作者:admin 发布时间:2022-12-21 13:00:04 分类:头条 浏览:220 评论:0

美联储12月会议前,11月通胀数据公布,增幅回落超预期,当日美股三大指数大涨,准备喜迎升息节奏放缓。稍晚12月会议结果显示,美联储调升基准利率50个基点,继四次急升息后首次只升息50个基点,但美联储主席鲍威尔在会后发布会发言暗示2023年不会降息,市场情绪转向,上周四、五美股震荡走低。万得数据显示,截至2022年12月19日,道琼斯指数上周下跌1.66%, 标普500指数下跌2.08%,纳斯达克指数下跌2.72%,美元指数升至104.65左右,美国二年期国债利率下行至4.170%。美国十年期国债利率收在3.480%。

11月CPI升幅回落

11月13日,美国劳工部公布11月通胀数据,11月CPI同比增长7.1%, 低于前值7.7%及预期值7.3%,为自2022年以来最小的同比升幅;环比增长0.1%,低于前值0.4%及预期值0.3%;

核心CPI同比增长6%, 低于前值6.3%及预期值6.1%,环比增长0.2%,低于前值及预期值0.3%; 为2021年8月以来新低。11月CPI及核心CPI显着回落,强化美联储升息放缓预期。

美联储如期升息50个基点,但发言偏鹰

12月14日,美联储会议调升基准利率至4.25%-4.5%,是继连续四次会议升息3码后,首度放缓升息节奏;会后声明指出,为了实现足够严格的政策立场,让通胀回落到 2% 的目标水平,委员会认为持续调高目标区间将是合适的;委员会也将持续依计划缩减持有的国债、机构债和机构抵押担保证券。鲍威尔在会后发布会中表示,尽管过去一年金融情势已显著收紧,但美联储的政策立场还不够严格,持续升息是合适的;他同时表示,现在最重要的问题不再是速度,更重要的是最终水平为何,限制性立场会持续多久;鲍威尔同时表示,虽然许多投资人认为通胀已触顶,且将在明年下滑,但与会委员们认为,商品和服务的价格压力依旧明显,通胀仍有上行风险,在委员会确信通胀回落到 2% 之前,不会考虑降息。

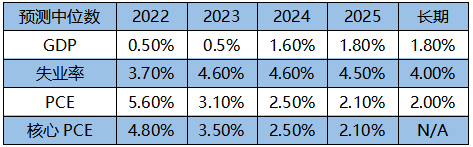

12月会议也发布了最新的前瞻指引,委员会预估今年GDP成长率为0.5%,比9月是预估值有所提升;核心PCE上修至4.8%, 失业率下修至3.7%;委员会下修2023年GDP增长率为0.5%, 核心PCE上修至3.5%, 失业率上修至4.6%。

另外,最新发布的利率点阵图显示,19位委员中,有17位预估明年基准利率将高于5%,7位预估高于5.25%,终点利率中位数预估值为5.1%,高于9月的4.6%。

资料来源:Fed 资料日期:2022.12.15

上投摩根认为,12月会议升息50个基点虽然符合预期,但从会后声明及鲍威尔的发言来看,政策收紧并未结束。本次会议前瞻指引显示委员会预期2023年底PCE的中位数为3.1%,未达美联储2%的目标;利率点阵图中终点利率中位数的预估值为5.1%左右,代表2023年仍有升息3-4码的空间;美联储的升息步伐或将从今年的急而短过渡到明年的缓而长,市场受美联储政策扰动的时间可能要比预期的更久。

展望未来,在通胀缓解及急升息暂告一段落,市场未来再出现大幅下行的概率或降低;美股上市企业盈利增长目前仍然维持在长期的平均趋势以上,但美国近期PMI数据连续跌破荣枯线,且就业开始出现略为疲软的迹象,加上明年全年利率或维持高位,未来整体行情或更多呈现结构化震荡行情;在固定收益资产方面,目前利率债收益水平来到具有吸引力的水平,但在升息未见顶前需留意控制久期以降低利率变动对价格波动的影响;另外,随着美联储利率政策的放缓,美元的强劲势头或开始出现转向,部分体质良好的亚洲经济体,在估值相对低廉的情况下,或可吸引资金再次流入,也具有一定的投资机会。

风险提示:上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。投资涉及风险,不同资产类别有不同的风险特征,过去业绩并不代表未来表现。投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。