作者:admin 发布时间:2022-12-23 20:30:41 分类:头条 浏览:208 评论:0

热点品种分析

一、商品指数

基本面:1、美国第三季度PCE物价指数年化季率终值 4.3%,预期4.3%,前值4.3%。美国第三季度核心PCE物价指数年化季率终值 4.7%,预期4.60%,前值4.60%。

2、美国第三季度实际个人消费支出季率终值 2.3%,预期1.7%,前值1.7%。

3、美国第三季度实际GDP年化季率终值 3.2%,预期2.90%,前值2.90%。

4、美国至12月17日当周初请失业金人数 21.6万人,预期22.2万人,前值21.1万人。美国至12月17日当周初请失业金人数四周均值 22.175万人,前值22.725万人。美国至12月10日当周续请失业金人数 167.2万人,预期168.3万人,前值167.1万人。

5、欧洲央行副行长金多斯称,加息50个基点可能会成为近期的新常态。

操作建议:美联储加息周期启动后,全球流动性流回美国已动摇商品牛市根基,较多品种月线级别已经有牛转熊信号。最近一周盘面波动率偏大,持续大阴大阳来回交错,核心是前期龙头板块资金出逃后,开始在高位争夺,指数在最近两周的时间里没有取得进展,主要是工业品在主导指数,尤其是黑色板块起决定性的作用,农产品板块反而走出了弱势下行的势头,后续如果工业品的情绪降温的话,那么商品综合指数将出现显著的调整。

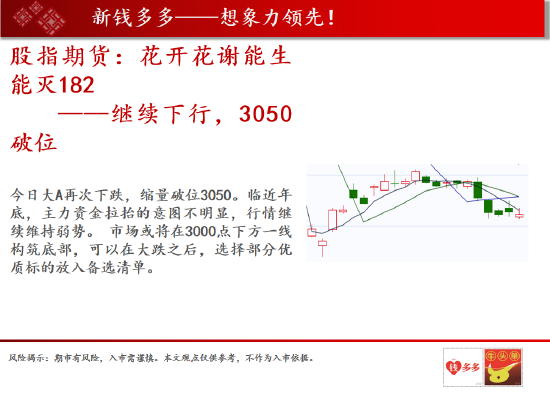

二、股指期货

基本面概述:中国上证综指12月23日(周五)收盘下跌8.56点,跌幅:0.28%,报3045.87点;

中国深证成指12月23日(周五)收盘下跌26.67点,跌幅:0.25%,报10849.64点;

中国沪深300指数12月23日(周五)收盘下跌7.81点,跌幅:0.2%,报3828.22点;

中国创业板指数12月23日(周五)收盘下跌9.13点,跌幅:0.4%,报2286.19点;

中国科创50指数12月23日(周五)收盘下跌10.45点,跌幅:1.12%,报920.35点。

操作建议:今日大A再次下跌,缩量破位3050。临近年底,主力资金拉抬的意图不明显,行情继续维持弱势。 市场或将在3000点下方一线构筑底部,可以在大跌之后,选择部分优质标的放入备选清单。

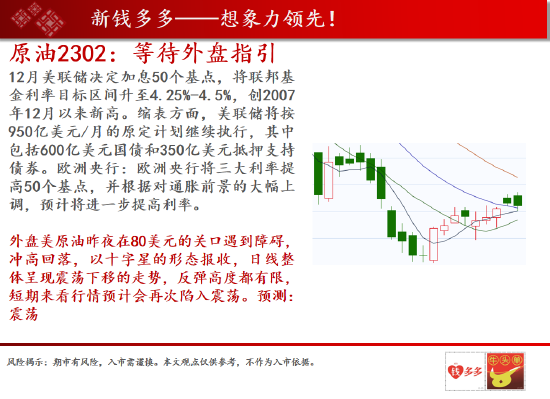

三、原油2302

基本面概述:12月美联储决定加息50个基点,将联邦基金利率目标区间升至4.25%-4.5%,创2007年12月以来新高。缩表方面,美联储将按950亿美元/月的原定计划继续执行,其中包括600亿美元国债和350亿美元抵押支持债券。欧洲央行:欧洲央行将三大利率提高50个基点,并根据对通胀前景的大幅上调,预计将进一步提高利率。

操作建议:外盘美原油昨夜在80美元的关口遇到障碍,冲高回落,以十字星的形态报收,日线整体呈现震荡下移的走势,反弹高度都有限,短期来看行情预计会再次陷入震荡。预测:震荡

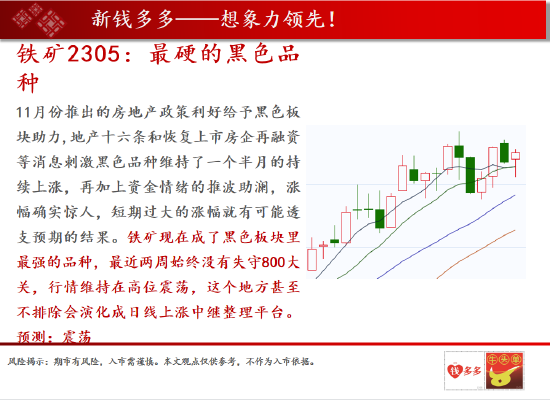

四、铁矿2305

基本面概述:11月份推出的房地产政策利好给予黑色板块助力,地产十六条和恢复上市房企再融资等消息刺激黑色品种维持了一个半月的持续上涨,再加上资金情绪的推波助澜,涨幅确实惊人,短期过大的涨幅就有可能透支预期的结果。

操作建议:铁矿现在成了黑色板块里最强的品种,最近两周始终没有失守800大关,行情维持在高位震荡,这个地方甚至不排除会演化成日线上涨中继整理平台。预测:震荡。

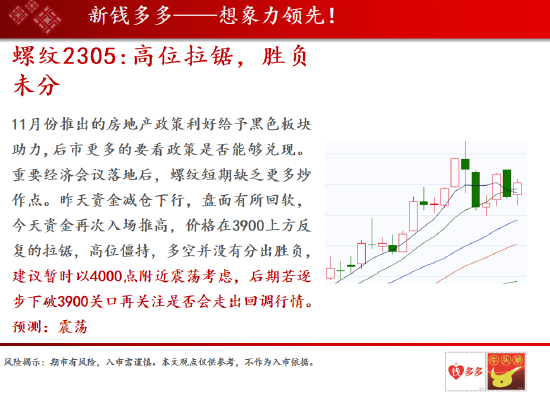

五、螺纹 2305

基本面概述:11月份推出的房地产政策利好给予黑色板块助力,后市更多的要看政策是否能够兑现。重要经济会议落地后,螺纹短期缺乏更多炒作点。

操作建议:昨天资金减仓下行,盘面有所回软,今天资金再次入场推高,价格在3900上方反复的拉锯,高位僵持,多空并没有分出胜负,建议暂时以4000点附近震荡考虑,后期若逐步下破3900关口再关注是否会走出回调行情。预测:震荡。

六、沪铜2302

基本面概述:基本面整体中性偏空,欧美宏观政策收紧对铜价不利,并且经济也面临衰退的风险;国内供应相对稳定,下游需求预期不佳。

操作建议:内外盘铜价最近三周波动空间都很小,行情走出了横向移动的步伐,短周期和中周期日线形态都处于震荡走势,没什么趋势性。

七、沪镍2302

基本面概述:供需中性偏弱,印尼镍铁产量持续增长下总体供应维持增长趋势,国内精炼镍产量保持平稳;需求方面下游不锈钢排产预期减量,镍的总体供需偏向于过剩。

操作建议:镍在高位的波动没什么规律性,行情经常性的受到印尼政府在镍出口政策上的左右摇摆的影响,趋势行情不连贯,隔夜持仓风险比较大,只适合短周期交易。

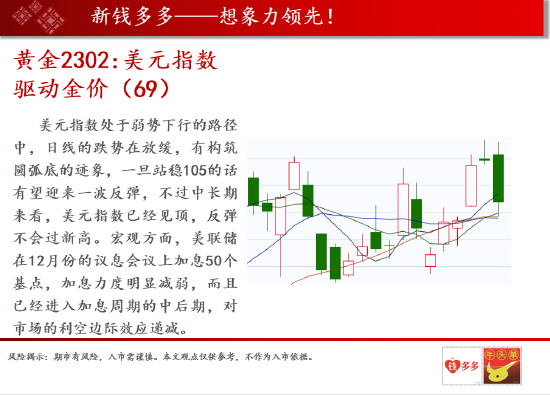

八、黄金2302

基本面概述:宏观方面,美联储在12月份的议息会议上加息50个基点,加息力度明显减弱,而且已经进入加息周期的中后期,对市场的利空边际效应递减。

操作建议:美元指数处于弱势下行的路径中,日线的跌势在放缓,有构筑圆弧底的迹象,一旦站稳105的话有望迎来一波反弹,不过中长期来看,美元指数已经见顶,反弹不会过新高。

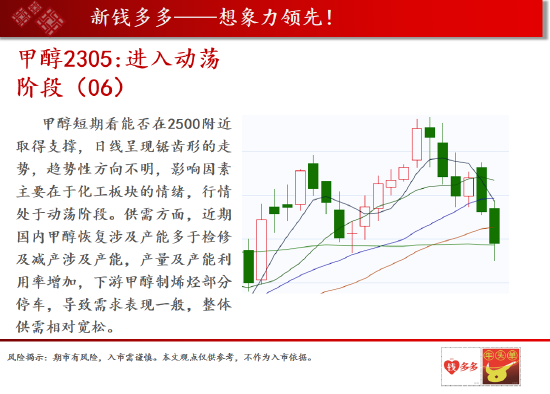

九、甲醇2305

基本面概述:供需方面,近期国内甲醇恢复涉及产能多于检修及减产涉及产能,产量及产能利用率增加,下游甲醇制烯烃部分停车,导致需求表现一般,整体供需相对宽松。

操作建议:甲醇短期看能否在2500附近取得支撑,日线呈现锯齿形的走势,趋势性方向不明,影响因素主要在于化工板块的情绪,行情处于动荡阶段。

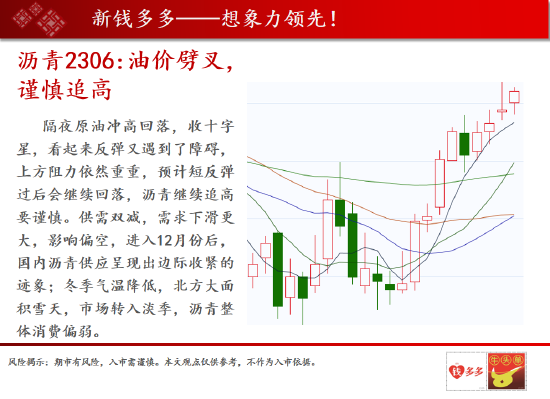

十、沥青2306

基本面概述:供需双减,需求下滑更大,影响偏空,进入12月份后,国内沥青供应呈现出边际收紧的迹象;冬季气温降低,北方大面积雪天,市场转入淡季,沥青整体消费偏弱。

操作建议:隔夜原油冲高回落,收十字星,看起来反弹又遇到了障碍,上方阻力依然重重,预计短反弹过后会继续回落,沥青继续追高要谨慎。

十一、PTA2305

基本面概述:供需呈现供强需弱,短期受终端情绪带动出现了一波价格回升,不过PTA新产能将在四季度密集投放,供应压力较大,成本端也存在被削弱。

操作建议:PTA在回到5500附近后连续两天收跌,5500具有很强的阻力,这个位置相当关键,7月中旬以来总体上日线呈大区间震荡走势,要想向上打破平衡不是那么容易的。

十二、焦炭2305

基本面概述:供需两端相对平稳,并不是决定价格的主要因素,当前主要的驱动在于利润端的博弈,产业链利润基本都在矿端和上游煤矿,钢厂和焦企微亏。

操作建议:黑色板块现在最强的就是螺纹钢和铁矿了,这两个品种在上周五冲高后并没有露出明显的弱势,盘中抵抗性依旧很强,双焦和螺矿形成了鲜明的对比。

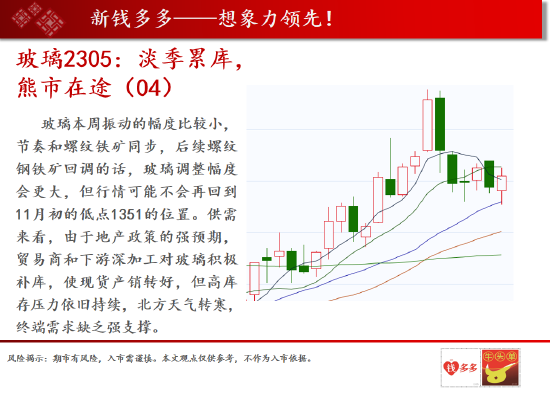

十三、玻璃2305

基本面概述:供需来看,由于地产政策的强预期,贸易商和下游深加工对玻璃积极补库,使现货产销转好,但高库存压力依旧持续,北方天气转寒,终端需求缺乏强支撑。

操作建议:玻璃本周振动的幅度比较小,节奏和螺纹铁矿同步,后续螺纹钢铁矿回调的话,玻璃调整幅度会更大,但行情可能不会再回到11月初的低点1351的位置。

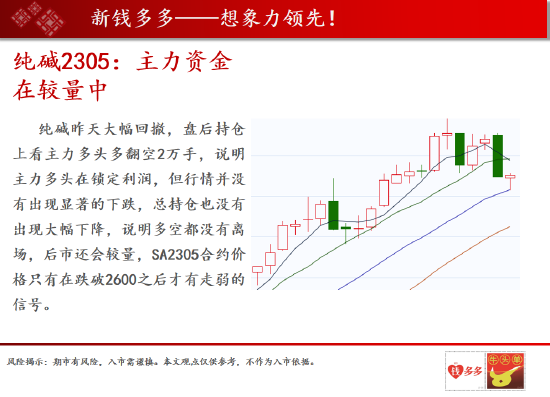

十四、纯碱2305

基本面概述:纯碱昨天大幅回撤,盘后持仓上看主力多头多翻空2万手,说明主力多头在锁定利润。

操作建议:但行情并没有出现显著的下跌,总持仓也没有出现大幅下降,说明多空都没有离场,后市还会较量,SA2305合约价格只有在跌破2600之后才有走弱的信号。

十五、尿素2305

基本面概述:供需方面,前期推动价格上升的淡储、冬储、出口,以及复合肥开工率稳步上升等利多因素逐步进入收尾阶段,后续价格支撑性减弱,短期情绪影响是关键。

操作建议:工业品在上周五出现的这一波调整行情中尿素算是下跌幅度比较大的一个品种,今天价格继续下行,破一周来的新低,短期要关注下方2420的支撑。

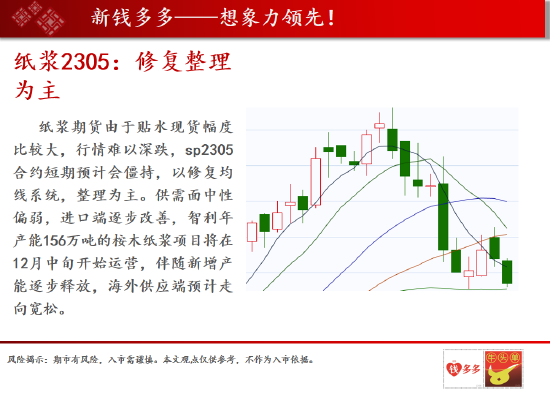

十六、纸浆2305

基本面概述:供需面中性偏弱,进口端逐步改善,智利年产能156万吨的桉木纸浆项目将在12月中旬开始运营,伴随新增产能逐步释放,海外供应端预计走向宽松。

操作建议:纸浆期货由于贴水现货幅度比较大,行情难以深跌,sp2305合约短期预计会僵持,以修复均线系统,整理为主。

十七、棕油2305

基本面概述:供需方面呈现偏弱态势,马来西亚逐步进入季节性减产周期,当前还处于减产待兑现阶段,幅度并不大;需求端不利,天气转冷,油脂进入传统消费淡季,国内棕榈油保持累库趋势。

操作建议:三大油脂都处于技术性空头格局,可以将7月中旬至今的日线震荡介定为下跌中继整理形态,中长期行情将维持震荡下行的态势。

十八、豆粕2305

基本面概述:供需偏紧的格局明显改善,美豆12月份大量到港,预期后续到港量继续上升,油厂开机率也随之回升,豆粕库存开始积累。

操作建议:豆粕价格又回到了3800附近,日线往上翘头,呈震荡偏多的走势,期货贴水现货超过1000点,对盘面的支撑比较强,下跌不易,短期向上的动能也不强。

十九、郑棉2305

基本面概述:供需偏弱,美国农业部在12月份报告中调减全球棉花消费量330万包,美国和全球期末棉花库存较11月报告有所增加;国内新季棉花大规模上市,供应压力逐渐显现。

操作建议:美棉在90美元遇阻,没能向上拓展,昨夜跌停,行情整体处于震荡,郑棉同步在14000附近窄幅整理两周,维持缩量僵持的状态。

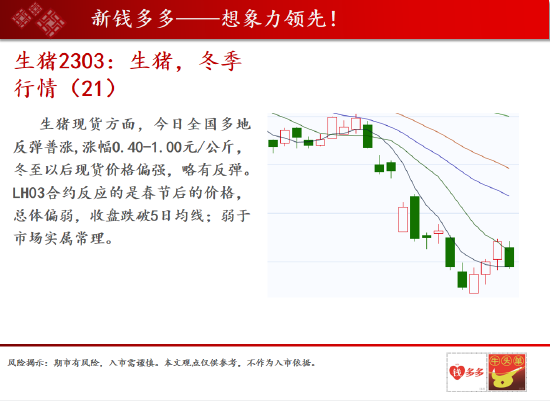

二十、生猪2303

基本面概述:生猪现货方面,今日全国多地反弹普涨,涨幅0.40-1.00元/公斤,冬至以后现货价格偏强,略有反弹。据Wind数据显示,截至12月23日当周,自繁自养生猪养殖利润为亏损66.75元/头,12月16日为盈利241.98元/头;外购仔猪养殖利润为亏损215.62元/头,12月16日为盈利90.13元/头。

操作建议:LH03合约反应的是春节后的价格,总体偏弱,收盘跌破5日均线;弱于市场实属常理。