作者:admin 发布时间:2022-12-26 07:50:05 分类:头条 浏览:244 评论:0

国内奶业江湖,杀出一家民营独立牧场。

近日,澳亚集团(02425.HK)正式启动招股。据公司最新公告显示,于12月21日,发售股份的发售价已釐定为每股发售股份6.40港元。预期股份将于12月30日上午九时正开始在联交所买卖。

澳亚集团是我国前五大奶牛牧场运营商之一。自2009年起,澳亚集团开始在中国运营奶牛养殖业务,截至今年6月30日,其奶牛总存栏量达11.14万头。

通过大规模牧场繁育和饲养奶牛,澳亚集团进一步将原料奶出售给下游乳制品制造商,供其加工成优质乳制品。由于乳产品质量的高低与口味的差别,往往与原料奶有关。因此,对原料奶和牧场的争夺,也成为乳企之间较量的主阵地。

目前,我国前五大奶牛牧场运营商分别为优然牧业、现代牧业、越秀辉山、乐源牧业和澳亚集团。其中优然牧业和现代牧业的大股东分别是伊利、蒙牛;重组后的越秀辉山大股东,是广州越秀集团;乐源牧业是君乐宝全资子公司。

与其他四大奶牛牧场不同,澳亚集团未完全依附于某一家乳制品企业,其控股股东为新加坡上市的民营企业,印尼佳发集团(JAPF.SI)。独立民营的基因底色令澳亚的上市自带关注热点。

但近几年,澳亚集团毛利率不断走低,今年上半年,净利润腰斩。国内奶价下行和成本上涨的大环境是当前乳企需面临的共同难题,在业内人士看来,澳亚集团的上市动作能进一步帮助公司抵御外部风险。

针对澳亚集团的经营现状及未来规划等问题,12月23日,时代周报记者发送邮件至澳亚集团,截至发稿未获得回复。

毛利率创新低,净利润腰斩

根据弗若斯特沙利文资料,按照每头成母牛的平均产奶量计算,自2015—2021年,澳亚集团已连续七年位居中国第一。2021年,澳亚集团每头成母牛的年平均产奶量达到12.7吨每年,远超行业平均水平8.7吨/年,以及中国前五大奶牛牧场运营商的平均水平,即11.5吨/年。

高效的产奶能力不断为澳亚集团带来盈利新高。

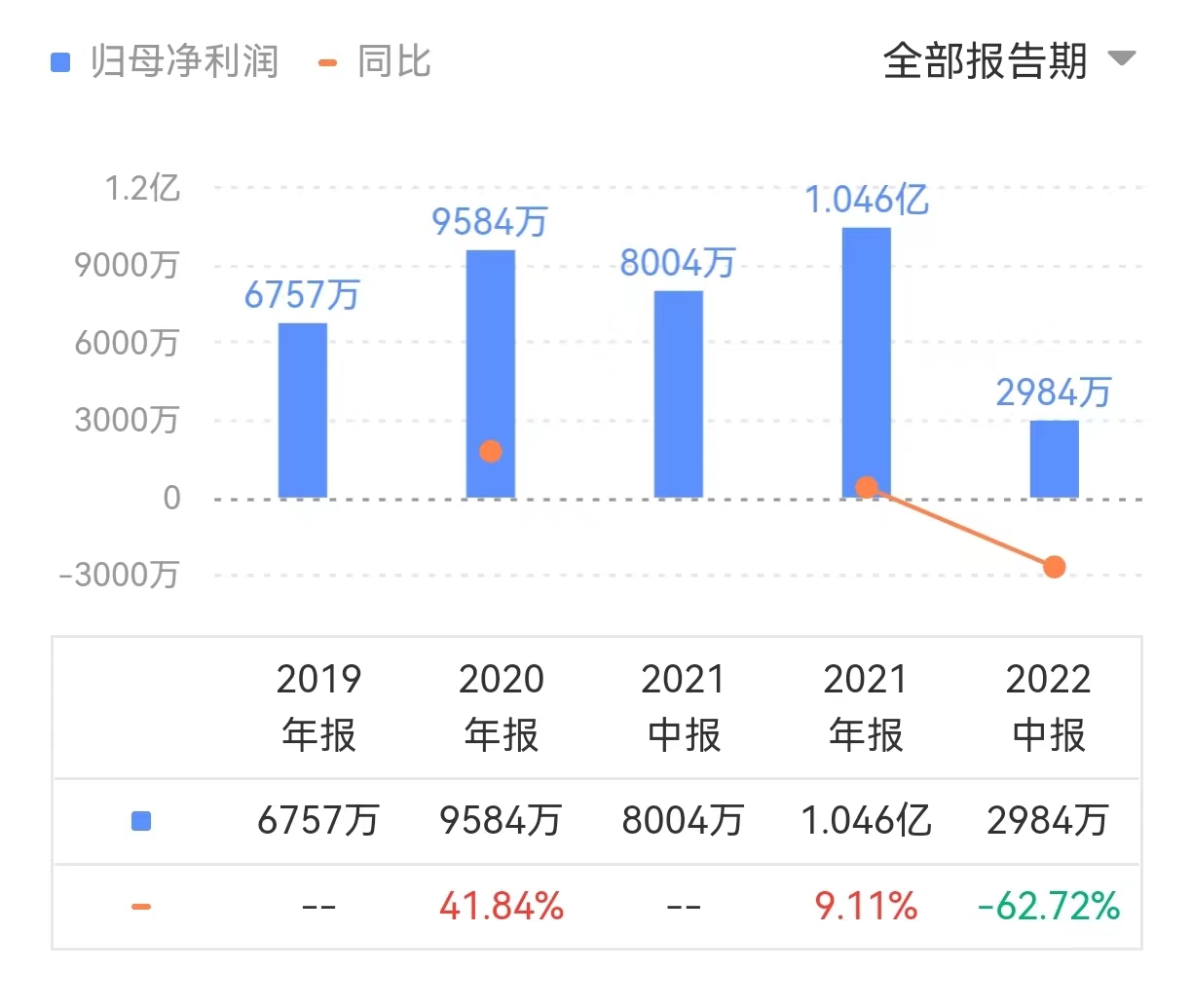

招股书显示,2019—2021年,澳亚集团收入分别为3.52亿美元、4.05亿美元、5.22亿美元,年复合增长率达21.9%。毛利率分别为34.6%、37.1%、33.7%。归母净利润分别为0.68亿美元、0.96亿美元、1.05亿美元,年复合增长率达18.4%。

2022年上半年,澳亚集团盈利情况发生转折,净利润腰斩,毛利率创下近几年新低。

截至2022年6月30日,澳亚集团实现收入3.45亿美元,毛利率24.5%,较2021年上半年减少8.9个百分点;归母净利润0.3亿美元,较2021年年中下降62.72%。

在招股书中,澳亚集团将盈利下跌的原因归于饲养成本的增加、原料奶平均售价下降,以及于2021年收购的醇源奶牛牧场仍处增长阶段,利用率较低。

“终端消费疲软,传导至上游,造成原料奶的供求相对过剩,原料奶价格不断下行。”乳业独立分析师宋亮告诉时代周报记者,同时,原材料价格上涨,包括牧草、饲料和交通运输成本均在上涨,导致澳亚集团盈利压力增大。

澳亚集团的利润收缩不是个例,优然牧业和原生态牧业等上市公司同样经历利润承压。因上述原因导致利润空间被压缩,已经成为乳企需共同面临的行业现状。

叠加今年股市大盘呈现下跌态势,在宋亮看来,澳亚集团的上市时间比较尴尬。“此时选择上市,无论是融资还是估值,结果可能都不会太理想,如果暂不上市,便不能形成紧密稳定的合作关系,不利于澳亚集团的长期稳定发展”。 宋亮说道。

澳亚的规模野心

根据弗若斯特沙利文的资料,澳亚集团是中国第一家设计、建设和运营规模化及标准化的奶牛牧场运营商。

2004年,澳亚集团与蒙牛乳业成立合资企业,其中,澳亚持股70%,开启了中国业务。澳亚集团瞄准乳业上游,建立了国内首个牛群规模超过万头的大规模牧场。

2009年,澳亚集团开始自行发展,截至最后实际可行日期,澳亚集团在中国拥有及经营十个奶牛牧场,总占地面积为1.47万亩。

与其他大型奶牛牧业公司不同,澳亚集团称自己是“独立奶牛运营商”,不依赖主要股东为主要客户,为“中国最大的独立原料奶生产商”。

从招股书上看,澳亚集团核心收入来源来自前五大客户。招股书显示,2019—2021年以及2022年上半年,澳亚集团前五大客户的销售额分别占集团总收入的81.0%、72.6%、65.7%及65.3%。三年半时间内,集团对前五大客户的依赖程度不断下降,但仍有超六成收入来自前五大客户。

澳亚集团客户群覆盖全国及地区领先的乳制品制造商,如蒙牛、光明、明治、君乐宝、新希望乳业等,同时也有元气森林、简爱等新兴乳制品品牌。

其中部分客户也是澳亚集团的股东,股权结构显示,澳亚集团控股股东为新交所上市公司佳发集团,持股62.5%,明治中国持股25%;元气森林通过PlutusTaurus持股5%;新希望乳业通过GGGHoldings持股5%;朴诚乳业持股2.5%。

宋亮表示,澳亚集团不是由乳品企业直接控制,而是一家第三方的独立企业,具备较强的市场价格博弈话语权,同时,澳亚通过上下游企业相互参股的关系形成一种稳定的合作关系。“但澳亚需要承担的风险是,一旦下游企业零售端表现不好,收奶价格必然会下行。”宋亮表示。

据弗若斯特沙利文数据,预计2021年至2026年,中国乳制品零售额市场规模将从3420万吨增长到4670万吨,复合增速达到6.4%。

面临巨大的市场规模,未来大型、规模化牧场将逐渐占据主导地位,成为行业高速增长的最大受益者。据弗若斯特沙利文数据,按2020年原料奶产量计,中国前十大奶牛牧场运营商占总体市场份额的21%。其中澳亚集团位列第五,市占率仅有1.7%。

但澳亚集团的规模野心已不言而喻。2021年6月30日,澳亚集团完成了对Falcon Dairy Holdings Limited 100%股权的收购,在澳亚集团看来,收购将有助于集团加快在中国乳制品市场的扩张。同时,此次上市所募得的部分资金亦将用于为醇源牧场4建造牧场设施及购买设备。