作者:admin 发布时间:2022-12-26 08:20:05 分类:头条 浏览:258 评论:0

华尔街见闻 陈真

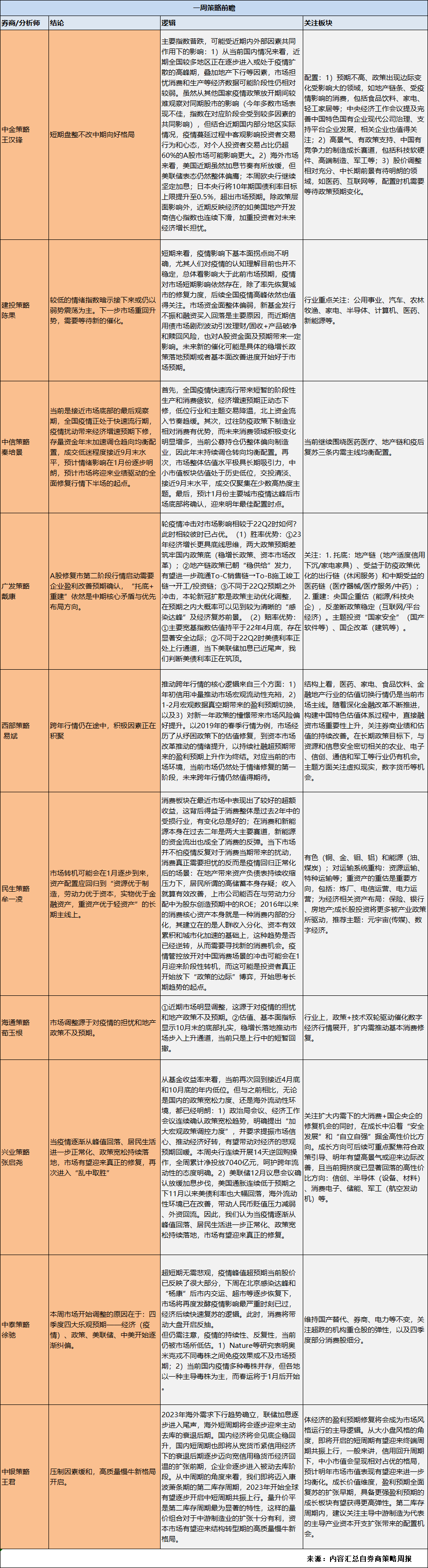

1、分析师态度

本周策略分析师讨论的焦点集中在两个地方。其一,是何原因导致了上周指数的快速调整,其二,情绪的拐点会出现在什么时候,下一个配置的时点在什么时间?

2、下一个配置时点在什么时间?

中金策略指出,主要指数普跌,可能受近期内外部因素共同作用下的影响。

1)从当前国内情况来看,近期全国较多地区正在逐步进入或处于疫情扩散的高峰期,叠加地产下行等因素,市场担忧消费和生产等经济数据可能阶段性仍相对较弱。虽然从其他国家疫情政策放开期间较难观察对同期股市的影响(今年多数市场表现不佳,指数在对应阶段会受到较多因素的共同影响),但结合近期国内部分地区实际情况,疫情蔓延过程中客观影响投资者交易行为和心态,对个人投资者交易占比仍超60%的A股市场可能影响更大。

2)海外市场来看,美国近期虽然加息节奏有所放缓,但美联储表态仍然整体偏鹰;本周欧央行继续坚定加息;日本央行将10年期国债利率目标上限提升至0.5%,超出市场预期。除政策层面影响外,近期反映经济的如美国地产开发商信心指数也连续下滑,加重投资者对未来经济增长担忧。

中信策略分析认为,1月份主要城市疫情达峰后市场底部将确认,迎来明年最佳配置时点。

首先,全国疫情快速流行带来短暂的阶段性生产和消费疲软,经济增速预期正动态下修,低位行业和主题交易降温,北上资金流入节奏趋缓。

其次,过往防疫政策下制造业相对消费有优势,而未来消费领域积极变化明显增多,当前公募持仓仍整体偏向制造业,因此年末持续调仓转向均衡配置。

再次,市场整体估值水平极具长期吸引力,中小市值板块估值处于历史低位,交投清淡、接近9月末水平,成交仅聚集在少数高热度主题。最后,预计1月份主要城市疫情达峰后市场底部将确认,迎来明年最佳配置时点。

民生策略指出,市场转机可能会在1月逐步到来,资产配置应回归到“资源优于制造,劳动力优于资本,实物优于金融资产,重资产优于轻资产”的长期主线上。

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。