作者:admin 发布时间:2022-12-27 00:30:06 分类:头条 浏览:196 评论:0

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券日报之声

12月26日,A股市场高开高走。三大指数中深强沪弱格局明显,创业板指表现最强,A股成交额略有增长,但仍在6000亿元附近。业内人士普遍认为,随着悲观情绪冲击的消退,中长期向上动能和空间比较突出。

市场处于底部区域

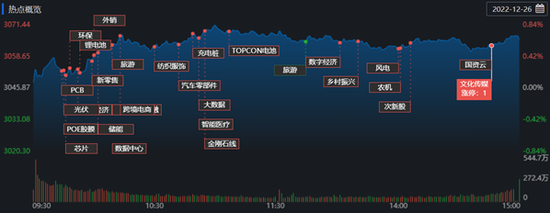

12月26日,A股三大指数高开高走,沪指开盘收复5日均线,距60日均线仅一步之遥。截至收盘,上证指数涨0.65%报3065.56点;深证成指涨1.19%报10978.99点,创业板指涨1.98%报2331.41点,A股合计成交额6246.01亿元。总体上看,A股个股涨多跌少,有3729只上涨,1171只下跌。

对于大盘的走势,金百临咨询资深分析师秦洪表示,目前成交金额只有6200余亿元,尚难以支持高估值、高成长赛道股持续走高。存量资金博弈惯性是热点的延续力度不够,转换太快,就如同上周的白酒股、医美股逆市走高,但在周一就出现了疲软态势。所以,根据近期存量机构资金博弈的惯性规律,不排除高成长、高估值的赛道股在周二有所休整的可能性。但是,整体趋势来说,越来越明朗,越来越值得乐观。

华辉创富投资总经理袁华明表示,经济活动受疫情“闯关”影响,海外市场也有波动,加上节日效应,市场情绪受到抑制,是市场依旧承压的主要原因。考虑到疫情“闯关”后的经济向好走势,以及稳增长政策、低估值和宽松流动性等利好因素,市场下行压力不大,中长期向上动能和空间还比较突出。市场大体处于底部区域附近,调整或许就是左侧布局的机会。

排排网财富研究部副总监刘有华表示,自防控措施优化以来,多地感染人数逐渐达峰,也是短期市场交易萎靡的主要原因。元旦后各地生活工作将会恢复正常,相信市场情绪也将逐步修复。同时,上周市场已回补一个月前留下的指数缺口,再次回踩了3000点附近,充分的调整之后,再次消化掉了上方的压力。

君茂资本合伙人仇晓光表示,策略方面,当前的阶段性调整具有较为明显的情绪影响色彩,持续性并不强。耐心等待此悲观情绪的消退后,市场大概率还会迎来较好的布局时机。

对于后市,时田丰投资总监周功宙表示,经过上周大跌,市场短期将迎来窄幅横盘抵抗,但反攻动能短期难于形成合力,右侧底部预计在2023年一季度。

关注大消费方向的价值蓝筹

12月26日,行业板块呈涨多跌少格局。从31类申万一级行业看,有22类行业上涨,9类行业下跌。涨幅方面,电力设备行业居首达4.34%,紧随其后国防军工涨幅也超3%。跌幅方面,房地产居首,达1.59%,此外,食品饮料行业跌幅也超过1%。

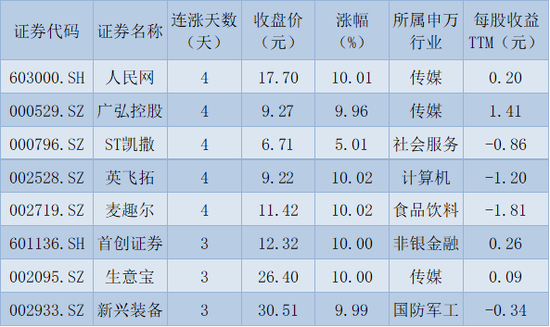

个股方面,今日有70只个股以涨停价报收,其中,有8只个股,股价已连续上涨超过3个交易日;跌停方面,有12只个股以跌停价报收。从申万一级行业看,电力设备行业涨停股数量居首,达13只,紧随其后的是社会服务和机械设备,涨停股数均为6只。

从概念板块来看,TOPCON电池板块领涨,涨幅达6.16%,HIT电池和PLC概念涨逾5%,酒店及餐饮板块全天强势,复合集流体、虚拟电厂、刀版电池、钙钛矿电池等板块表现活跃。肝炎概念、地塞米松、痘病毒防治等概念领跌。

表:连续上涨3日且今日收盘涨停股一览

制表:赵子强

对于表现强势的电力设备行业的投资机会,信达证券表示,随着新能源占比的不断提升,新型电力系统建设加速,我国两网规划“十四五”期间投资总额为2.9万亿元,年均投资约5800亿元,“十三五”电网投资年均约5140亿元,中枢抬升显著。而今年由于疫情影响开工进度,1月-10月投资总额为3511亿元,而今年的低基数叠加长期规划的中枢抬升,预计明年的电网投资增速较高,因此电力设备企业有望迎来行业Beta的机会。

对于A股投资机会,袁华明表示,市场大体处于底部区域附近,调整或许就是左侧布局的机会。由于反弹时间点和市场风格的不确定性,普通投资者需要注意仓位控制,方向明确后的右侧机会更易把握。当前政策偏重经济增长,大消费方向的价值蓝筹可能更受益一些。光伏和新能源是长赛道机会,可以在调整的时候关注和把握。