作者:admin 发布时间:2022-12-27 13:50:05 分类:头条 浏览:453 评论:0

来源 中沪网

中沪网了解到,北京证券交易所上市委员会定于2022年12月14日上午9时召开2022年第82次审议会议,届时将审核杭州凯大催化金属材料股份有限公司(以下简称“凯大催化”)的首发事项。

据悉,凯大催化主要从事贵金属催化材料的研发、生产和销售,也提供贵金属加工以及失效贵金属催化材料回收服务,具备与下游客户形成产品供应、失效产品回收的良性循环合作模式的能力。公司主要产品包括贵金属前驱体、贵金属催化剂,可广泛应用于内燃机尾气净化、化工、氢能源等众多行业领域。

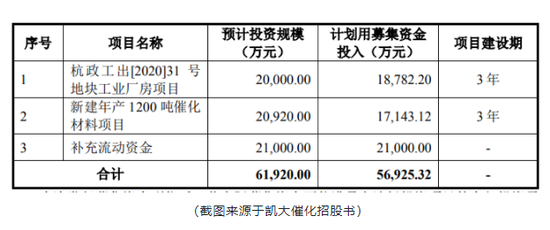

据招股书显示,凯大催化本次拟募集资金56,925.32万元,募集资金扣除本次发行费用后将用于公司杭政工出[2020]31号地块工业厂房项目、新建年产1200吨催化材料项目以及补充流动资金。

中沪网查阅相关资料后,发现凯大催化还存在以下问题,丢失大客户致业绩大幅下滑,客户依赖风险尚存;募资补流超监管红线,年年保持大额分红,IPO或为“圈钱”;产能利用率逐年大幅下降却成倍扩产合理性存疑,新增产能恐难以消化。

01

丢失大客户致业绩大幅下滑,客户依赖风险尚存

据招股书财务数据显示,2019年、2020年、2021年和2022年1-6月(以下简称“报告期”),凯大催化实现营业收入分别为203,612.90万元、227,392.98万元、171,126.42万元和95,690.62万元,同期净利润分别为5,419.85万元、7,180.75万元、6,223.44万元和4,419.80万元。

2021年,凯大催化的营业收入和净利润双双出现下滑,其中营业收入同比下滑24.74%,净利润同比下滑13.33%。值得一提的是,公司2021之所以出现业绩下滑,其主要原因就是公司丢失了第一大客户。

报告期内,凯大催化向第一大客户无锡威孚高科技集团股份有限公司(以下简称“威孚高科”)(含无锡威孚环保催化剂有限公司(以下简称“威孚环保”)、无锡威孚力达催化净化器有限责任公司(以下简称“威孚力达”),下同)的销售金额分别为146,843.32万元、164,935.34万元、74,409.60万元和28,374.15万元,占当期营业收入的比重分别是72.12%、72.54%、43.48%和29.65%,2019年和2020年占比较大,对其存在较大依赖。

需要注意的是,威孚环保系威孚高科的联营企业,而在2019年和2020年,凯大催化对威孚高科的销售收入其中大部分都是由威孚环保所贡献。2019年和2020年,公司对威孚环保的销售金额分别为146,843.32万元和134,934.07万元,占当期营业收入的比例分别为72.12%和59.34%,占当期公司对威孚高科销售金额的比例分别为100%和81.81%。在2019年12月前,威孚环保和威孚力达的贵金属前驱体采购业务均由威孚高科主导。2019年12月,威孚环保的股权及管理团队发生变化,在此之后,威孚环保的贵金属前驱体业务不再由威孚高科主导后,逐步调整自身的采购策略,之后由于威孚环保要求凯大催化提供更加优惠的合作条件,但公司未就威孚环保提出的合作条件协商达成一致,从而双方于2020年11月起停止了业务合作。为此,自2020年11月起,凯大催化就失去了威孚高科这个大客户。

从上也反映出凯大催化单一客户依赖的弊端,由于凯大催化业绩对威孚高科依赖较大,所以其议价能力较弱,一旦凯大催化不能满足威孚高科的条件,威孚高科就选择终止合作,变更新的供应商,但这对凯大催化的业绩就造成较大的不利影响。而这也说明凯大催化的产品竞争力不足,市场上可替代的公司较多。

另外,报告期各期,凯大催化向前五大客户的销售金额分别为197,379.21万元、225,688.84万元、157,230.47万元和84,804.84万元,占当期营业收入的比重分别是96.94%、99.26%、91.87%和88.62%。报告期内,公司客户集中度较高,对前五大客户存在较大的依赖,一旦某一大客户出现与威孚环保一样的情况,都会对公司业绩产生重大不利影响。

02

募资补流超监管红线,年年保持大额分红,IPO或为“圈钱”

前述提到,凯大催化本次IPO共有三个募投项目,而其中最大的募投项目的补充流动资金,凯大催化本次计划用21,000.00万元的募集资金用于补充流动资金,占募资总额的比例为36.89%。

需要指出的是,据2020年2月14日证监会修订发布的《发行监管问答——关于引导规范上市公司融资行为的监管要求》明确,为规范和引导上市公司聚焦主业、理性融资、合理确定融资规模、提高募集资金使用效率,防止将募集资金变相用于财务性投资,再融资审核按以下要求把握:上市公司应综合考虑现有货币资金、资产负债结构、经营规模及变动趋势、未来流动资金需求,合理确定募集资金中用于补充流动资金和偿还债务的规模。通过配股、发行优先股或董事会确定发行对象的非公开发行股票方式募集资金的,可以将募集资金全部用于补充流动资金和偿还债务。通过其他方式募集资金的,用于补充流动资金和偿还债务的比例不得超过募集资金总额的30%;对于具有轻资产、高研发投入特点的企业,补充流动资金和偿还债务超过上述比例的,应充分论证其合理性。

截至报告期末,公司资产总额为65,952.88万元,报告期内,凯大催化研发费用分别为629.37万元、603.74万元、784.20万元和293.96万元,占当期营业收入的比例分别为0.31%、0.27%、0.46%和0.31%。可以看出,凯大催化并不属于轻资产、高研发投入特点的企业。也就是说,凯大催化募资资金用于补充流动资金的金额占募资总额的比例已经超出了证监会规定的30%的监管要求上限。

还需引起注意的是,报告期内,凯大催化年年保持现金分红,2019年度分红1,340.90万元,2020年度分红3,047.50万元,2021年度分红5,025.90万元,2022年上半年分红4,264.40万元报告期累计分红13,678.70万元。如此看来,凯大催化一边在大额分红,另一边又来募资大额资金补充流动资金,这不免让人怀疑凯大催化本次上市是否存在“圈钱”的嫌疑。

03

产能利用率逐年大幅下降却成倍扩产合理性存疑,新增产能恐难以消化

据招股书显示,凯大催化主营业务收入就来自于贵金属催化材料的销售收入,公司贵金属催化材料分为为贵金属前驱体和贵金属催化剂。报告期各期,公司贵金属前驱体的销售收入分别为189,851.74万元、222,659.65万元、157,148.00万元和70,105.68万元,占当期主营业务收入的比例分别为94.27%、97.92%、91.88%和74.54%。可见公司大部分业务收入都来自于贵金属前驱体的销售收入。

报告期内,凯大催化贵金属前驱体的产能分别为33,000.00KG、33,000.00KG、33,000.00KG和16,500.00KG;产量分别为33,256.42KG、25,928.89KG、14,274.83KG和5,465.63KG,对应产能利用率分别为100.78%、78.57%、43.26%和33.13%。2020和2021年,公司贵金属前驱体产能利用率大幅下降,主要系自2020年11月起与威孚环保停止业务合作,公司应用于汽车尾气净化领域的贵金属产销量有所下降。

“新建年产1200吨催化材料项目”也为凯大催化本次核心募投项目,该项目实施主体为浙江凯大催化新材料有限公司,计划总投资20,920.00万元,建设期3年。本项目拟新建长兴生产中心,项目建设达产后,预计每年新增贵金属前驱体产能138吨、贵金属多相催化剂产能1,060吨、铑催化剂产能2吨。也就是说,“新建年产1200吨催化材料项目”建成后,公司将每年新增贵金属前驱体产能138吨,而公司目前贵金属前驱体年产能为33吨,新增贵金属前驱体产能是现有产能4.2倍。试问凯大催化在贵金属前驱体产能利用不断下滑,且存在大量闲置产能的情况下却成倍扩产,凯大催化是否有足够的能力来消化新增产能。