作者:admin 发布时间:2022-12-28 10:40:08 分类:头条 浏览:189 评论:0

卓创资讯 海敏

【导语】12月份螺纹钢均价较11月份有所上涨,主要受期货偏强走势带动影响。现阶段供需两弱,部分市场参与者有冬储的操作,社会库存增加。期货对行情的带动是短暂的,在供需双弱的格局下,1月份建筑钢材价格多震荡偏弱运行。

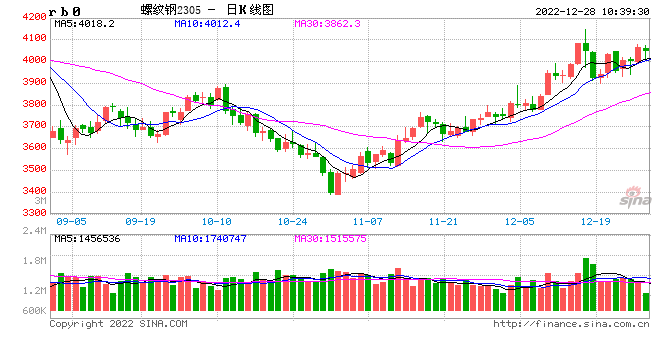

截止到12月26日,全国螺纹钢均价3980元/吨,较11月底上涨153元/吨,涨幅4%。在宏观利好政策的带动下,螺纹钢期货偏强运行,市场心态有所好转,以及成本高位等影响,价格整体呈现震荡偏强走势。但期货带动行情是短暂的,在建筑钢材需求持续缩减、社会库存增加等影响因素影响下,接下来价格涨势或将难以维持。

开工率降低,产量减少

卓创资讯最新调研数据显示建材轧线整体开工率58.76%,较11月底降低2.99个百分点。螺纹轧线开工率60.94%,较11月底降低2.34个百分点,线材轧线开工率56.13%,较11月底降低3.78个百分点。

卓创资讯统计136家建筑钢材企业,建筑钢材产量486.19万吨,较11月底减少34.64万吨,减7%。螺纹钢产量300.83万吨,较11月底减少26.98万吨;线材产量185.36万吨,较11月底减少7.66万吨。

本周江苏、山东以及西南等区域部分钢企年终检修,建筑钢材扎线开工率降低,产量缩减,近期部分生产企业陆续仍旧有年终检修的计划,预计1月份开工率、产量或维持偏弱水平。

社会库存增加

卓创资讯最新调研数据建筑钢材社会库存总量为584.3万吨,较11月底增加49.77万吨,较去年同期增加17.46万吨,同比增加3%。

受资金偏紧和需求季节性萎缩的影响,下游刚性需求持续衰弱,投机行为表现一般,但由于钢厂年终检修行为增加,且冬储操作谨慎下,整体社会库存虽有所增加,但增幅不大。下个月来看来看,北方需求逐步进入收尾阶段,且临近年底市场资金紧张,对南方需求形成抑制;12月底或逐步有钢厂开始出台冬储政策,虽价位偏高,吸引力不大,但或仍有少量冬储行为,预计1月份社会库存或继续增加。

市场贸易量减少

截止到26日主导市场日度成交量为94.36万吨,较11月份减少19.22%。整体来看,大部分地区大户成交整体减少,主要原因在于全国各地冷空气来临,下游施工进程放缓,整体成交减量。短期来看,商家情绪较为谨慎,整体需求表现或维持偏弱水平。

整体来看,供应方面,现阶段钢企利润水平表现一般,大部分生产企业生产积极性不高,钢企年终检修计划较多,1月份开工率、产量或呈现下降趋势。下游需求进入尾声,且目前市场交易多以现金操作为主,下游资金紧张,对需求形成抑制,下周开始,市场逐步开始进入冬储操作,预计接下来社会库存或继续增加。需求方面,终端实际需求表现偏弱,期货带动下的市场贸易行为较为短暂,尤其北方地区,室外气温逐渐下降,需求减弱明显,接下来需求面预期依旧偏弱。1月份价格走势多震荡偏弱走势,难以维持上涨。