作者:admin 发布时间:2022-12-28 11:10:11 分类:头条 浏览:223 评论:0

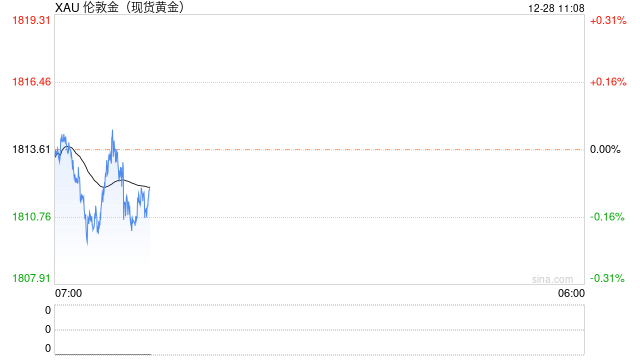

周三(12月28日)亚洲时段,现货黄金窄幅震荡,目前交投于1810.84美元/盎司附近,基本面相对清淡,中国防控新冠限制决定的乐观情绪令美元承压,金价周二一度创近半年新高至1833.18美元/盎司,但美国国债收益率攀升限制涨幅。

RJO Futures高级市场策略师Bob Haberkorn表示,“黄金正在关注中国进一步放宽新冠限制的决定,”预期该地区需求将增加,尽管美债收益率上升。

中国周一(12月26日)进一步放宽新冠疫情防控措施,唤醒蛰伏近三年的旅游行业。继国内各地取消“落地检”后,入境人员核酸检测和集中隔离的取消,将进一步扫清人员流动的政策障碍。

黄金ETF持仓也出现了增持,全球最大的黄金ETF——SPDR持仓周二增加了5.5吨,为5月20日以来最大单日增幅,至918.51吨,为近两个月新高,暗示机构和专业投资者看涨情绪进一步升温。

据业内专家称,埃及的黄金价格已经上升到了前所未有的高点,因为紧张不安的储户在货币贬值的情况下寻求避风港,一些公司出口黄金以获得稀缺的美元来满足进口需要。

本交易日留意美国11月季调后成屋签约销售指数月率,近期数据显示,美联储的持续加息对美国房地产市场的冲击越来越大。此外,还需留意中国放宽疫情防控的进一步影响发酵情况。

美国房价长达两年的两位数增势告终,10月同比增幅降至个位

受到密切关注的两项调查周二显示,10月份,日益脆弱的美国住房市场价格年涨幅在大约两年内首次滑入个位数,因当月的抵押贷款利率飙升至7%以上,进一步扼杀了需求。

标普CoreLogic Case Shiller全国房价指数在10月份增长了9.2%,低于9月份的10.7%,是自2020年11月以来的第一个个位数增长。同时,负责监督抵押贷款融资实体房利美和房贷美的美国联邦住房金融局(FHFA)表示,10月份的房价同比增幅从9月份的11.1%放缓至9.8%,标志着该指数自2020年9月以来首次出现非两位数的增长。

按月计算,标普CoreLogic Case Shiller指数连续第四个月下降,而FHFA房价指数则没有变化。

标普道琼斯指数董事总经理Craig Lazzara在一份声明中说:“随着美联储继续提高利率,抵押贷款融资继续成为房价的一个不利因素。”

房地产市场遭受了美联储激进加息的最明显影响,美联储加息的目的是通过削弱经济中的需求来遏制高通胀。本月,美联储再次加息50个基点,为这一年画上了句号,其指标利率从3月份的接近零飙升到现在的4.25%至4.5%之间,这是自1980年代初以来利率上升最快的一年。美联储官员预计,2023年的利率将进一步攀升,可能超过5%

与经济的其他行业不同--其中许多行业尚未体现出美联储行动的重大影响--住房市场对美联储策划的借贷成本跳升的反应几乎是实时的。

10月份,30年期固定抵押贷款利率自2002年以来首次突破7%,在九个月的时间里增加了一倍多,令原本因历史上最低的借贷成本和新冠流行期间涌向郊区而炽热的住房市场冷却下来。

上周的数据显示,截至11月,新房和现房的综合销售年率自1月以来下滑了35%--属于有记录以来最快的下滑。上个月,新的独栋房屋开工和建筑许可也下滑到两年半的低点。

根据房贷美和美国抵押贷款银行协会(MBA)的数据,虽然抵押贷款利率自11月初以来已回落至本月的6.3%左右,但此时仍是一年前水平的近两倍,将继续拖累楼市。

然而,经济学家们并没有看到金融危机中发生的房价崩盘的历史再现,当时按标普CoreLogic Case Shiller指数标准,房价从2007年3月到2012年4月整整五年都在逐年下跌。与那时不同的是,市场上的房屋供应仍然非常有限,能给房价带来支撑。

全美不动产协会(NAR)本月早些时候预计,到目前为止占市场主体的成屋的价格在2023年应该或多或少保持平稳

“随着美联储收紧金融条件,住房市场在未来一年可能会进一步放缓,”LPL Financial首席经济学家Jeffrey Roach说,“然而,可供销售的房屋库存较低,应能缓解利率上升带来的影响,并使住宅市场不会受大金融危机再现的冲击。”

俄罗斯对西方油价上限进行报复,乌克兰东部爆发激战

俄罗斯周二对实施俄罗斯石油价格上限的西方国家进行报复,与此同时,俄军在乌克兰东部城市巴赫穆特周围爆发激战。

俄罗斯总统普京发布命令,将禁止向遵守12月5日实施的价格上限的国家出售石油。

即使在西方和苏联的冷战时期也未曾实施的价格上限,旨在削弱莫斯科在乌克兰的军事行动--不必藉由实际阻止俄罗斯供应的作法导致市场受扰。

根据该上限,石油交易商必须承诺不为俄罗斯海运石油支付高于每桶60美元的价格,才能获得用于保险等全球航运诸多关键环节的西方融资。

这接近俄罗斯石油当前的价格,但远低于过去一年多数时间的油价,能源方面的丰厚利润帮助莫斯科抵消了金融制裁的影响。

普京在政府门户网站和克里姆林宫网站上发布的这项法令,被认为是对“美国和外国以及加入这些国家的国际组织的不友好和违反国际法的行为”的直接回应。

根据克里姆林宫的禁令,俄罗斯将从2023年2月1日至7月1日停止向参与价格上限的国家出售原油。对汽油和柴油等精炼油品的单独禁令将在政府另外确定日期后生效。普京将有权在特殊情况下否决这些措施

俄罗斯是仅次于沙特阿拉伯的世界第二大石油出口国,任何实际销售的中断,将对全球能源供应产生深远影响。

在乌克兰东部和南部,俄军周二再次对乡镇与城市进行炮击和轰炸。在秋季乌克兰取得了一些重大的进展后,随着严冬的到来,战争进入了缓慢的消耗阶段。

最激烈的战斗发生在东部城市巴赫穆特,俄罗斯几个月来一直试图以巨大的生命代价攻克该城市,而在更北边的城市斯瓦托夫(Svatove)和克尔米纳(Kreminna),乌克兰正试图打破俄罗斯的防线。

英国国防部在最新报告中表示:“俄罗斯继续在这些地区(巴赫穆特和斯瓦托夫)发动频繁的小规模攻击,不过控制区域没什么变化。”

基辅表示正在赢得这场战争,永远不会同意放弃领土。乌克兰总统泽连斯基在周二深夜的谈话中表示,军事指挥会议已经“确立了在不久的将来要采取的步骤。”

美债收益率攀升至近一个半月高位

美国10年期国债收益率周二上涨至近一个半月高位,投资者试图评估美联储的加息路径,同时中国进一步调整防疫政策。

由于对美联储将发出结束加息周期信号的希望增强,10年期美债收益率在12月7日触及近三个月低位,此后已稳步攀升。上周创下八个半月以来最大周线涨幅,此前美联储、英国央行和欧洲央行均宣布政策决定。

投资者一直在试图确定,利率还需要提高多少,美联储正继续收紧政策对抗高通胀之际,同时又力求避免经济陷入衰退。

10年期美债收益率周二攀升10.4个基点,收报3.851%,稍早触及3.862%的11月16日以来高位。

Aptus Capital Advisors固定收益分析师John Luke Tyner表示:“收益率很可能继续攀升,市场消化现在正投放到民间部门的大量国债供应。长话短说,在短期内,我们将看到长债收益率以经济衰退为主题进行交易,短债收益率基本受美联储预期推动,在我们看到一些新数据之前,将很难突破这个区间。”

30年期美债收益率周二攀升11.5个基点,至3.937%。通常追随利率预期的两年期美债收益率周二上涨7.7个基点,收报4.400%。

分析师们还提醒道,鉴于假期前后交易活动有限,很难推断出任何具体的方向。

分析师倾向于看涨黄金

Sevens Report分析师周二表示:“黄金仍保持在几个月高点以下,如果2023年美元走弱的逆向想法成真(有理由相信会是这样),那么在我们开始新的一年时,黄金将有一个积极的催化剂。”

Kitco Metals高级分析师Jim Wyckoff表示,看涨黄金期货的人拥有整体短期技术优势。

他在周二的报告中称,“从每日柱状图上看,价格处于七周以来的上升趋势。多头的下一个价格上行目标是推动2月期货在收盘时突破坚实阻力位1900.00美元。首个阻力位料在1825.00美元,然后是上周高点1833.80美元”。

知名黄金多头、贵金属贸易商SchiffGold董事长彼得·希夫(Peter Schiff)最近出现在Kitco新闻节目中,并给出了他对2023年通胀、股市和黄金的展望。希夫说,我们最好为通货膨胀带来的萧条做好准备。他还强调,未来一年他非常看好黄金。

“显然,我已经看好一段时间了。但根据目前发生的情况,我现在更加看好这种可能性。”

希夫表示,他预计未来一年黄金和白银价格将“大幅上涨”,这也将推高金矿类股。他强调,金矿类股目前极度便宜,且持仓不足。

整体来看,虽然美联储的进一步加息前景和较长时间维持高利率的预期,帮助美债收益率上涨,这令黄金多头有所顾忌;但市场已经基本认定美联储已经迎来拐点,未来将进一步放缓加息步伐,2023年甚至有望迎来降息,美元指数中长线见顶预期更浓,短线美元也偏向弱势,金价后市仍偏向震荡走高。

北京时间10:18,现货化工局现报1810.84美元/盎司。