作者:admin 发布时间:2022-12-28 23:50:11 分类:头条 浏览:205 评论:0

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源于市值榜 ,作者市值榜团队

作者 / 连禾

一纸公告,让家居龙头美凯龙一天跌了近5个点。

12月26日,家居龙头美凯龙股价跳空低开,早盘震荡,跌幅一度下探至5.87%最终收于4.71元,跌幅4.66%。

股价波动的直接原因,源自12月25日美凯龙的一则减持公告。

公告表示,美凯龙的控股股东红星美凯龙控股集团(以下简称“红星控股”),及其一致行动人西藏奕盈企业管理有限公司拟合计减持最高不超过3.41%的股份。

拉长时间轴,美凯龙从2018年上市到今年4月中旬,股价最低也有7元,今年5月起,美凯龙股价已经低位震荡超过半年,较2021年7月13.85元的高点,跌去近2/3。

同期美凯龙试图以股票回购计划,提振市场信心,然而截至11月底,回购比例仅有0.024%,在此次控股股东大手笔减持面前,不足一提。

上市公司回购,控股股东减持,为什么会出现这种情况?美凯龙股价持续下跌,是商业模式的问题吗?债务风险有多严峻?本文将回答这些问题。

收租的生意模式依然吃香

国内目前家居卖场主要有两种经营模式。

一种是宜家这类的仓储式零售卖家,通过场景展示带动家居销售。另一种是美凯龙这类包租婆式的卖场平台模式,通过买地或租赁,把商场建起来,然后分租给入驻的家居建材商,赚租金或者租金差额,附带还赚一些管理咨询费。

如果说宜家还是中规中矩的家具生意,美凯龙内里的核心资产已经从家居变成土地和房地产。

模式转变带来的最大好处是稳定的收入和高毛利率。自营业务是美凯龙占比最大的一块收入,毛利率一般在70%以上,是美凯龙的基本盘。

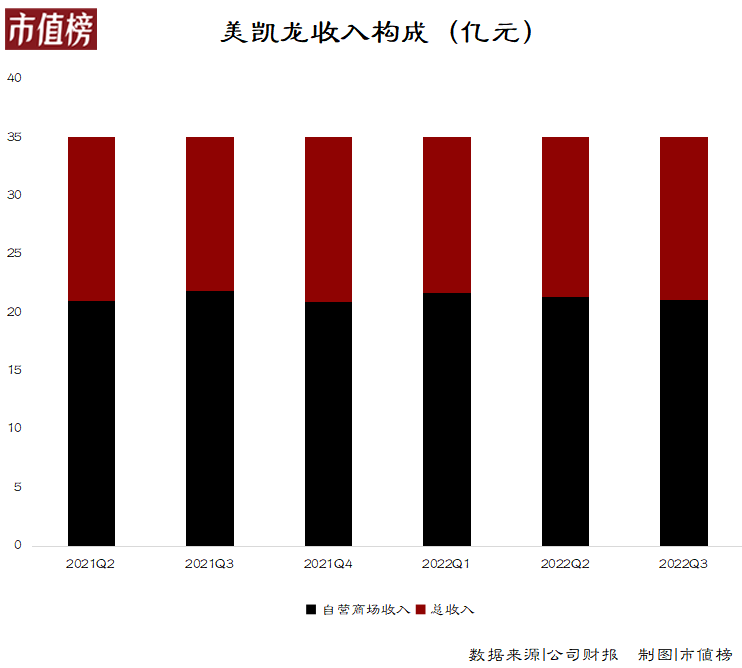

2022年前三季度,在家具类社会消费品零售额同比下降8.2%,建筑及装潢材料类同比下降4.9%的情况下,美凯龙总营收为104.8亿元,同比下滑7.67%。

其中占比近六成的自营业务收入为64.19亿元,同比增长2.8%,毛利率为74.4%,同比降低2.6个百分点。

也就是说,即便在市场环境下行情况下,美凯龙依然靠收租模式稳住了大盘。

以今年上半年为例,美凯龙94家自营商场的平均出租率达92.1%,280家委管商场的平均出租率也达到90.1%。

疫情之下,美凯龙以降低费用开支来增强续航能力。三项费用中,销售费用率、管理费用率分别为9.93%、9.31%,较去年下降3个百分点,前三个季度管理、销售费用均有20%以上的降幅。

不过由于负债高,财务费用很难下降,今年前三季度,美凯龙的利息费用达18.99亿元,接近毛利总额。

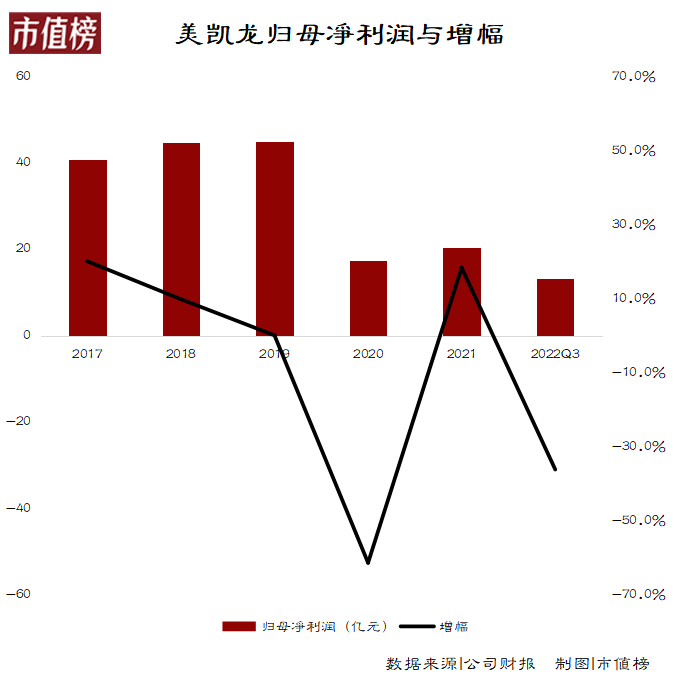

落到利润层面,2022年前三个季度,美凯龙不出意外地出现了下降,归母净利润为13.18亿元,同比下滑36.2%,扣非净利润则下滑不到24%。

收租生意的另一个优势在于,当坐到龙头位置之后,强势的话语权能够占用上下游、合作方的资金。

截至三季度末,美凯龙旗下拥有94家自营商场,279家委管商场,战略合作经营8家家居商场,数十项特许经营家居建材项目,是产业链上巨无霸级别的企业。

以2021年为例,美凯龙的净利润为21.89亿元,同期经营活动现金净流入超过50亿元,很大原因在于美凯龙能够占用合作方的往来款项、会收取商户的质量保证金和押金,这两项为主及其他项目构成了美凯龙账面上高额的其他应付款。

在今年,多个大型城市人口流动性受限的情况下,既有利润又有现金流,美凯龙的生意虽然比不上风口上的抗原,也算是稳定吃香的模式。

那么问题来了,既然生意稳定,为什么美凯龙的股价不停跌?4块多的股价,控股股东为什么要在低位宣布减持?我们从美凯龙本身和控股股东两个维度来看。

债务警报没有解除

回顾美凯龙发展历程,长期依附于房地产红利的美凯龙,形成了无法轻易撼动的重资产运营模式。

根据公司三季报,美凯龙投资性房地产、固定资产、在建工程占总资产比例达到74.07%。这意味着美凯龙需要大量活钱涌入,维持公司现金流,常见的方式如借债、发债、定增等,美凯龙已经悉数使用过了。

去年10月,美凯龙计划增发新股募资36.78亿元,用于6个基建项目,以及偿还公司有息债务,其中25.75亿元用于项目建设,其余11.03亿元偿还债务。

只可惜这11.03亿元无法彻底解决美凯龙日益高涨的债务压力。

截至2022年三季度末,美凯龙账上的货币资金为57.4亿元,易于变现的交易性金融资产为10.02亿元,而短期银行贷款和一年内到期的非流动负债(一般认为是有息债务)合计高达96.1亿元,流动性压力可见一斑。

雪上加霜的是,美凯龙的融资能力可能在减弱。

从2020年第三季度开始,美凯龙的筹资净额只有一个季度是净流入,其他时间都是流出状态。以2021年为例,当年的筹资活动现金净流出50.54亿元。

从好的方面来说是降杠杆,同时也存在另一种可能性,即,美凯龙当前及未来的经营情况不足以让金融机构或者债券市场放心地借出高额的资金。

一方面,美凯龙融资难度提升,和以投资性房地产为支点的循环越来越难转起来有关。

美凯龙创始人车建新(同车建兴)曾说:“土地的(价值)如何实现?我告诉你,那就是资本证券他。通过抵押,可以进行贷款和融资,土地(越多、越贵),所获的授信额度就会加大,这体现了企业的整体实力。现在企业要做大,不进行资本运作不行。”

投资性房地产也是一样。

车建新的观点,即便是在美凯龙刚上市的2018年都能符合市场,但在“三道红线”严防死守的今天,不灵了。

于是,美凯龙在有意收缩开支,除了上文提到的费用,收缩的还有资本性支出。今年前三个季度,美凯龙花在购建固定资产无形资产等长期资产上的资金只有不到10亿元,同比降44.39%。

作为最重要的长期资产,三季度末,美凯龙投资性房地产的规模为963.23亿元,比去年年底增加不到0.8%。投资性房地产进入存量时代,意味着抵押换不到更多的钱了。

根据美凯龙的半年报,960亿元的投资性房地产中,已经有850亿元被质押担保用于获取贷款或者发行证券,进一步借款的空间没有了。还有一种可能性就是,放款额度占抵押物价值的比例提升,不过这几年,都在四折左右。

另一方面,如上文所言,美凯龙前三个季度的净利润下滑不少,10月份,美凯龙还发公告提示经营业绩下滑。

在经营环境并不友好的背景下,美凯龙还向外提供了财务资助,截至三季度末,美凯龙计提了合计1.5亿元的坏账准备。美凯龙向外提供财务资助的总余额为27.7亿元,有9.69亿元已逾期,未到期的也有3亿元进行了展期,这也是影响未来业绩的风险。

今年前三季度,美凯龙投资性房地产的公允价值变动收益为1.07亿元,相较于投资性房地产的规模,升值空间已经非常有限,而此前,比如2018年,这部分收益占净利润的比重能达到40%。

这意味着这一块比较有确定性的收益越来越少。尽管这不影响现金流,但对于股权性融资来说,不是一个好消息。

控股股东囊中羞涩

低位被减持的另一个原因在于控股股东——红星控股。

公告中,红星控股直言减持是为了偿还债务。有借有还如果是良性的,能大幅提升自身资金的利用率,提高股东权益资产的收益率,但红星控股的“偿还”已经很被动了。

红星控股手里有两块重要的资产,房地产开发业务和红星美凯龙,都是重资产吞金兽。为降低负债率,补充现金流,2021年6月初,红星控股将旗下7家物流子公司以23.12亿元出售给远洋资本。

7月,根据远洋集团公告,美凯龙创始人车建新只用40亿元,就出售了其控制的红星企发70%股权。根据收购框架协议,红星企发连同其附属公司、合营企业及联营公司合计持有91个物业项目,住宅建筑面积为2017.1万平方米,商业建筑面积为625.2万平方米。

10月,旗下成立不久的美凯龙物业80%股权又以近7亿元价格被转让给旭辉。

市场上一直流传着车建新的一句名言:买地是做企业绝对的命根子。上述三次资产变卖虽然为车建新带来约70亿元的现金流,但却是拿红星控股“命根子”换的,足以体现车建新“断臂求生”的决心。

只可惜车建新决心虽强,但是眼光不太好,找的合作方远洋集团手头没宽裕多少,从今年8月份开始,远洋资本旗下的公司债券陆续传出展期、境外贷款违约等消息。

在此背景下,红星控股拿不到说好的40亿“命根子钱”也就“理所当然”了……随后市场传出红星起诉远洋集团又撤诉的消息。

截至2022年6月末,合并报表层面,红星控股的货币资金为87.6亿元,易变现的交易性金融资产为9.66亿元,而仅一年内到期的非流动负债就超过200亿元了,还有40.9亿元的短期借款。母公司层面,红星控股货币资金只有3.4亿元,一年内到期的非流动负债超过100亿元,已经面临明显的流动性危机。

12月20日,红星控股发布公告称,“20红星05”债券利息宽限期延长2个月,再次坐实现金流危机。

红星控股及一致行动人此次减持美凯龙,可能就是为了支付包括上述利息在内的债务。截至11月4日,红星控股持有美凯龙股份中的70%以上股份处于质押状态。

车建新当前亟需解决的问题,除了减持股份还债外,更应该想想后地产时代,美凯龙和红星控股新的业绩支柱是什么。

参考文献

[1]《红星美凯龙:断臂求生后,红星美凯龙平安着陆了吗?》,亿翰智库;

[2]《红星美凯龙实控人车建新40亿元出售货值千亿红星地产控制权》,澎湃新闻;

[3]《红星美凯龙,为什么会掉进资金链困局?》,市值榜

节点财经声明:文章内容为转载仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。