作者:admin 发布时间:2022-12-30 08:30:06 分类:头条 浏览:211 评论:0

在投资者的讲述中,由于利率飙升和通胀失控,华尔街的交易今年变得越来越糟糕,这都要归功于流动性的消失。据推测,股票和债券市场现在已经支离破碎,以至于基金经理无法在不影响价格的情况下大规模买卖,这使得2022年的大抛售更加糟糕。

由此可见,从美国国债、小盘股到大宗商品,一切都将剧烈波动。

每当市场下跌时,将流动性视为头号敌人是再熟悉不过的惯例,尤其是在今年这个60/40投资组合自全球金融危机以来最混乱的一年。

在曼氏集团(Man Group)、法国巴黎银行资产管理公司和DWS Group等顶级交易员看来,严峻的投资环境是正常的,因为央行官员从各个角落吸收过剩金融,加剧了波动性和清算。

这并不是说关键市场的管道不需要修复,尤其是固定收益市场,无论是美国国债、欧洲回购协议还是英国金边债券。但接受调查的资深交易员表示,把过去12个月的每一个问题都归咎于中间商过于简单——全球市场的核心远未崩溃。

巴克莱银行欧洲、中东和非洲电子股票销售和覆盖主管Rupert Fennelly表示,“市场上没有任何系统性问题,我不认为我们面临任何生存威胁。”“当宏观背景好转时,情况就会好转。”

相反,机构专业人士每天都在努力应对更深奥的流动性挑战。除其他问题外,股市在收盘时变得拥挤起来,因为指数跟踪基金集体重新平衡。与此同时,零售交易主要受益于Citadel Securities等公司,而不是公共交易所,这促使美国监管机构提出对市场结构进行改革,他们表示,这些改革将提高透明度和竞争。

以下是在交易大厅工作的高管们对资产流动性大争论的概述。

债券交易今年颇具挑战性

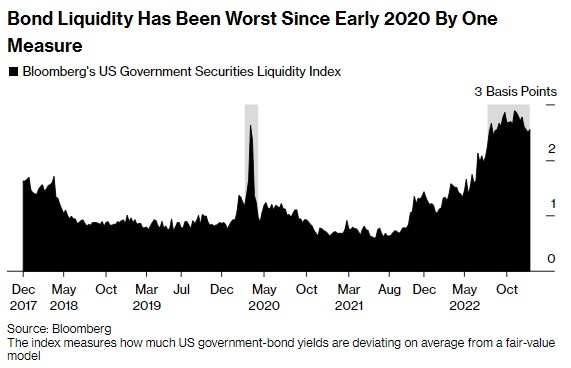

众所周知,美国国债的买卖价差在2022年债券大熊市期间扩大,但纽约联储的研究表明,美国国债买卖价差仍低于疫情高点。从其他方面来看,情况更有问题。一项衡量美国国债收益率偏离公允价值模型程度的指标飙升至2010年以来的最高水平。

就连美国财政部长耶伦也表达了对债券流动性的担忧。纽约联储的研究人员上个月指出,两年期国债的市场深度减弱,类似于疫情期间的黑暗日子,反映出货币政策短期前景的不确定性。

一个众所周知的原因是:2008年后监管收紧,促使银行减少了资产负债表上的债券,以促进交易。斯坦福大学商学院教授Darrell Duffie表示,与此同时,高频交易的公司不能在面临压力时大幅扩大产能。Duffie曾与美联储合作研究市场流动性。

与此同时,美国国债市场在美国经济中所占的比例如今已明显高于全球金融危机之前,而美联储在缩减其臃肿的资产负债表之际,也不再支持私人部门买家。

“这意味着市场必须以同样数量的中介能力处理更多的美国国债。这使得市场更加难以消化。”“因此,不需要太大的压力事件就会对流动性造成破坏,甚至导致市场功能失调。”

然而,美联储的研究还表明,5年期和10年期国债流动性差与市场的整体波动大致相符,交易量一直保持不变。其他市场参与者表示,情况至少开始好转,尤其是考虑到债券抛售最近有所缓解。

管理着约1,380亿美元资产的曼氏集团交易主管Chris Woolley表示,“任何对利率敏感的东西都很难交易。”“例如,如果你看看债券期货的账面流动性,它可能处于最近的低点,但我认为,就变得更糟而言,这种势头已经放缓。”

市场至少为债券流动性问题提供了解决方案

随着银行承担的风险降低,固定收益投资者之间的交易越来越多,这种安排最终可能催生“all-to-all”交易(包括买方和卖方在内的多方) ,平台让众多参与者能够在一个公平的竞争环境下进行交易。

管理着5400亿美元资产的Dimensional基金顾问公司产品专家联席主管Doug Longo表示,“经纪自营商的行为更像经纪人,撮合买卖双方。”“正因为如此,我们已经将大量交易转移到点对点网络。”

另一个热门趋势是投资组合交易,投资者可以一口气买进或卖出大量债券,这在一定程度上要归功于固定收益型ETF的繁荣。

DWS Group全球交易主管Werner Eppacher表示,“你不再逐行执行债券交易了。” DWS Group管理着约8860亿美元的资产。“这显然是一种进步,尤其是对机构投资者而言。”

总而言之,债券市场具备模仿流动性更高的股票市场的所有要素,据Coalition Greenwich称,公司证券的电子交易将在2022年创下纪录。

Longo表示,“如果你看一下平均日交易量,就2021年的水平而言,它几乎是一致的。”“当资产管理公司设计的策略并非在所有环境下都适用时,他们开始抱怨的第一件事就是市场缺乏流动性。”

股市流动性还远未达到危机水平,尽管今年形势有些艰难

标准普尔500指数的买卖价差远未达到2020年抛售期间的水平,尽管它们尚未恢复到新冠疫情前的水平。这也是为什么接受采访的股票交易员们出人意料地乐观的原因之一。

法国巴黎银行资产管理公司的全球交易主管Inés de Trémiolles表示,“实际上,我不认为今年的情况比其他抛售市场特别糟糕。”该公司管理着约6120亿美元的资产。他表示,“我还记得以前出现政权突然更迭的市场动荡时期。在这种情况下,我们知道货币政策将在某个时候改变。”

这并不是说,鉴于各种证券的交易成本仍在上升,一切都在顺利进行。然而,量化投资公司AQR资本管理公司前交易主管Hitesh Mittal表示,很难找到存在重大结构性问题的证据,今年股市息差仍与波动率保持着通常的关系,这表明市场的核心根本没有崩溃。

“市场的流动性较差,但当波动性较高时,流动性理应较差,” Mittal表示。

一个更紧迫的问题或许是:交易量越来越集中在收盘前后

随着指数经理跟踪收盘价、量化分析师服从波动率目标、做市商对冲风险敞口,股市收盘前越来越多地出现一系列基于规则的再平衡和对冲操作。尾盘的所有这些活动引发了人们的担忧,即股市更容易受到波动性激增的影响。

法国巴黎银行的de Trémiolles表示,由于被动投资的兴起,债券、外汇和期货等其他资产类别的情况也越来越类似。

她表示,“我们有些人每天的活动要少得多,然后在收盘时所有人都需要在交易平台上工作。”“我祈祷我们在那段时间不会发生任何类型的操作事故——你知道停电或其他什么。”

根据数据提供商big xyt的数据,在欧洲,2022年的收盘价拍卖中执行了多达24%的月度场内库存交易量,而2018年之前的年份通常不到20%。美国也出现了类似的情况。这在某种程度上推动了一种反馈循环,吸引更多资金在收盘时交易,因为交易成本很可能会降低。然而,对于需要在整个交易时段进行交易的基金来说,这并不是一个理想的设置。

曼氏集团的Woolley表示,“我们当然需要更仔细地考虑如何确保这些基金能够在一天中的正确时间获得正确的流动性。”

谈到零售业繁荣时,机构投资者感到了FOMO(害怕错过)

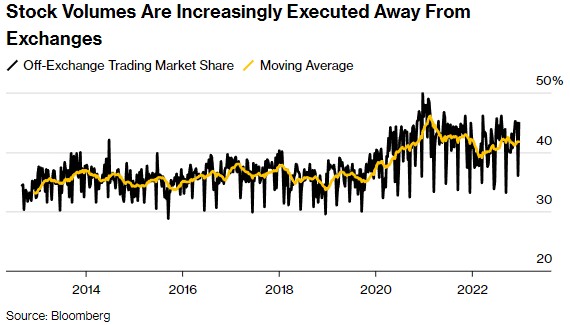

在游戏驿站(GME.US)的时代,Robinhood Markets Inc.等券商的零售流量通常由Citadel Securities等少数做市商处理,这些做市商通常会提供报酬。这些公司大多在内部执行这些交易,这意味着这些订单永远不会出现在纳斯达克等向公众展示报价的公开场所。因此,鉴于大量股票交易实际上是私下进行的,个人投资者并不一定会对市场的整体流动性做出贡献。

数据显示,虽然散户投机有所减弱,但今年平均42%的股票交易量是在场外完成的,而截至2019年的五年里这一比例为37%。所有这些都引发了这样一个问题:做市商之间对这些订单的竞争是否足够激烈?这似乎是美国证券交易委员会担心的事情。监管机构本月提出了旨在引导更多业务进入交易所的建议,但没有禁止所谓的“订单付款流”。

规模达830亿美元的量化投资公司Acadian Asset Management的交易主管Joel Feinberg表示,“这给我们这样的机构经理人带来了挑战,因为我们正试图估计可进入的市场成交量。”“你只会看到,一般交易员和机构倾向于采用更多基于时间表的策略,在一天中将订单分成更小的增量。这导致更多的区块被自动化,并且在一天中交易的规模更小。”