作者:admin 发布时间:2022-12-30 12:50:14 分类:头条 浏览:182 评论:0

原标题: IPO雷达 | 长光卫星累计亏损超过20亿元,商业航天泡沫几时休?

记者 | 曹立CL

编辑 | 陈菲遐

近日,国内商业航天领域的明星企业长光卫星技术股份有限公司(以下简称“长光卫星”)向上交所递交科创板上市申请。如果一切顺利,公司有望成为A股“商业航天第一股”。

商业航天体系庞大,上游包括卫星和火箭制造环节,中游包括火箭发射服务和卫星运营等环节,下游包括终端各类应用。在招股书中,长光卫星给自身打造的标签是我国第一家集卫星研发制造、运营管理和遥感信息服务于一体的全产业链商业遥感卫星公司,也就是说,公司是国内极少数同时涉及商业航天上游、中游和下游的公司。

长光卫星出身名门,其团队脱胎于中科院长春光学精密机械与物理研究所,公司第一大、第二大股东分别为吉林省财政厅的直属企业吉林省方圆资产管理有限公司和中国科学院长春光学精密机械与物理研究所。

身处热门赛道,长光卫星却亏损严重。2019年、2020年和2021年,公司营收分别为8456万元、1.04亿元和3.12亿元,同期归母净利润分别为-3.92亿元、-3.9亿元和-2.2亿元。截止2021年末,公司未分配利润达到-19.4亿元,2022年上半年,公司亏损2.06亿元,仍未看到扭亏迹象。

烧钱的卫星

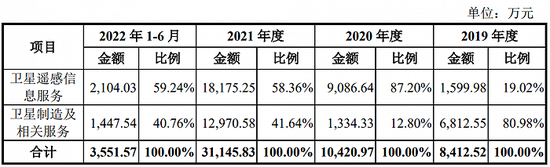

从业务结构看,长光卫星主营业务分为卫星遥感信息服务收入和卫星制造及相关服务收入,两项业务收入占报告期内收入比例存在一定波动。2021年,卫星遥感信息服务的收入占比为58.36%,高于卫星制造及相关服务。

在毛利率方面,卫星遥感信息服务显然是拖了后腿,即使是毛利率最高的2021年也仅为-24.38%;卫星制造及相关服务毛利率也有较大幅度波动,2020年毛利率还有57.68%,2021年就降至10.55%。

卫星遥感信息服务亏损为何如此严重?

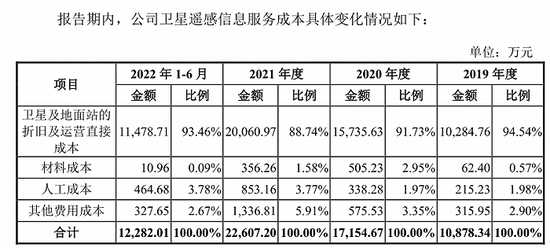

长光卫星持有了卫星资产,走的是重资产的商业模式,公司现有72颗在轨卫星,带来每年大额折旧,这也是公司现阶段的主要成本。一颗卫星的折旧年限为3到8年,在折旧年限到期前,折旧摊销每年都会发生。

这种刚性的成本结构考验的是长光卫星把卫星资产变现的能力。

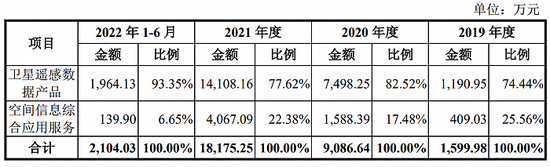

在招股书中,长光卫星把卫星遥感信息服务进一步拆分为卫星遥感数据产品和空间信息综合应用服务,对应的是两种卫星资产变现的方法。

卫星遥感数据产品是指公司依托自有的卫星星座,获取对地观测数据,进行遥感数据地面预处理后生产的遥感影像产品,简单来说是“卖照片”;空间信息综合应用服务是指在卫星遥感数据基础上,公司针对客户特定需求,融合行业多源数据,进行动态变化监测、信息分析,为客户提供专项报告以及信息应用系统等服务,简单来说是“卖软件和服务”。

相比于“卖软件和服务”,长光卫星更擅长“卖照片”。公司卫星遥感数据产品始终占据收入的主导地位,规模大大高于空间信息综合应用服务的收入。

从行业一般规律看,越往下游走,市场规模是越大的。对于商业航天公司来说,卖软件和服务的市场空间最大,卖照片是次之。而长光卫星缺乏软件和服务的基因,这是最大痛点。

缺失的软件和服务基因

从长光卫星的管理团队看,不可谓不豪华,公司列出的11名高管中,有10名博士,且管理团队已经过度到80后为主。

值得注意的是,长光卫星这11名高管经历高度雷同,在加入长光卫星前的上一份工作均是在长春光机所工作。长春光机所是我国光学领域的王牌科研院所,实力毋庸置疑,但软件和下游应用并不是长春光机所擅长的。

因此,长光卫星高管团队也明显呈现硬件强于软件的特征,高管中仅有副总经理王栋和安源是从事软件和下游应用相关工作的。

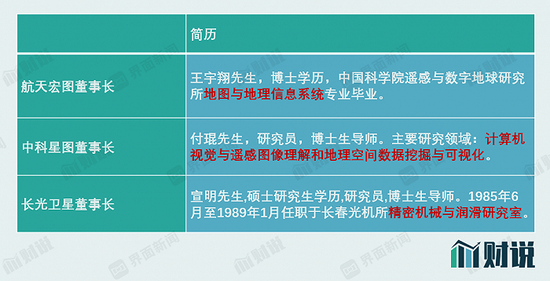

目前A股有航天宏图(688066.SH)和中科星图(688568.SH)两家公司从事遥感信息服务业务,从董事长的履历就能看出上述两家公司基因和长光卫星明显不同,比如航天宏图董事长王宇翔学的是地图与地理信息系统专业,中科星图董事长付琨的研究领域是计算机视觉与遥感图像理解和地理空间数据挖掘与可视化,而长光卫星的董事长宣明是我国机械领域的专家。

一位遥感领域从业者告诉界面新闻,正如汽车迈入“软件定义汽车”的时代,卫星也存在如何“定义”的问题,

遥感信息服务厂商根据下游需求,要把不同卫星数据和算法做组合做成产品交付给客户。也就是说,对卫星数据的需求实际上是跟着下游需求和算法走,如果卫星运营商对下游需求和算法没有吃透,对卫星的“定义”可能会不够精准。

在高管人员方面 ,长光卫星坚持只用长春光机所的“子弟兵”,如果长光卫星只有卫星制造这一块业务,这种做法未尝不可,但要想把软件和服务做好,可能需要吸引更多高级人才。

此次IPO,长光卫星拟募集26.83亿元,不低于发行后总股本的10%,对应预期上市后估值高达268.3亿元。对比一下同行美国的星球实验室公司,就会发现这一估值已经到达离谱的程度。

长光卫星在收入不到同行一半,在轨卫星数是同行三分之一的情况下,报出了超过同行两倍的估值,其合理性值得被怀疑。

更加令投资者警醒的是,商业航天这一赛道,在目前没有产生多少商业化价值的情况下,估值已经被炒到令人咋舌的地步。据天眼查研究院不完全统计,截止目前,商业航天相关企业融资事件发生163起,融资金额超400亿元;其中,2021年,融资事件合计发生48起,融资金额超100亿元。