作者:admin 发布时间:2023-01-02 19:50:21 分类:头条 浏览:198 评论:0

本刊编辑部 | 齐永超

回顾刚刚落幕的12月,各大指数弱势震荡、成交量缩水,而只有食品饮料、餐饮酒店、旅游等疫后复苏的主线“独舞”,成为市场“最靓的仔”。那么,进入2023年的首个交易月,市场行情又将如何演绎?有哪些投资主线值得重点关注呢?

1月A股有望迎来“春季躁动”

“反攻”行情值得重视

继11月强势反弹之后,12月市场呈现出缩量震荡,上证与深证指数分别下跌1.97%与0.83%、创业板微涨0.06%。

从行业表现来看,除了部分食品餐饮等少数行业在“表演”之外,市场中其他亮点并不多。统计申万28个大类行业来看,21个出现下跌,7个上涨,其中休闲服务、食品饮料涨幅位居第一、第二,分别为17%与12%,商业贸易位居第三,整体上涨6%。很显然,市场的关注焦点主要锁定在疫后修复预期的大消费。

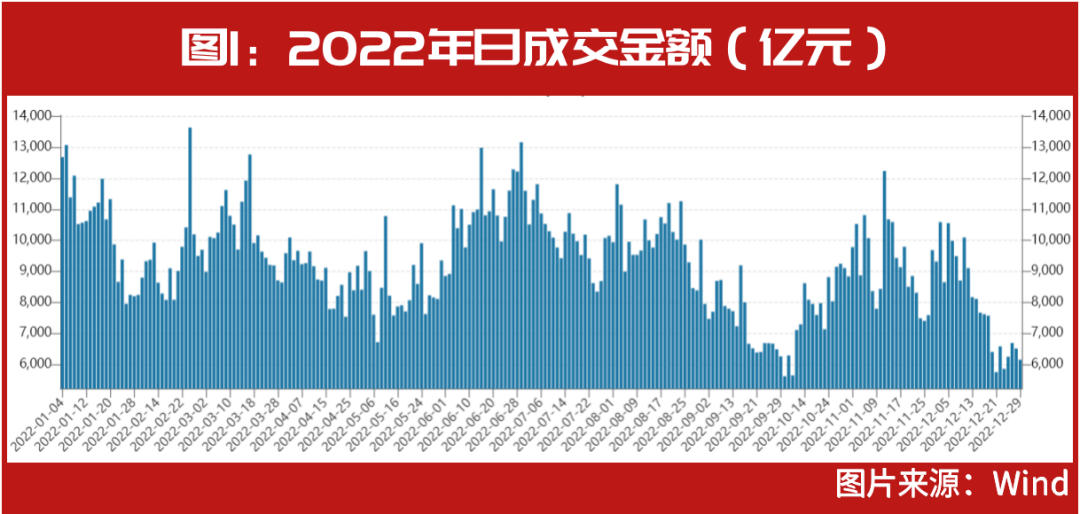

市场成交额也出现同步缩减,12月市场成交额为17.25万亿,相较于去年同期25.76万亿的成交额下降33%。12月日平均成交金额降至7842亿元,相较于11月份9257.55亿元的日平均成交金额环比下降15%。而12月下旬的日成交额更是降至7000亿元以下,几乎处于年内的最低水平位(见图1)。

近期市场成交低迷,与多重因素有关。粤开证券认为,由于第一轮疫情高峰冲击、经济高频数据运行不佳,市场情绪较为低迷,成交量萎缩至地量水平。以海外其它经济体防疫政策放松优化经验来看,经济数据修复并非一蹴而就,因此现阶段仍是以情绪修复为主的“拔估值”行情,春节前或以板块轮动为主,市场继续呈现宽幅震荡走势的概率更大。

不过,与其他月份指数下跌、外资流出的“规律”不同,12月份,虽然市场整体震荡下跌,但北上资金却逆市净流入了350亿元。

那么,即将到来的2023年1月,市场行情将如何演绎?是否出现历年的“春季躁动”行情?哪些“跨年行情”机会值得关注?

一些券商的观点是相对乐观的。开源证券表示,疫情达峰后,国内经济将进入“下行末期”甚至走向“复苏初期”,届时,A股将有望迎来明显的反转行情。其进一步表示,2023年1月A股有望迎来“春季躁动”,“反攻”行情值得重视。市场不再寻找政策避险,反而更加聚焦拥有基本面支撑(制造业)、对流动性及风险偏好更具备弹性的成长风格,同时,也将挖掘与经济复苏共振的高β行业。

西部证券也表示,跨年行情仍在途中。以2019年的春季行情为例,市场经历了从纾困政策下的估值修复,到资本市场改革推动的情绪提升,以持续社融超预期带来的盈利预期上升作为终结。对应当前的市场环境,其认为当前市场仍然处于情绪修复的第一阶段,未来跨年行情仍然值得期待。

民生证券则认为,市场的阶段转机可能会在1月逐步到来,2022年1~2季度的低基数会为宏观向上的交易创造一个阶段性的环境,考虑到市场原有结构已一定程度被打破,阶段性共识可能形成。

食品饮料“成就”12月冠军

1月金股池仍被重点纳入

风水轮流转,继10月、11月连续问鼎“卫冕冠军”之后,华鑫证券的“第一名”在12月被国元证券取代。数据显示,国元证券金股指数12月上涨9.91%,在40余家券商中排名第一。

那么,国元证券12月推荐了哪些强势股?我们进一步来看发现,在国元证券推荐的12月金股中,涨幅居前的个股主要是股价处在相对低位、估值相对具有优势的食品饮料股,如迎驾贡酒、泸州老窖,12月分别上涨了31.34%、20.57%(见表1)。

进一步来看,12月券商金股指数涨幅TOP2的浙商证券,其股票池当中涨幅居前的标的也同样属于食品饮料行业。数据显示,浙商证券金股指数12月上涨3.04%,其中口子窖涨幅第一为22.70%(见图2)。

食品饮料行情升温,与疫情管控优化、春节消费旺季等多重因素有关。对于此,《红周刊》曾刊发《林园看好,但斌、葛卫东已锁定“新目标”,这些“困境反转”行业股价暴涨,机会来了?》一文进行跟踪报道。

随着疫情管控优化,不乏有食品饮料公司透露在未来改善经营的信心。如泸州老窖近期表示,疫情造成了疫区部分餐饮、宴会等消费场景缺失,随着国家防疫政策越来越科学、精准、成熟,公司对市场逐步恢复充满信心。

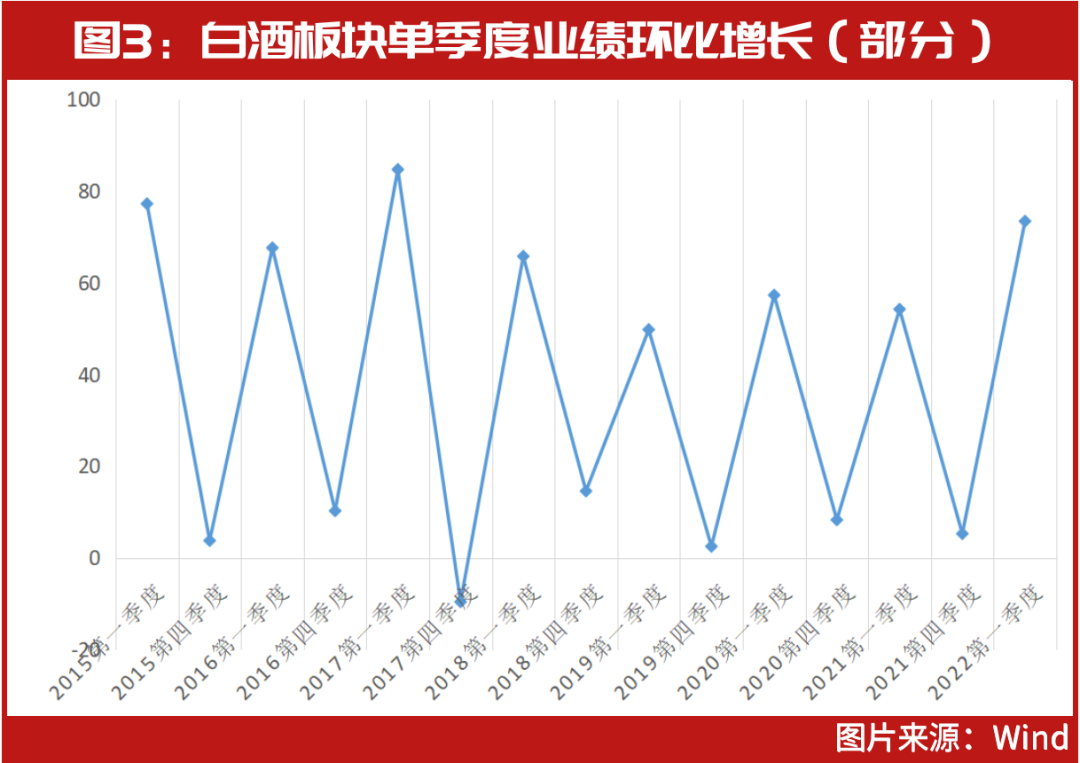

回顾历史,因为春节传统市场旺季等因素带动,白酒股具有一季度业绩高增长的规律。据我们统计显示,2015年以来,从单季度来看,白酒板块第一季度归母净利润环比增长率多在50%以上,显著高于其他三个季度。如2015年第一季度为77.18%、2017年第一季度为84.66%、2022年第一季度为73.38%。对比来看,其他季度多呈现个位数增长,如2015年第四季度仅为3.76%,2019年、2021年第四季度分别为2.50%与5.26%(见图3)。

事实上,除了白酒,包括调味品等在内的整个食品饮料赛道都将受益于疫后修复的逻辑。这与券商们最新推荐的金股也几乎吻合。

据统计,在2023年1月金股池中,包括白酒在内的食品饮料股仍是被重点推荐的领域。个股来看,在白酒行业中有泸州老窖、山西汾酒、贵州茅台、金种子酒、古井贡酒、五粮液;在休闲食品行业中有绝味食品、甘源食品;在调味品行业有海天味业等(见表2)。

不少食品饮料股被多家券商联合推荐,如泸州老窖被招商证券、平安证券等共同推荐。平安证券认为,白酒基本面筑底,看好预期反转、行业戴维斯双击。

山西汾酒同时入选粤开证券、华安证券等券商的1月金股池。华安证券表示,疫情放松下,消费场景有望经历疫情退坡后的快速修复。公司持续领头次高端白酒,倚靠优势产品积极推动全国化布局。

对于同样受疫情等因素影响的绝味食品,粤开证券表示,预计随着疫情好转,上游养殖成本上升供给不足和下游消费需求疲软的情况都将边际改善。

医药需求或有增无减

疫后修复链被密切关注

整体来看,从券商的关注主线来看,与疫情有关的医药、兼具消费修复属性的医疗服务等领域也被重点关注。

对此,中泰证券认为,参考境外疫情防控放开后医疗资源持续处于高负荷运行的状态来看,居民就医用药需求和政府对医疗的投入将超预期并且贯穿未来几年,因此医药是明年全年最值得重视的方向之一。西部证券也持相似观点,其表示,疫情管控放开后对医药并非一次性囤货需求,预计将会随着疫情的反复出现不断补库的需求。

在券商推荐的1月金股中,有多家医药医疗公司入选股票池,此外,一些企业也具有疫后消费修复的逻辑,如医美领域的爱美客、医疗服务中的眼科公司爱尔眼科与牙科公司通策医疗,此外还包括生长激素药企长春高新等(见表3)。

爱美客的股价在12月上涨了18%,在医药板块中处于领涨梯队。德邦证券、华安证券等均将其纳入了1月的金股池。值得一提的是,在德邦证券推荐的13只标的中,大医药领域的公司占据了两个席位,除了爱美客,还包括长春高新。而长春高新除了生长激素业务也在布局医美,德邦证券认为,长春高新在抗衰老、医美等更多领域布局,将有望打开长期成长空间。

此外,以零售、餐饮、旅游等为代表的疫后修复产业链也有望在1月继续演绎。

如财通证券表示,从结构上看,消费链条从防控优化的冲击中回暖,行业配置方面,其认为应增配疫后复苏的大消费,如零售、餐饮、旅游、航空、白酒等。

西部证券也认为,在出行链方面,随着12月7日“新十条”发布,意味着当前疫情防控政策全面转向放松。尽管12月中下旬第一波疫情感染高峰对线下经济有短期冲击,但随着后续感染高峰过去,以及进入传统消费旺季,线下消费预计将再度回暖,继续关注航空机场、酒店旅游、影院、餐饮等。

据不完全统计,目前券商共推荐约140余只1月金股,其中,不少与疫后修复的大消费有关,如招商证券、平安证券、华泰证券等多家券商共同推荐的出行领域的南方航空;招商证券、西部证券分别推荐的博纳影业、万达电影等院线股。此外,还有珠宝首饰公司老凤祥、酒店餐饮企业锦江酒店等消费股(见表4)。

目前来看,大消费领域的免税店龙头企业中国中免被券商推荐次数最多为5次,招商证券、财通证券、光大证券、平安证券、华安证券均将中国中免纳入了1月金股池。

自11月初,中国中免股价即开启了反弹模式,12月涨幅近10%,目前来看,公司的估值水平为77倍,这相较于2020年7月超200倍的估值折价6成。平安证券认为,中国中免业务与离岛、出入境人流高度相关,防疫政策优化有望带动客流回暖,业绩弹性较大,目前估值水平具备安全性。

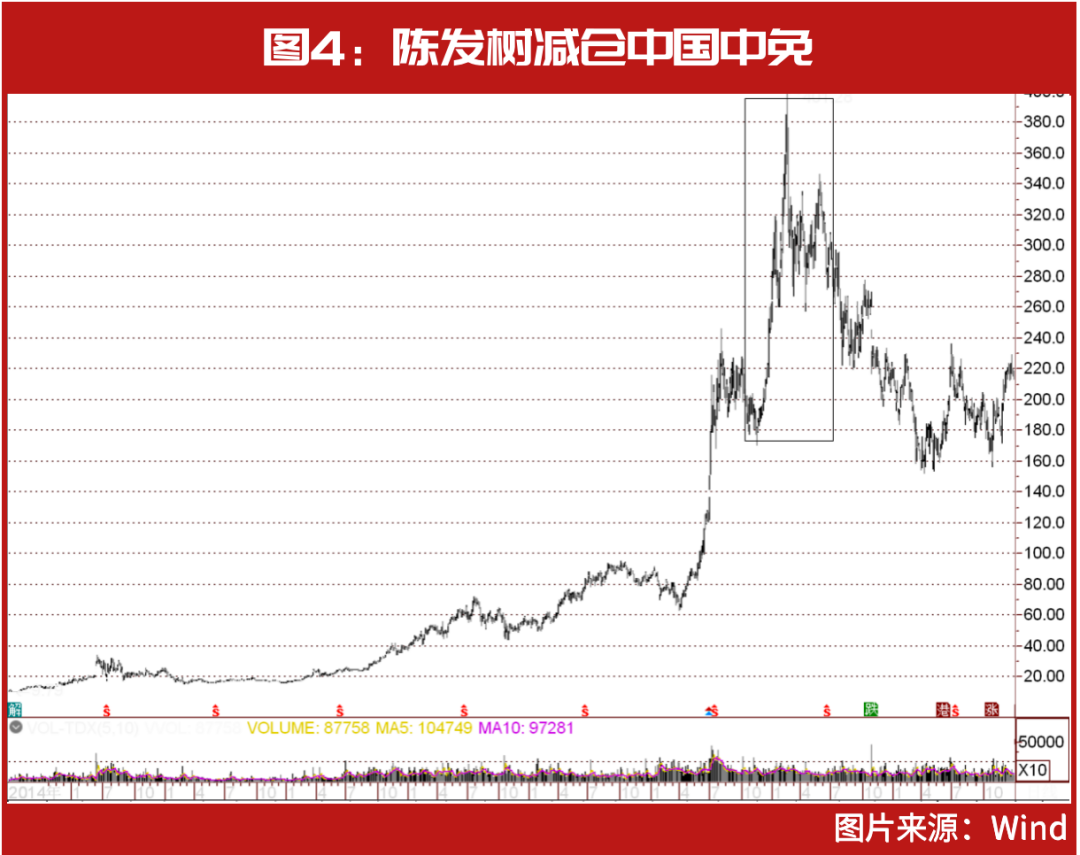

值得一提的是,随着中国中免股价回暖,其背后的“大赢家”、顶级富豪、“超级牛散”陈发树的持仓身价或进一步增加。

回顾陈发树对中国中免的布局,可谓“出手精准”。曾在2020年一季报,陈发树新进成为了中国中免前十大流通股股东,当时持仓1446.81万股,持仓市值为9.72亿元。中国中免此时的股价正巧处于阶段低点。此后,陈发树进行了多次调仓。

自2020年初至2021年2月,中国中免股价一飞冲天,累计最高上涨达340%。而陈发树在2020年四季度、2021年一季度与2021年二季度分别减仓1133.0万股、11.27万股与50.00万股,可谓精准在高位减仓套现(见图4)。

截至2022年三季度末,陈发树仍持有中国中免1100.03万股,持仓市值为21.81亿元。而在2020年一季度进入中国中免前十大流通股股东至2022年三季度末,中国中免股价累计上涨了131%。粗略计算,通过投资中国中免,陈发树至少暴赚近20亿元。

如今,随着消费环境改善,与此同时众多券商联合推荐,中国中免还会演绎“造富神话”吗?我们对此也将持续关注。