作者:admin 发布时间:2023-01-02 20:40:10 分类:头条 浏览:301 评论:0

来源 | 赛柏蓝

特约作者 | 张自然

01 复苏

一、诊疗

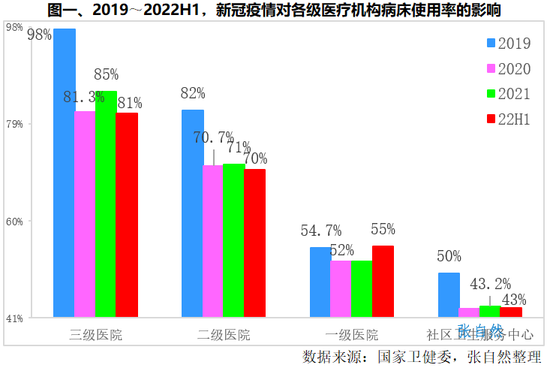

2020年新冠疫情爆发以来,不管医疗机构的诊疗还是线下药店的售药都受到了很大影响,各级医疗机构的病床使用率都远低于疫情爆发前的2019年,如2022年上半年三级、二级医院和社区卫生服务中心的病床使用率分别为81%、70%、43%,分别较疫情前2019年的下降了17个、12个和7个百分点,只有一级医院的基本持平。

随着对疫情管理的优化,2023医疗机构的诊疗将恢复正常,医疗和医药市场也将恢复增长(详见图一)。

二、估值

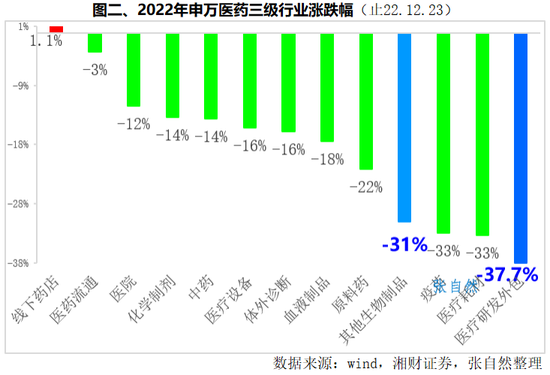

截止到2022年12月23日,医药生物行业较2022年初下跌了21%,在各医药子行业中,仅有线下药店上升了1.1%,其余12个三级行业均呈现下跌,其中,CXO、医疗耗材、疫苗及生物药跌幅都超过了30%。

医药行业下跌是从2021年7月2日CDE发布《以临床价值为导向的抗肿瘤药物临床研发指导原则(征求意见稿)》后开始的,至今已经经历了一年多的调整,创新药一二级市场的泡沫已被逐步消化,2023年医药行业估值有望触底反弹。当然,能否复苏,还要受到诸如疫情进展、国际金融和地缘政治等多种因素的影响(详见图二)。

02 集采

一、兼顾行业发展

2018年开启的药械集采成为医保控费和新医改的突破口,是践行十九大报告提出的“全面取消以药养医”,二十大又赋予了推进健康中国建设、三医协同等新的使命。

今后,集采将循着已建立的制度、标准常态化进行,并兼顾医药企业发展,按照二十大提出的“促进医保、医疗、医药协同发展和治理”进行。

实际上,从去年开始,集采价格降幅就已日趋理性,国家药品集采平均降价幅度已由此前的50%以上下降到了第六批和第七批的48%。

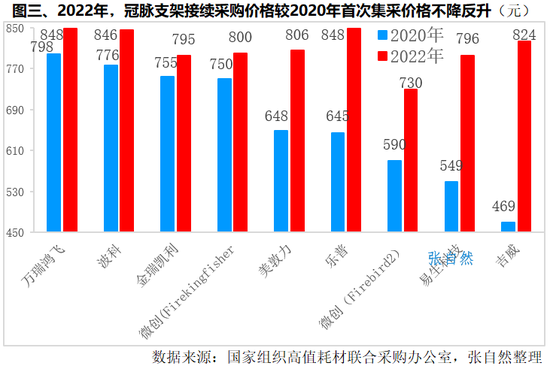

2022年11月29日,国耗联采办公布的冠脉支架接续采购拟中选结果,14个拟中选产品平均价格为818元,剔除部分本次新入围的产品,与第一批中选产品相比,本次不但没降价而且还都有不同程度的提价,平均提价幅度25.3%(详见图三)。

二、一致性评价

一致性评价作为国家化药集采的门槛,一直受到国家集采的推动,此外,如未过评,今后纳入相关目录、批文再注册乃至销售都将受到影响,所以化药一致性评价工作在不断推进。

全国政协经济委员会副主任、中国国际经济交流中心常务副理事长毕井泉在11月5日第五届虹桥国际经济论坛上提出“推动生物医药产业高质量发展,还需要大力推进仿制药质量疗效一致性评价工作”。

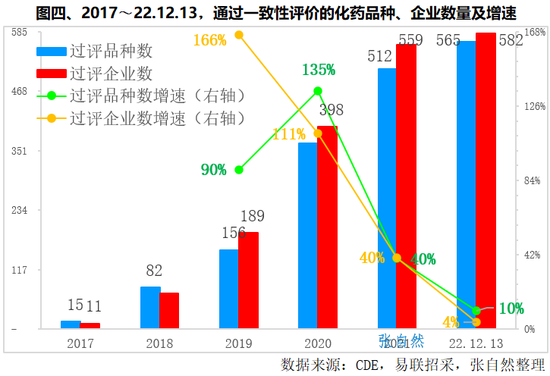

截止到2022年12月13日,全国已有904个品种通过了一致性评价,涉及984家企业。其中,2022年通过了565个品种,涉及582家企业,分别比2021年增长了10%和4%(详见图四)。

03 基药、重点监控调整

关于基药目录和重点监控合理用药目录的调整,此前都规定每满3年调整一次,且2022年都已满了3年,但并未调整,估计2023年都将调整。

其中,关于基药目录的调整,在去年9月国家医保局回复全国人大代表和全国政协委员的提案和建议时,透露“在采购和考核规则中,国家将逐步完善集中带量采购政策和基本药物制度的衔接,促进医疗机构优先采购和使用中选药物”,由此引起行业猜想集中带量采购中选产品将被纳入基本药物目录?

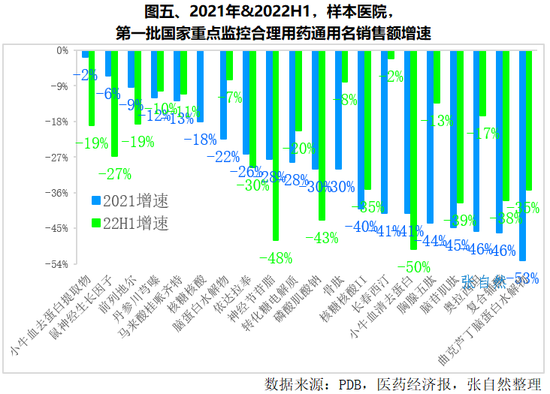

关于重点监控合理用药目录的调整,2021年9月3日,国家卫健委发布的《关于印发国家重点监控合理用药药品目录调整工作规程的通知》曾提出“30个”,将比2019年7月发布的第一版多出10个。不过,这个目录企业是避之不及的,因按第一版落地后,随即就是剔出医保、医院限制使用,第一批重点监控目录尽管于2019年7月就已出台,但被纳入目录的品种到了两年后的2021年和2022年上半年同比增速还一直大幅下滑,少则2%,多则50%,而如核糖核酸2022年上半年仅卖了3440元,较上年同比下降了99.9%(详见图五)。

04

创新药

一、投资前移

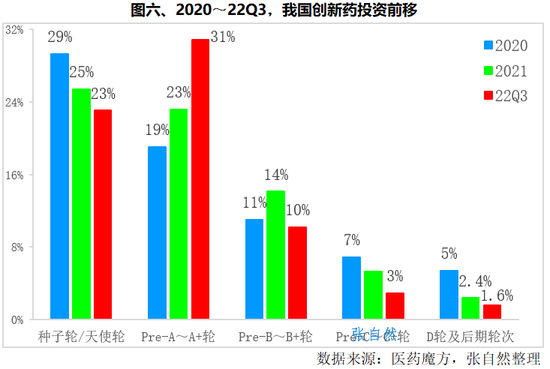

由于研发内卷、出海不畅、商业化待提速,自从2021年7月以来,创新药的投资就不断减少,且投资方向也发生了变化,投资普遍前移,2022年前三季度,B轮、C轮、D轮的创新药、改良型新药及传统制药融资事件数在总融资事件数目中占比已明显下滑,但很多具有原创性的早期项目仍能获得资本的青睐(详见图六) 。

二、国内交易增多

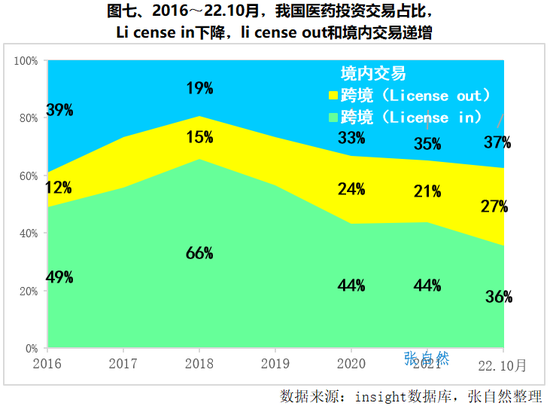

伴随着医药投资交易总量的下滑,创新药投资方式也发生了变化,license in在2016-2021年期间占比最高,但从2019年开始降低,与之相对的,license out和境内交易逐年递增(详见图七) 。

05 中药

关于中医药的文件确实不少,但年底出台的以下两个文件才是真能促进终端销售的。

一、中药保护

12月24日,国家药监局发布的《中药品种保护条例(修订草案征求意见稿)》(下文简称“本条例”),明确“一级保护给予十年市场独占,二级保护给予五年市场独占”,并优先纳入医保和基药目录、医疗机构优先采购和优先使用并支持将中药保护品种纳入诊疗指南和临床路径,特别强调卫健、中医药、医保和药监部门协调联动,确保将中药保护品种的优先权得以实施。

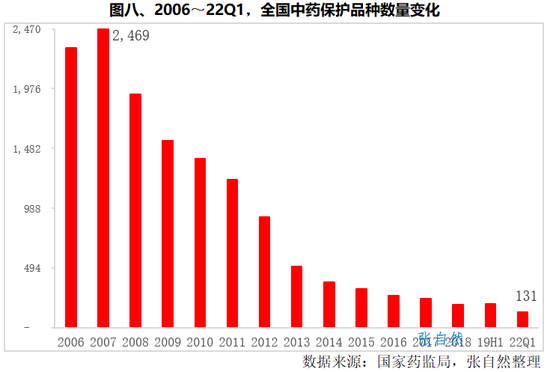

此前,由于在纳入基药及医保目录、集采和医院准入及临床使用方面,中药保护品种并未体现出优势,所以已逐渐被弱化,早在2007年时,我国中药保护品种多达2469个,到2022年3月只还有131个,仅相当于顶峰时的1/20。

本条例的出台必将激发企业申请中药保护品种的积极性,真正提升终端销售,扭转中药不景气的局面(详见图八)。

二、中药饮片

2022年最后一个工作日(12月30日),国家药监局发布了关于实施《国家中药饮片炮制规范》有关事项的公告,并明确该规范属于中药饮片的国家药品标准。

此前,作为中药饮片国家药品标准的《中国药典》所收载的【炮制】项内容有限,如生产《中国药典》没有收载的【炮制】饮片则只能按各省级炮制规范进行炮制,而不同省份间的炮制规范很少互认,按本省规范生产的饮片只能在本省销售而不能在外省销售,这就严重限制了饮片行业的规模化发展,所以中药饮片行业也是目前唯一没有以中药饮片为主体上市的医药子行业,而没有资本介入的行业是难以做大的。

中药饮片行业长期处于小作坊与工业化相伴而行的小散乱状态,2022年上半年,全国规上饮片企业规模为1005亿元,只占了全国医药工业总营收的6.2%,但竟有多达2140家企业(截止到2021年底),并多聚集于传统中药材市场集散地附近,其中,安徽(有亳州中药材交易市场)最多,有254家;广东(有普宁、清平中药材市场)、四川(成都荷花池市场)、河北(有安国药市)都超过了150家,分别为198家、176家和150家。上述4省占了全国中药饮片生产企业总数的1/3强(36%)。超过100家的还有3个省,分别是云南(112家,有菊花园市场)、甘肃(110家,有陇西中药材市场)和山东(100家,有鄄城舜王城中药材市场),也都是传统中药材交易市场所在地(详见图九)。

《国家中药饮片炮制规范》的出台意味着全国标准的统一,为饮片行业打破区域割据、实现全国统一销售、集约化、规模化发展,形成大品种、大品牌扫除了障碍,对中药饮片行业乃至中药产业具有里程碑意义。

2023年是落实二十大报告精神的首年,随着对疫情管控的优化和资本市场的盘整,医疗、医药和资本市场都将复苏,创新药和中医药也将实现快速发展。