作者:admin 发布时间:2023-01-03 07:50:10 分类:头条 浏览:203 评论:0

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:Wind万得

2022年国内资本市场有所回落,多个行业估值处于历史低位。新年新气象,2023年交易正式启航,多家机构预计今年行情大概率会逆转。此外从最近10年来看,新年第一个交易日也是涨多跌少,值得期待。

// 假期重磅大事一览 //

1、央行货币政策委员会召开2022年第四季度例会指出,要用好政策性开发性金融工具,重点发力支持和带动基础设施建设。满足房地产行业合理融资需求,推动行业重组并购,改善优质头部房企资产负债状况,因城施策支持刚性和改善性住房需求。引导平台企业金融业务规范健康发展,提升平台企业金融活动常态化监管水平。加大宏观政策调控力度,大力提振市场信心。

2、国家外汇管理局局长潘功胜表示,2023年将积极实施有利于经济平稳运行的外汇管理政策。坚持问题导向,实施更高水平的放管服改革、贸易投资便利化用汇、外资市场准入和国民待遇,稳预期、稳市场、稳信心,最大限度激发市场活动和潜能释放,推动外贸稳规模优结构、外资稳存量扩增量。

3、国家发改委副主任赵辰昕表示,2023年我国经济发展具备较好基础和较多有利条件,有信心有条件有能力推动经济运行整体好转,实现质的有效提升和量的合理增长。要把恢复和扩大消费摆在优先位置,多措并举促进居民想消费、敢消费、能消费。

4、金融稳定法草案公开征求意见,截止日期为2023年1月28日。金融稳定法草案明确,维护金融稳定的目标是保障金融机构、金融市场和金融基础设施基本功能和服务的连续性,不断提高金融体系抵御风险和服务实体经济的能力,遏制金融风险形成和扩大,防范系统性金融风险。

5、中国外汇交易中心宣布,调整CFETS人民币汇率指数和SDR货币篮子人民币汇率指数的货币篮子权重,新版指数自2023年1月1日起生效。新版CFETS货币篮子中,美元、欧元、日元、英镑等主要货币权重均下调,多数新兴经济体货币权重相应上调。另外,央行、外汇局决定,自2023年1月3日起,银行间人民币外汇市场交易时间延长至北京时间次日3:00。

6、深交所副总经理李辉表示,未来A股并购市场可能呈现三大趋势:短期来看,市场趋势与投资退出需求将进一步激发并购动力;中长期来看,上市公司并购重组将延续主渠道作用;未来并购市场将更加贴合中国资本市场特征,实现本土化、国际化、市场化多重发展。

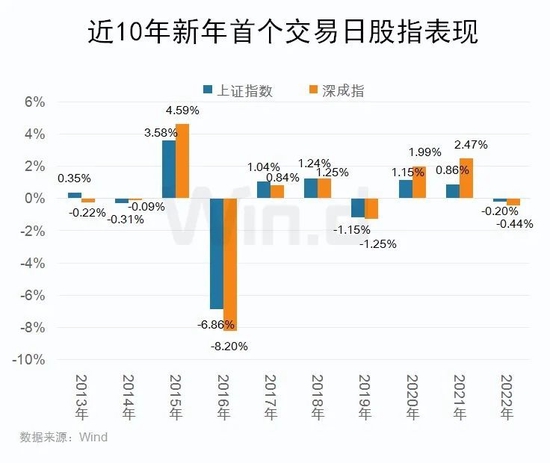

// 近10年新年首个交易日情况 //

Wind数据显示,最近10年新年元旦后首个交易日A股表现不错。其中上证指数10次共有6次上涨,而深成指稍微弱一些,共有5次上涨。涨跌幅度上,除了2016年元旦后第一个交易日沪深股指跌幅较大外,其余新年首个交易日基本是小幅下跌,而上涨幅度较大,尤其是2017年以来,股指首个交易日上涨时,绝大多数时候涨幅都超过1%。

// 2023年正式启航 //

1月2日,中信证券指出,2023年是A股的“转折之年”,1月全年战略配置期和战术入场期叠加,在全国疫情“达峰”后,将开启关键的做多窗口,建议提高仓位,配置上由12月的均衡配置转向偏成长风格。

首先,1月全国疫情流行期“达峰”可能早于预期,基本面预期迎来拐点后修复空间大,基于基本面和政策趋势判断,1月是A股2023年重要的战略配置期。

其次,2022年年末收官的市场成交和估值都明显偏低,今年开年内外资入场共振有望打破存量博弈困局,机构定价权将明显增强,结合市场估值和交易行为分析,1月A股将迎来战术交易层面关键的入场时点。

再次,战略配置期与战术入场期叠加,全国疫情“达峰”后观察适应期结束,全年关键做多窗口将在1月开启,A股全面修复行情将由政策预期驱动的第一阶段,切换至业绩预期驱动的第二阶段。

中信建投陈果、夏凡捷分析认为,目前来看,房地产融资政策逐步放开,疫情防控措施不断优化,内需提振政策箭在弦上,整体而言,基本面短期内压力仍存,但长期改善确定性强。届时一旦信心重拾,居民资产负债表走向修复,风险偏好提升下积压的超额储蓄流至股市可期。

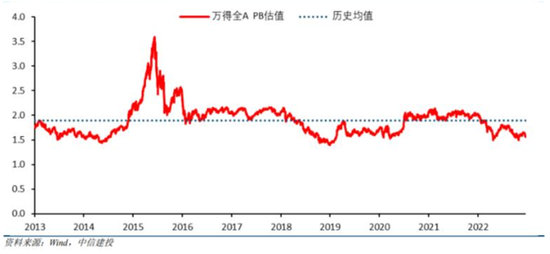

预计2023年资金面的担忧将逐步得到缓解,有望转为增量博弈,同时考虑到估值水平决定反弹高度,当前A股处于历史低估值区域,具备估值上的优势,在估值因素和流动性因素的双重作用下, 2023年A股整体表现或较好。

南方基金:转折之年A股开启新篇章。在南方基金日前发布的2023年度最新策略报告中,对于2023年的资产配置,南方基金战略性看多股市。

首先,市场端:市场估值低。当前A股估值水平低于历史均值,投资性价比高。从行业的角度来看,当前大量行业的估值处于偏低水平。包括银行、非银、地产、建筑等。

其次,供给端:企业盈利能力强。本轮盈利下行周期即将接近尾声。南方基金宏观策略部表示,制造业是经济的基石,A股制造业公司占比达66%,市值占比达56%。虽然制造业处于行情低迷阶段,但行业ROE维持在7.6%左右,位于历史较高水平,显示制造业整体质地强于历史其他底部阶段。

第三,需求端:消费有望企稳回暖。2022年由于国内疫情多点散发,消费场景受限。2023年疫情防控更加精准,叠加促消费政策,消费回暖趋势预计会持续巩固,为经济回暖奠定基础。

对于2023的投资策略,战略看多、积极做多。在外需承压的背景下,稳增长主要依托于内需,内需板块有望呈现估值和业绩的双击,重点关注消费和地产链。国内宏观经济将显著修复,财政和货币政策保持积极,地产链条、日常消费等内需板块有望大幅改善。随着经济基本面逐渐走出改善趋势,市场估值将从底部开启反弹的势头。