作者:admin 发布时间:2023-01-03 21:20:08 分类:头条 浏览:221 评论:0

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源: 证券市场周刊

特斯拉现在的产品和价格只适合于头部的大约15%的尝鲜客户,并不适合于60%的主流客户,其现有的产品定位和主流消费者的需求出现了明显的偏离,这是其面临的最严峻挑战。

本刊特约作者 舒畅/文

近期,特斯拉股价连续下跌,市场表现可谓是“飞流直下三千尺”,但公司首席执行官埃隆•马斯克给员工发送的内部邮件显示,他们不应该“被股市的疯狂所困扰”。相信从长远来看,特斯拉将成为地球上最有价值的公司。

如何看待陷入漩涡的特斯拉?公司真正的风险在什么地方?

担心推特占用了马斯克太多的时间

自从马斯克上任推特首席执行官以来,他进行了一系列“快刀斩乱麻式”改革,从极速裁员到推出新功能,从客户身份认证付费到重新启用被封账号,引发了混乱之后再撤回,重新推行后又再度引发混乱……

马斯克这种被称之为“刚愎自用和缺乏深思熟虑”的管理风格则通过推特这样的社交媒体被不断曝光和放大,不仅“吓跑了”众多广告主,也使得高盛、德意志银行等在内的大型投资机构开始减持特斯拉,就连曾经“铁杆看多”的机构也连续下调了买入评级与目标价格。

根据媒体报道,特斯拉不少大股东对于马斯克最近抛售股票(特斯拉)和分心在推特上的做法十分不满,并且正在给马斯克施加压力。

也许是压力所迫,马斯克最近表示:将寻找接替他管理推特的人,并且还在推特上发起了“是否应当辞职”的投票,没想到有57.5%的网友投票赞成马斯克卸任推特CEO。不过随即马斯克也不再提及“辞职CEO”的事宜了!

更重要的是,为了达成收购推特的交易,马斯克2022年抛售了自己持有的近40亿美元特斯拉股票,这也让不少股东对于马斯克能否专注于特斯拉而忧心忡忡。虽然马斯克在12月中旬表态,“至少在18至24个月内”不会出售更多特斯拉股票。然而,根据财务文件显示,他早在2022年4月就做出过类似承诺,但随后仍然继续卖出了数百万美元的股票。

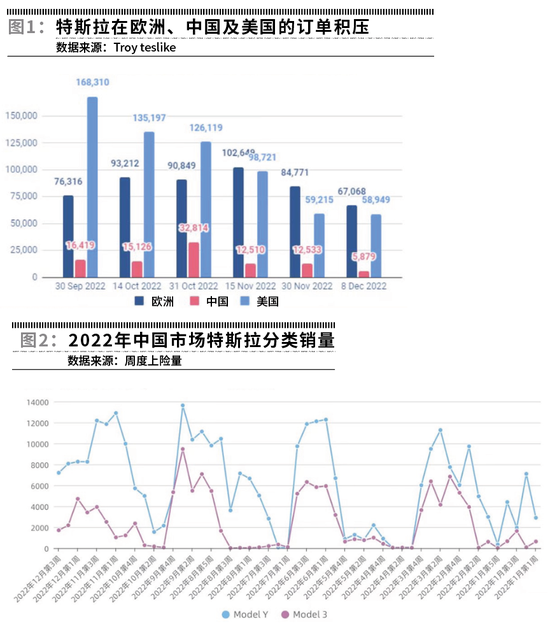

特斯拉全球订单持续萎缩

根据Troy teslike长期追踪数据的显示,6月,对于特斯拉2022年的交付车辆预期为145万辆,8月份调整为143万辆,进入10月调整为136万辆,而到了12月8日则调整为133万辆。投资者对于特斯拉的订单数量预期在持续下滑。

跟踪数据还显示,截至12月8日,特斯拉全球的未交付订单量在16.3万辆,平均等待天数只有40天,而9月30日的数据显示,当时的未交付订单有30万张、客户平均等待时间超过70天。

没有想到,仅仅过了不到4个月,无论是订单数量还是客户等待时间全部处于“腰斩”的局面。而这个时候特斯拉的产能并没有增长如此迅速,只能说明一点:特斯拉的客户需求出现急剧的萎缩。

先来看中国市场的表现,为了提升销量促进客户交付:12月特斯拉又推出了8000元的保险减免优惠,但是中国的订单数依旧不理想。截至12月8日,特斯拉中国的未交付订单只有5879辆,即便从12月国内的上险量数据来看,12月前4周特斯拉的上险量只有43816辆,大概率整月只能完成5万辆的交付了。

再来看美国市场的表现,进入到11月份以来,特斯拉的订单数量也在大幅减少。9月30日美国的未交付订单量还能维持在16万张,到了12月8日只有不到6万张了。主要由于自2023年1月1日起之后,对于符合要求的新能源车美国又7500美元的补贴。因此,进入到12月之后大部分美国的预订客户也不着急提车了,同时还捎带带崩了特斯拉的二手市场价格。数据显示,特斯拉最近一个季度的跌幅高达10%以上,这也导致特斯拉新车需求的进一步疲软。于是,特斯拉在美国不得不临时额外加推了7500美元的交付优惠,就是为了完成年度的交付目标。

欧洲市场的表现也有点疲软,11月15日,欧洲市场还有10万张未交付订单,到了12月22日只剩下5.5万张未交付订单。再加上柏林工厂缓慢的生产速度,到12月16日才刚刚实现周产能3000辆,而这已经距离工厂投产接近9个月了!

从特斯拉订单数据可以看出,一方面特斯拉的整体产能并没有得到快速提升,与9月相比月产能提升不到1.5万辆;另一方面,全球订单的消耗速度在不断加快。这只能说明一点:特斯拉的需求在全面下滑,这样的下滑不仅仅只是在中国市场而是在全球市场都出现了。

另外,据路透社消息,特斯拉上海工厂在圣诞和新年休假的基础上,将于1月20日-1月31日停产(中国的春节),这意味着在1月份,上海工厂只有17个完整的生产日,月度产量将降低到4万辆左右。而这样的假期在上海工厂投产以来是从来没有过的。

产品开始失去魅力

特斯拉目前在全球主销的就是两款产品:Model 3和Model Y,其中Model 3是2017年发布,到2022年已经超过6年时间了。按照传统燃油车的迭代思路,3年小改款6-7年大换代,Model 3已经到了需要换代的时间了。从全球市场上来看,Model 3也进入了销量瓶颈,1-10月,全球销量同比基本持平。在中国市场更是出现了销量的下滑,2022年1-11月,Model3上险量112791辆,这个数据与2021年同期的121256辆相比下滑7%!

Model Y虽然目前依旧是全球最畅销的新能源车型,但随着中国市场上同级对标产品的聚集,2023年的销量也将承受明显的压力。更不要说,类似比亚迪元Plus(海外市场叫ATTO 3)的出口,也会在一定程度上影响特斯拉在全球销量的继续增长。来自比亚迪官方微博及特斯拉官方推特的消息披露,比亚迪元Plus在泰国仅用42天便斩获10305张订单,而12月初进入的特斯拉在泰国只拿下了4700多张订单。

特斯拉仅仅依靠两款产品,通过全球销售的方式来简化生产、降低成本实现大规模交付,从企业端角度来看是非常高效的。如果从消费端来看,也是充满挑战的。因为,汽车市场天生是一个相对分散的市场,面对客户的不同需求,只有两款产品是无法满足大部分客户的不同需求的。

更不要说在中国市场,新能源乘用车渗透率已经突破25%,开始被越来越多的主流消费者所接受。他们更加关心:空间够不够,开得好不好,用得爽不爽!至于炫酷的科技感、自动驾驶(FSD)何时能够开通,这些都是占比15%的头部尝鲜消费者所感兴趣的,对于占比60%的主流消费者而言,他们不在乎,更没有太多的额外付费意愿。

严格意义上讲,特斯拉现在的产品和价格只适合于头部的大约15%的尝鲜客户,并不适合于60%的主流客户——特斯拉现有的产品定位和主流消费者的需求出现了明显的偏离!

这才是特斯拉现在目前面临的最严峻的问题和危机。

(声明:本文仅代表作者个人观点;作者声明:本人不持有文中所提及的股票)