作者:admin 发布时间:2023-01-04 21:10:10 分类:头条 浏览:210 评论:0

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:国际金融报

地产链今日表现亮眼,地产、家居、造纸、建材等板块涨幅居前。市场分析认为,疫情影响还会反复来扰,但渐次趋弱,改善和发展经济的方向不会改变。房地产因城施策,对经济的贡献比重会增加。

1月4日,A股三大指数涨跌不一,沪指涨0.22%,深成指跌0.2%,创业板指跌0.9%。沪深两市全天成交额7837亿元。两市超2800只个股上涨,北向资金全天净买入超18亿元。

盘面上,房地产开发板块领涨,三湘印象两连板,新华联、新城控股、中南建设涨停,中交地产、合肥城建、金地集团、招商蛇口等多股涨超5%;家电、厨卫电器板块涨幅居前,帅丰电器涨停,火星人涨超13%;造纸板块走强,岳阳林纸、凯恩股份涨停;煤炭开采加工板块午后走低,山西焦煤一度跌超7%。芯片半导体午后下挫,东山精密、新莱应材(维权)跌近9%。新冠特效药板块跌幅居前,众生药业跌近9%。

分析人士认为,疫情影响还会反复来扰,但影响渐次趋弱,改善和发展经济的方向不会改变。房地产因城施策,对经济的贡献比重会增加。整体来说,市场向好的内因外因都比较充足,操作上忽略短期波动,注重长期布局方向。

地产链拉升

今日,地产链表现亮眼,地产、家居、造纸、建材等板块涨幅居前。

房地产开发板块领涨,三湘印象两连板,新华联、新城控股、中南建设涨停,中交地产、合肥城建、金地集团、招商蛇口等多股涨超5%。

消息面上,近期,多地继续优化房地产政策。河南省近日宣布,取消和调整房地产过热时期妨碍消费释放的限制性政策,重庆市也发文表示,进一步促进房地产市场平稳健康发展,支持开发贷款、信托贷款等存量融资合理展期。央行近期召开的2022年第四季度例会上也提出,因城施策支持刚性和改善性住房需求,引导平台企业金融业务规范健康发展。

家电、厨卫电器板块涨幅居前,帅丰电器涨停,火星人涨超13%,海信家电、长虹美菱、亿田智能、苏泊尔、老板电器、浙江美大等跟涨。

造纸板块走强,岳阳林纸、凯恩股份涨停,五洲特纸、仙鹤股份、冠豪高新、恒丰纸业等跟涨。

独立财经评论员郭施亮在接受《国际金融报》记者采访时表示,房地产领涨,市场预期需求与销量回暖,叠加疫情优化放松后,消费与投资热情逐渐得到恢复,市场存在相对乐观的预期,对房地产板块及房地产产业链构成利好影响。

此外,互联网电商板块午后拉升,跨境通(维权)涨停,若羽臣、焦点科技、壹网壹创、狮头股份等跟涨。

新冠跌幅居前

新冠特效药板块跌幅居前,众生药业跌近9%,新华制药、广生堂、中国医药、华润双鹤等跟跌。

记者采访获悉,新冠特效药领跌,疫情防控优化之后,各项配套措施逐渐完善,市场预期新冠疫情对人们生活影响逐渐趋弱,新冠特效药股票的持续增长预期发生变数,市场资金自然存在分歧态度。

煤炭开采加工板块午后走低,山西焦煤一度跌超7%,兖矿能源、平煤股份、陕西煤业、山煤国际、潞安环能等跟跌。

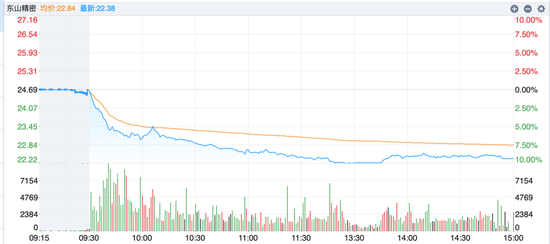

芯片半导体午后下挫,东山精密、新莱应材跌近9%,江丰电子、正帆科技、安集科技、芯源微、至纯科技等跟跌。

消息面上,有投资者向东山精密提问,公司是否存在大客户砍单情况?公司回答表示,目前公司生产经营一切正常,核心客户订单稳定。

中原证券研报显示,目前国内半导体设备零部件企业处于国产替代早期阶段,正在加速成长,看好国内半导体设备零部件企业国产化进程。

注重长期布局方向

展望后市,机构纷纷发表观点。

中金公司表示,当前市场虽较10月底有所回升,但整体估值水平仍在历史低位,交易层面近期受到疫情等因素扰动,后续预期好转的关键可能仍在于政策加码背景下基本面的修复力度。可关注高质量发展主线下的长期配置机会。

私募排排网财富管理合伙人荣浩在接受《国际金融报》记者采访时认为,短期的情绪消化基本到位,近期全国面上的首轮疫情基本已经达峰,社会面复苏的动因显著,以物流、消费等为代表。接下来,疫情影响还会反复来扰,但影响渐次趋弱,而改善和发展经济的方向不会改变。相关货币政策、财政政策等都有继续利好释放的预期;房地产因城施策,对经济的贡献比重会增加。整体来说,市场向好的内因外因都比较充足,操作上忽略短期波动,注重长期布局方向。

正圆投资表示,对开年乃至未来一段时间的市场持乐观态度:一是年底交易层面的影响因素即将消退;二是经过两三周的快速达峰,国内疫情对经济和生活的影响程度在边际减弱,各地的经济活动在有序恢复,短期的扰动会逐步消失,这对市场有积极的影响。