作者:admin 发布时间:2023-01-05 17:50:06 分类:头条 浏览:216 评论:0

特斯拉怎么了?

来源:华尔街见闻 葛佳明

市场信心不在,属于特斯拉的童话或许已经结束了。

除木头姐外,华尔街投行们接连离场,并发出警告今年持续重押特斯拉可能会迎来一场持续的噩梦。

1月2日,特斯拉发布了2022年第四季度汽车生产和交付报告,连续第三个季度交付量不及预期,隔夜便“迎来”了2023年的第一个交易日的开门黑,股价盘中一度暴跌15%,创两年多来最大盘中跌幅,刷新2020年8月份以来的最低位。

媒体形象的把特斯拉四季度的交付量状况比作“一辆救护车撞到了树上——没救了。”

不少投行们闻讯下调特斯拉评级及目标价,Cowen公司对特斯拉的目标价从205美元大砍至122美元,花旗表示,在特斯拉正在大量增加产能之际,交付数据不及预期,可能会加剧人们对其未来需求的担忧,对特斯拉的评级为中性。

基本面的颓势

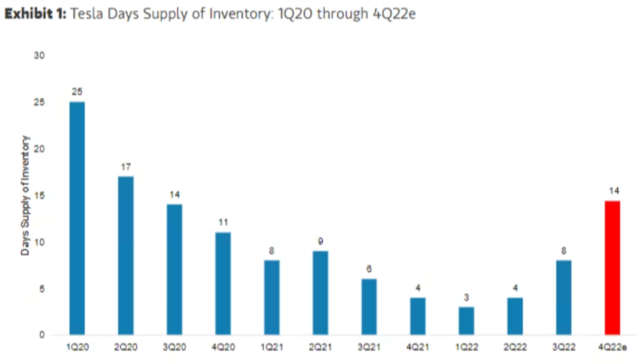

媒体称,导致特斯拉股价下跌的核心原因在于,特斯拉目前出现供应过剩的状况。

摩根士丹利在报告中指出,由于产量超过交付量近56000辆,特斯拉的渠道库存在一年内翻了两番。

媒体分析指出,从8月拜登签署的抗通胀法案,到特斯拉供应链问题,再到电动车市场的激烈竞争,或将无法守住现在的市场份额,多种原因造成了库存的膨胀。

华尔街见闻在VIP文章《特斯拉的“最终幻想”又来到了梦碎的关口》中指出,2023年或许会成为美国电动卡车的元年。特斯拉的Cyber Truck的交付时间一延再延,最新交付时间预计至2023年中旬,但这一时刻市场将充满竞争,通用雪佛兰,大众等纷纷迎头赶上,特斯拉失去了先发优势。

更让特斯拉感到压力倍增的是,这些电动车“新生代”们不约而同的将产能全部放在美国本土,更能满足美国“新规”在末来的要求。特斯拉要想保住目前占美国电动车71%的市场份额几乎不可能。

Bernstein分析师Toni Sacconaghi在1月2日的报告中写道: “我们认为,许多投资者低估了特斯拉面临的需求挑战的严重性,2023年度的(交付)数据可能会出现重大调整。”

此外,利润率方面特斯拉也将面临挑战,马斯克此前就警告称,2023年特斯拉的利润率将降低,他说:

2023年将会是一场相当严重的经济衰退,严重程度将与2009年相当。在经济衰退期间,利润率将很低,甚至是负的。特斯拉的毛利率高于其他任何公司,这给了其更多的空间,来降低毛利率以维持或增加需求。

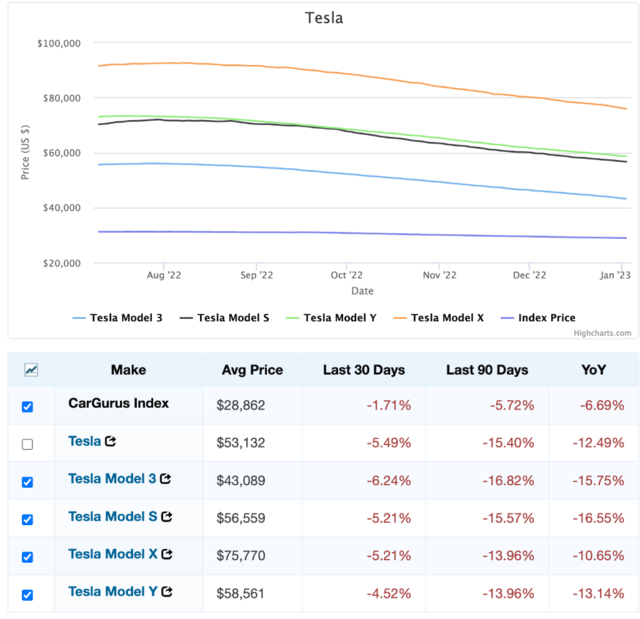

同时,特斯拉在二手车市场上也遇到了难题,根据Edmunds的数据显示,特斯拉二手车的价格正以快于其他汽车制造商的速度下降。

11月,特斯拉二手车的平均成交价格较7月份的峰值下降17%,整个二手车市场的平均价格在此期间下降了4%。11月,二手特斯拉在经销商库存中的平均库存时间为50天,而所有品牌二手车的平均库存时间为38天。媒体分析称,如果特斯拉二手车价格继续加速下跌,或将蚕食新车销量。

铁粉仅剩木头姐?

媒体称,1月3日,就在特斯拉股价创两年最大单日跌幅之时,明星选股人“木头姐”凯西·伍德(Cathie Wood)旗下基金方舟创新ETF(ARKK)继续大举买入,使特斯拉在其59亿美元资产中的比重达到约6.5%。

华尔街见闻此前提及,据媒体数据显示,ARKK2022年暴跌近70%,成为美国科技股抛售潮中最为刺目的注脚,不仅如此,木头姐旗下基金几乎全军覆没,纷纷“腰斩”。

Wedbush Securities分析师Dan Ives表示,特斯拉2022年跌幅达65%,使许多曾经非常看好特斯拉的分析师们开始抛售。Ives称:

对许多机构投资者来说,现在是一个分岔路口的时刻,未来的发展在很大程度上取决于马斯克。马斯克用推特马戏团表演点燃了这场大火,他是唯一一个可以扑灭这场大火,让华尔街重新关注公司基本面的人。

媒体称,分析师们认为,在电动汽车行业竞争加剧和需求疲软的情况下,专注于年度业绩的投资组合经理不太愿意继续投资该公司。

数据分析公司VettFi研究主管Todd Rosenbluth表示,特斯拉在过去几年的迅速崛起给许多基金的股东带来了回报,但如果他们不减持还继续持有,这些策略可能会失败。

瑞士银行分析师Ipek Ozkardeskay认为,市场信心都消失了,特斯拉童话故事突然结束了:

投资人认为他们在未来会看到:经济衰退将如何影响电动车市场需求,来自其他电动车商的竞争将如何抢食特斯拉市占率,以及马斯克何时会停止不务正业。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。