作者:admin 发布时间:2023-01-06 13:30:08 分类:头条 浏览:257 评论:0

事件:

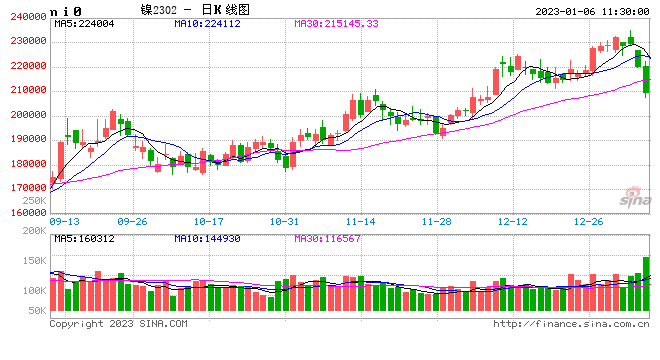

1年6日早盘,沪镍主力合约2302合约盘中一度下挫超7%至最低207500元/吨,至此Ni2302合约从最高点234870元/吨计算,振幅达到11.6%;LME镍则从最高点31975美元/吨下跌至最低27600美元/吨,振幅达到13.7%。国内现货进口盈亏从亏损1.3万元/吨以上一度修复至亏损600元/吨附近。

点评:

1、消息面:(1)青山电积镍项目已正式投产,初步设计产能为月产1500吨,1月份将有部分体量释放;(2)Global Commodities Holdings表示计划中的实物镍交易平台将于3月下旬推出,并预计最终将提供LME镍期货合约的替代品。从消息(1)来看,一级镍品的新增产出,虽然不能作为交割品,但也缓解一级镍品的紧张情绪,也验证在持续高升水下,中间品转产正走向现实,一级镍品提产信心在恢复;从消息(2)来看,结合此前消息面—LME在与市场参与者讨论二类镍材料参考定价来源的潜在需求,说明一级镍品定价已不能反映产业链现状,LME在行业定价中的影响力正逐渐下降,行业不得不另辟蹊径。

2、基本面中长期来看,我们年报中指数,无论是海外镍研究机构(INSG)还是我们自身预测,全球镍元素供给已在2022年走向过剩,并预计2023年加大过剩量,但过剩品种依然集中在镍生铁及阶段性的硫酸镍,一级镍品仍处在紧平衡状态。另外,一级镍品有增量,但并不大,主要因为工艺问题及下游用量占比已逐渐萎缩,企业提产积极性不佳。

3、短期来看,国内不锈钢社会库存出现连续两周较大规模的增仓,说明临近春节消化压力在增大,价格也很难得到有效提振,且冶炼企业在成本压力下正不断压降上游原材料报价;与此同时,硫酸镍也表现出过剩迹象,存在减产压力,从成本的角度理论上镍豆重熔比例会首先被压降。无论是传统的不锈钢产业链还是新能源板块短期均表现出来不景气现象,这与一级镍品表现出来的强势分化严重,一级镍品较产业链其他品种出现严重高估,如电解镍相较电解镍贴水一度达10万元/吨(镍金属吨)以上。

4、镍价上涨从LME挤仓角度可以很好的解释,但从产业链角度不合理,因此镍价回落,符合产业链发展现状,理应回归找寻合理运行区间。笔者此前曾多次提出,2023年镍市场可能将出现原生镍由镍生铁及硫酸镍的(阶段性)过剩,逐渐转向一级镍品的过剩,由此可以推测一级镍品与二级镍品的价差会在今年出现收窄的情况,而绝对价格方面重心也将逐步下移。但需要注意的是,从近期LME公布交割月持仓及持仓集中度来看,持仓仍高于可交割库存,空头持仓集中但较为单一,在LME镍市场流动性缺乏下,挤仓风险并不能有效排除,实际上自去年11月以来每月临近交割LME总会出现盘面异常波动的情况,因此交易者应注意管理好仓位。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。