作者:admin 发布时间:2023-01-06 17:30:09 分类:头条 浏览:231 评论:0

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

作者:王鑫

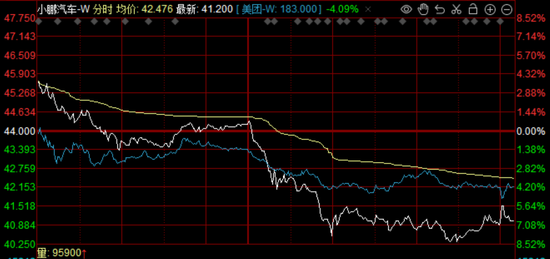

特斯拉又又又降价了,现在压力给到了蔚小理们一边。

1月6日,特斯拉官宣降价后,造车新势力纷纷跳水,港股小鹏汽车、理想汽车盘中最大跌超8%,蔚来跌超6%,A股比亚迪冲高回落,港股比亚迪股份午后跳水翻绿,收跌2.6%。市场在担忧什么?

1

特斯拉“杀疯了”

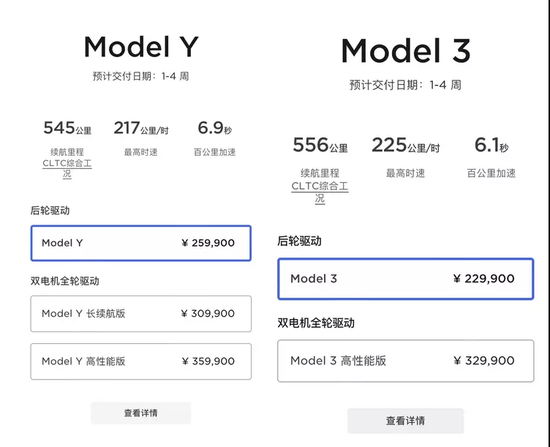

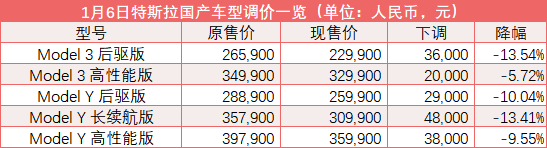

据特斯拉中国官网,特斯拉国产车型大幅降价,Model 3起售价22.99万元,Model Y起售价25.99万元,创下历史最低价格,交付周期1-4周。

此次调价涉及五款车型,其中,Model Y长续航版降价幅度最大,降幅4.8万元或13.41%;Model 3高性能版降幅最小,为2.0万元或5.72%。如果追溯去年首次降价前的价格,Model 3起售价至今降幅已达5万元。

值得注意的是,这已是特斯拉在不到三个月内的第四次降价。消息发布后,#特斯拉降价#话题迅速登上微博热搜榜第一位,网友纷纷表示,“特斯拉杀疯了”“可以考虑提车了”。

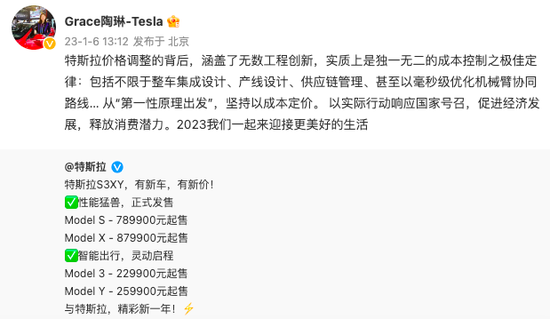

对此,特斯拉对外事务副总裁陶琳发文称,“特斯拉价格调整的背后,涵盖了无数工程创新,实质上是独一无二的成本控制之极佳定律:包括不限于整车集成设计、产线设计、供应链管理、甚至以毫秒级优化机械臂协同路线…从‘第一性原理出发’,坚持以成本定价。”

1月5日,乘联会发布中国市场预估销量,特斯拉延续劲增态势:2022年,上海超级工厂全年交付超71万辆,同比增长48%;仅Model Y一款车型,就已交付超45万辆,占比约63%,几乎追平特斯拉中国2021年全年48万辆的交付成绩。

数据显示,特斯拉上海超级工厂四季度交付量达31万辆,强势增长背后离不开此前一个半月内的三次“降价”。

2022年特斯拉的第一次降价发生在10月24日,其中,Model Y长续航版降价幅度最大,降幅3.7万元或9.37%。11月8日,特斯拉中国再次官宣,11月8日(含)至11月30日(含),购买现车及合作保险机构车险组合并按期完成提车,尾款可减8000元;12月1日(含)至12月31日(含),尾款可减4000元。

进入12月后,特斯拉降价并未止步。12月7日,特斯拉中国再次宣布推出全新补贴政策——限时现车福利6000元,叠加多种政策后,彼时福利总额可达到16,500元左右。

有业内专家指出,特斯拉多轮“降价”原因之一是用户需求不达预期。从2022年下半年开始,特斯拉需求不振的消息便时有传出。

日前,特斯拉发布的2022年全球生产及交付报告显示,特斯拉以131万的电动车交付量,同比增长40%的成绩,超越第二名比亚迪91万辆纯电销量,稳坐纯电动车行业第一。

尽管特斯拉在2022年市值蒸发65%,CEO埃隆·马斯克被诸多诟病,但不得不说,特斯拉在中国市场的降价策略非常奏效,并正向全球复制。

2

电动车市场掀起“白刃战”?

特斯拉此番降价之后,Model 3价格下探至23万元,已经触及不少自主品牌新能源汽车的价格区间。

比如,比亚迪海豹的售价区间为21.28万~28.98万元;零跑C01的售价区间为19.38万~28.68万元;小鹏P7售价区间为23.99万~28.59万元。

有观点认为,特斯拉降价也将使更多豪华品牌、合资品牌受到冲击。目前来看,豪华电动车的售价多在30万元以上。比如,宝马i3售价为34.99万元;蔚来ET5售价区间为32.80万~38.60万元。而合资品牌一汽-大众ID.4 CROZZ售价区间为19.39万~29.39万元。

那么,面对特斯拉的价格冲击,其他造车新势力会跟进吗?目前小鹏汽车已经率先回应。

1月6日,小鹏汽车内部相关人士对外表示,小鹏汽车有自己的销售节奏,会根据自身情况决定产品售价及促销活动,而非跟随其他车企。

事实上,与特斯拉相反,在新能源补贴退坡、新能源原材料价格上涨的双重压力下,不少车企刚刚官宣涨价,其中包括比亚迪、奇瑞新能源、长安深蓝、荣威、东风新能源、上汽大众、一汽-大众、零跑等。

如比亚迪在去年年底宣布,自2023年1月1日起,对旗下相关车型官方指导价进行正式调整,上调幅度为2000-6000元不等;奇瑞新能源将旗下小蚂蚁和无界pro价格进行调整,上涨3000-9000不等。

“因为国内车企本身一台车的利润可能在1万元上下,很难再有降价空间。”汽车电子资深工程师朱玉龙对每日经济新闻表示。

有意思的是,今日特斯拉降价冲上热搜后,有网友翻出了两年前蔚来汽车创始人李斌的视频。李斌两年前接受采访时,曾被问及特斯拉频繁降价,为何蔚来价格相对稳定时。李斌表示,价格稳定是对用户负责。从企业战略层面讲,特斯拉做法可以理解,但从消费者角度来说,值得商榷。

对此,有网友调侃,“高情商:价格稳定是对用户负责;低情商:不能降价伤害车企利润。”

值得注意的是,针对特斯拉的降价,券商观点现分歧。中信证券认为,特斯拉当前接近30%的汽车销售毛利率,以及全球产能优化带来的毛利率进一步改善可能,将是特斯拉应对短期市场挑战、实现份额抢夺的最有力武器。预计特斯拉2023年需求能见度在190-200万辆之间,保守预计中期需求仍将在300万辆之间上,继续保持超过12%的全球市占率。

兴业证券则指出,特斯拉2022年新产品研发策略存在较大问题,错误地分配了内部项目优先级,将紧缺的研发资源投入到短期难以量产的机器人项目,没有将主要精力聚焦在造车的主业上,延后新车型(Cybertruck、Semi、Roadster)的SOP时间,导致车型产品力不如竞争对手。

但跳开车企之间的竞争来看锂电赛道,长江电新认为,目前国内新能源乘用车渗透率在30%左右(仅看EV在20%左右),价格下降有望带来需求弹性。此外,特斯拉前期订单走弱也有消费者降价预期的影响,本次一步到位的价格调整,有助于订单修复,助推锂电需求拐点的出现。