作者:admin 发布时间:2023-01-06 22:20:20 分类:头条 浏览:211 评论:0

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:野马财经

金主变债主。

从争相购买到门可罗雀,麦趣尔(002719.SZ)用“血与泪”的经验告诉我们,“网红”跌落神坛只需要一天的时间。

半年后,“香精奶”的余震尚未停止,麦趣尔却又被卷入了新的债务麻烦。

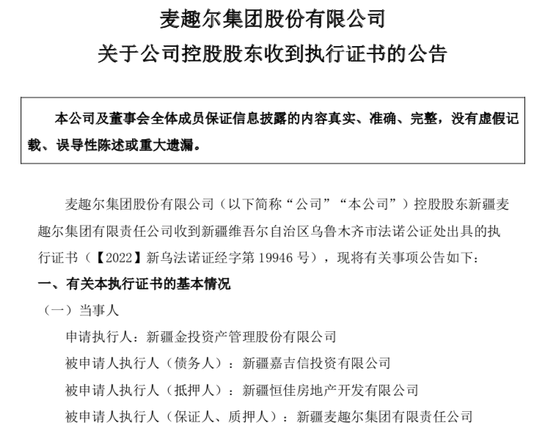

1月5日,刚刚经历股价跌停的麦趣尔公告称,因新疆嘉吉信投资9554.75万元欠款未还,公司控股股东麦趣尔集团持有的上市公司股票面临被强制执行的风险。

来源:麦趣尔公告

消息一出,立即在二级市场引发波动,公告后一个交易日,麦趣尔股价低开后一度跌停,虽然午后有所回调,但截至1月6日收盘仍跌6.63%,报收13.95元/股,总市值24.29亿元。

祸起4年前一笔担保?

而麦趣尔集团的此次危机似乎起源于一笔4年前的担保。

新疆嘉吉信投资成立于2002年,有两大股东,分别是持股98%的麦趣尔集团和持股2%的李泉江(原名“李猛”)。其中,麦趣尔集团由李玉湖夫妇及儿子李勇、李刚4人100%持股;李泉江则是李玉湖的儿子,麦趣尔实控人李勇的弟弟。

2019年3月,身为大股东的麦趣尔集团曾为嘉吉信投资的融资行为做担保,将上市公司股票质押给了债权人金投资产。当时,麦趣尔集团另一家持股公司新疆恒佳房地产也为上述债务做了抵押担保。

Wind数据显示,当时麦趣尔集团质押在金投资产的股份为1280万股,参考市值约1.58亿元,质押时间为两年。

来源:Wind数据

后有523万股在2020年1月解除了质押,而截至今日,该笔质押的剩余757万股仍未被解除。

在此期间,因嘉吉信投资欠款未还,身为债权人的金投资产还向法诺公证处申请出具执行证书。今年1月,麦趣尔表示控股股东已经收到了该案的执行证书,即后续金投资产可向法院申请强制执行。

按照今日收盘股价13.95元/股来算,麦趣尔集团质押在金投资产的757万股股票总价值约为1.06亿元,刚好可以覆盖双方目前9554.75万元的债务。

麦趣尔表示,该事项中所涉股份处于质押状态,实际执行存在不确定性。如若执行,不会导致公司控制权发生变化,不会对公司治理结构及持续经营产生影响。

不过,对于上市公司的说法,二级市场似乎并不买账。次日不仅上市公司股价大跌,股吧中也有投资者表达不满。

来源:大智慧股吧

金主变债主,风波不断

而这已经不是麦趣尔集团近期遇到的第一起麻烦。

企查查显示,截至2023年1月6日,麦趣尔集团牵涉29份裁判文书,其不仅是失信被执行人,还挂着6个限消记录,被执行总额达7.6亿元。

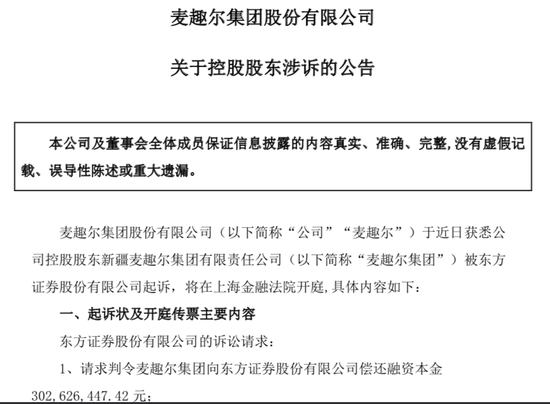

就在2个月前,11月6日,麦趣尔集团刚因融资款未还,被债权人东方证券告上法庭,并索赔4.81亿元。

来源:麦趣尔公告

东方证券是和麦趣尔有过多年合作的金主,早在2015年3月,麦趣尔集团就曾将其持有的麦趣尔1445万股限售流通股质押给东方证券进行融资,约占其持股比例的27.84%。

此后在2017、2018年,麦趣尔集团与东方证券又有数起质押式回购交易。按照东方证券在最新起诉公告中给出的数据,目前麦趣尔集团在东方证券处质押的麦趣尔股票已达2967万股,占麦趣尔总股本的17.04%。

事实上,在控股股东频繁置换资金的同时,麦趣尔正执着于通过并购“做大做强”,并在2015年、2017年、2018年,先后披露了收购浙江新美心、青岛丹香和手乐电商的计划,三笔均为高溢价收购。

但从结果来看,“买买买”并没能帮助麦趣尔实现更好的成长。2016-2018年,麦趣尔营收增长近乎停滞;净利润更是连年下滑,至2018年甚至由盈转亏,同比骤降922.13%。

2018年7月,由于股价连续下跌,麦趣尔集团再次向东方证券申请补充质押,用于解除所持已质押部分股票的平仓风险。

来源:罐头图库

2019年,由于麦趣尔集团未能及时筹措足额资金,导致股票质押式回购业务违约,东方证券曾一度采取过平仓措施,导致麦趣尔集团所持麦趣尔股份出现非主观意愿的被动减持。如今3年后,东方证券又将其告上法庭。

东方证券在起诉状中表示,请求对麦趣尔股票及其孳息以折价,或拍卖、变卖等方式处置所得价款优先受偿。不过以今日收盘价计算,该部分股票价值约4.14亿元,尚不能覆盖全部债务。

对此,东方证券也给出了预备方案。倘若不能履行给付义务,可让麦趣尔集团以其名下坐落于昌吉市66区3丘19栋1层等不动产以及新疆恒佳房地产开发有限公司名下位于昌吉市三工路73号小区的建设用地使用权为给付义务承担抵押担保责任。

值得一提的是,法院在向麦趣尔集团和新疆恒佳房地产开发有限公司送达开庭传票时,曾称上述两家公司“下落不明”。

来源:天眼查

与此同时,麦趣尔的官网已无法打开,董秘办公室电话也处于无人接听的状态。

新疆乳品巨头何以至此?

麦趣尔立足的新疆,具有发展乳制品制造业得天独厚的自然条件。2010年末,新疆乳牛存栏数占全国的18.3%,是重要的奶源基地。同时,新疆作为多民族聚居地区,牛奶消耗水平也与奶业发达国家更为接近。

背靠这样的土地,麦趣尔曾在创始人李玉瑚的带领下,成为新疆乳业第一个中国名牌。2014年,麦趣尔乳制品产量在疆内仅次于西域春、天润等传统乳企,约占疆内乳制品产量的6%,但在乳制品吨价方面,主攻中高端市场的麦趣尔明显高于西域春、天润。

上市当年,76岁的李玉瑚功成身退,将公司交给了三个儿子李勇、李猛、李刚。其中,李勇为上市公司董事长,李刚为总经理,李猛则从事其他与麦趣尔相关联的公司业务。

而这也成了麦趣尔经营的转折点。

2014年,中国乳业迎来牧场投资热,包括新西兰乳业巨头恒天然、美国企业雅培等在内的外资乳企,以及蒙牛、伊利、天润等国内乳企,都在通过收购或自建圈地国内优质牧场。但麦趣尔扩产及奶牛养殖基地的建设却一拖再拖,直至2021年,公司上市时募资建设的2000头奶牛养殖基地项目才刚刚完工。

来源:腾讯公共图库

而在另一项主业烘焙方面,麦趣尔的进展也难言顺利。

2015年~2018年,麦趣尔瞄准烘焙产业扩张,计划收购浙江新美心、青岛丹香和手乐电商,但这三笔溢价收购,却为公司引来了诸多质疑。

《上海证券报》曾刊发《麦趣尔并购疑云:买的是面包企业还是皮包公司?》,直指青岛丹香收购案中股东在收购前突击增资、招商加盟会夸大其词、真实盈利能力夸大等疑点;更重要的是,青岛丹香和手乐电商的收购都最终告吹,唯一成功并表的浙江新美心,反倒在收购后业绩直线下滑,并计提大额商誉减值,一度是麦趣尔连亏两年,并被“披星戴帽”的“罪魁祸首”。

业绩不振、股价连跌,如今就连公司赖以成名的产品质量,也遭遇“滑铁卢”。

东兴证券曾在研报中提到,麦趣尔是新疆第一家一次性通过ISO9001质量管理体系、ISO4001环境管理体系、ISO22000食品安全管理体系认证的食品加工企业。凭借质量优势,公司曾从2008年的“三聚氰胺事件”和2011年的“黄曲霉素事件”中脱颖而出,然而今年,麦趣尔却“折”在了丙二醇上。

中国食品行业分析师朱丹蓬表示,近年来乳业较少出现食品安全问题,因此丙二醇事件或对麦趣尔带来长期、持续性的影响。食品安全跟低俗宣传、价格欺诈、虚假宣传都不是一个性质。“最少要明年,麦趣尔才可能有序、慢慢地恢复。”

经历了起伏的麦趣尔,还有多少心思用在经营上?消费者还会买单吗?麦趣尔停更的微博、抖音社交软件、冷清的京东官方旗舰店或许给出了答案。