作者:admin 发布时间:2023-01-08 03:40:09 分类:头条 浏览:228 评论:0

来源:券商中国

新年第一周,已有多家机构悄然出手A股定增项目。

随着军工锻造企业三角防务、国产益生菌龙头科拓生物的定增相继落地,新一年的定增市场热度不减,财通基金、诺德基金、申万宏源证券、建投投资等机构投资者的身影依然活跃。

与此同时,复合肥生产商云图控股、幼儿教育和玻璃深加工双主业企业秀强股份(维权)、空气过滤材料龙头金海高科等多个去年底落定的定增项目也接连上市。业内人士认为,立足当下,定增是值得关注的投资品种。

财通基金、光大证券(维权)等定增三角防务

1月3日,三角防务16.83亿元定增落定。

三角防务此次定增的发行价格为33.66元/股,向特定对象发行股票的数量为 5000万股,发行对象认购的股份自新增股份上市之日起6个月内不得转让。

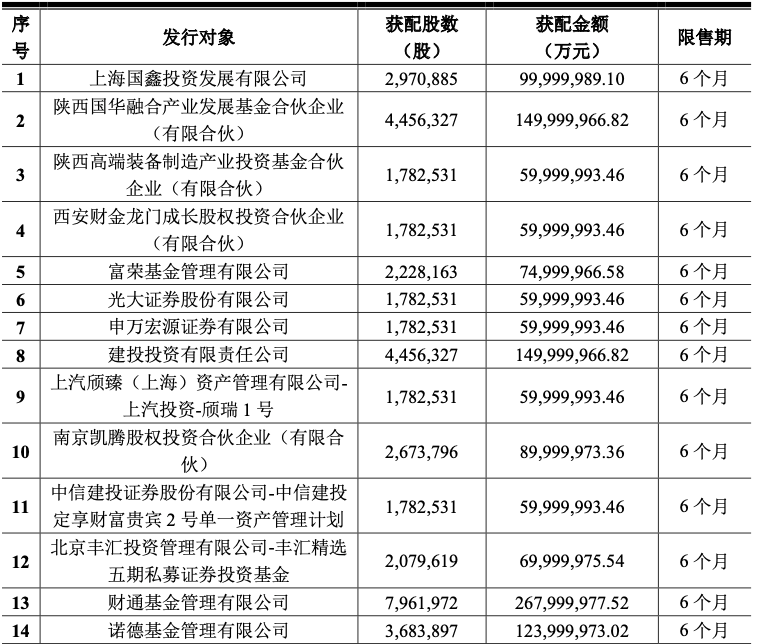

最终的获配名单上有不少机构的身影,公募机构包括富荣基金、财通基金、诺德基金、朱雀基金、易方达基金,券商包括光大证券、申万宏源证券、中信建投证券;还有一些投资机构,诸如建投投资、凯腾股权投资、丰汇投资等。

三角防务的主营业务为航空、航天、船舶等领域的锻件产品的研制、生产、销售和服务。在航空领域,三角防务为我国军用和民用航空飞行器提供包括关键的结构件和发动机盘件在内的各类大型模锻件和自由锻件,这也是该公司占比最大的业务类型。三角防务表示,该公司目前已进入航空、航天、船舶等领域的各大主机厂供应商名录,产品已应用在新一代战斗机、新一代运输机及新一代直升机中,预计能够在未来较长的一段时期内为公司带来持续订单。

对于此次定增,三角防务在公告中表示,在国防安全和周边局势的背景下,我国军用航空制造业将在“十四五”期间加速发展;在国内民航市场需求强劲的背景下,我国民用航空制造业将迎来蓬勃发展时机。

具体而言,此次募资有多个目的:第一,扩大公司中小锻件生产能力,使公司具备跨行业、多规格、大中小批量等多种类型业务的承接能力,广泛满足客户不同需求;第二,形成航空发动机叶片精锻能力,航空发动机叶片精锻项目建成后,可满足我国航空实力持续发展带来的市场放量需求,提高公司盈利能力,进一步推动我国航空工业产业升级,弥补国内发动机零部件技术不足的格局;第三,形成航空数字化集成能力,打通“锻件生产—零部件加工—部组件装配”全流程生产能力,实现产业链进一步延伸;第四,增加补充流动资金,保障公司的正常运营资金和业务发展战略的顺利实施。

招商证券研究所认为,三角防务是我国军用航空大型锻件核心供应商,产品为特种合金锻件,主要用于制造飞机机身结构件及航空发动机盘件,将核心受益于我国航空产业的高速发展。该公司的定增布局将有助于公司提升产能,延伸产业链,紧抓发展的战略机遇期。

诺德基金、南方基金等定增科拓生物

1月3日,科拓生物7亿元定增落定。

科拓生物此次定增的发行价格为26.18元/股,向特定对象发行股票的数量为 2674万股,该公司控股股东、实际控制人孙天松认购的股份自上市之日起36个月内不得转让;其他发行对象认购的股份自上市之日起6个月内不得转让。

最终的获配名单上有不少定增“熟面孔”,公募机构包括财通基金、诺德基金、南方基金,投资机构包括建投投资,券商机构包括申万宏源证券等。

科拓生物是一家主要从事复配食品添加剂、食用益生菌制品以及动植物微生态制剂研发、生产与销售的高新技术企业。公司的复配食品添加剂产品包括复配增稠剂和复配增稠乳化剂,主要应用于酸奶及其他风味发酵乳制品;公司的食用益生菌制品主要包括面向企业客户的食品级益生菌原料菌粉和面向终端消费者的品牌益生菌终端消费品;动物微生态制剂主要包括应用于畜牧养殖业的微生态饲料添加剂和青贮饲料微生态制剂。

对于此次定增,该公司表示,我国益生菌行业起步较晚,目前正处于高速发展阶段。欧睿国际的数据表明,当前中国益生菌消费市场规模已位居全球第二,并仍在以每年11%至12%的增速增长,在政策支持和行业规范的背景下显现出巨大的市场潜力。同时,预计未来中国大陆乳酸菌市场将持续稳定发展。益生菌下游领域较大的发展空间为行业规模的进一步扩大提供坚实基础。

具体来看,此次发行的募集资金将投向食品板块研发生产基地项目,同时补充流动资金。此次发行及募集资金投入项目的顺利实施将大幅提升公司益生菌原料菌粉、终端消费品以及新产品的产能,突破产能不足给公司发展带来的潜在瓶颈,同时,继续加大在益生菌相关领域的基础研究和产品研发投入,使益生菌相关业务成为公司收入增长和盈利提升的核心驱动。

东吴证券研究所认为,科拓生物2003年成立后主要从事复配业务,2015-2016年通过并购切入益生菌赛道,目前益生菌“第二曲线”快速成长,成为该公司的收入主要增长动力。由于食用益生菌毛利率高于复配业务,占比提升后,公司的业务结构得到了改善,使得公司的毛利率维持在高位。公司在益生菌产业链中以中上游为主,下游为辅,益生菌上游壁垒高,内资企业市占率较低。此次定增扩产的举动奠定了中长期发展的基础,公司在益生菌研发和服务方面实力雄厚,有望成为国产替代排头兵。

2022年“有点难”,2023年值得期待

在财通基金的基金投资部基金经理曹玉龙看来,2022年的定增市场如果用一个词概括就是“有点难”。具体体现在三个方面:一,供给减少,发行规模和发行数量下滑明显;二是市场承压较大;三是定增折扣水平下降,折扣收益有所下滑。

从项目供给角度看,Wind数据显示,截至2022年12月6日, 2022年发行竞价定增项目约196个,对应融资规模约3624亿元,较2021年全年5429亿元的发行规模和364个标的的发行数量分别下降约40%和30%;从发行折扣率水平角度看,截至12月6日,2022年竞价发行平均折扣为88.03%,较2021年全年的82.30%有所收敛。曹玉龙认为,这或许与市场整体走势较为低迷、底价与现价之间本身折扣空间受到压缩有关。

上海证券基金评价研究中心孙桂平也表示,受资本市场持续动荡、折价率缩小、定增项目供应减少等众多因素影响,2022年的定增市场表现不及2021年同期,但是,对比最近十年的定增情况来看,2022年的折价率仍处于历史上的较高水平。他预计定增市场的回暖迹象有望持续,可适当关注高景气度和高成长板块,以及受疫情影响较大的板块等定增项目的投资机会。

在曹玉龙看来,2023年定增投资的关键词或是“安全边际”与“相对均衡”:第一,宏观层面和市场层面上,影响A股市场的主要因素正在发生积极变化,市场情绪有望修复;第二,估值层面上,与定增标的市值较为接近的中证1000估值PE (TTM) 正处于近五年的24.22%分位,整体估值处于相对较低水平;第三,标的供给层面上,2022年发行数量下滑较多,而新一年的定增储备项目较为充裕,或正处于蓄势待发阶段;第四,定增长期配置价值层面上,回溯过去,定增在较长时间内表现出一定的弹性及韧性,这种韧性或体现在市场相对承压的年份。