作者:admin 发布时间:2023-01-11 22:20:05 分类:头条 浏览:231 评论:0

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:环球老虎财经app

新冠口服药的“新故事”让广生堂股价多次暴涨,作为集采政策下“仿转创”代表药企,广生堂跟风布局新冠口服药研发之际也露出了更多问题底色。

在辉瑞新冠药Paxlovid报价过高无缘医保之际,同源的国产创新药企再度被资本市场寄予厚望。

1月10日,广生堂发布公告表示,公司创新药控股子公司研发的口服小分子广谱抗新冠病毒药物泰阿特韦完成并获得研究者发起的临床研究总结报告,结果显示转阴时间优于辉瑞的Paxlovid。

或受此消息影响,10日当天广生堂高开高走,涨幅最高超15%。

作为一家做仿制药、保健品起家的公司,虽扬言自2015年上市以来就向创新药转型,但研发投入持续下滑让人不免担忧,叠加传统业务仿制药受政策影响利润承压,近几年的广生堂业绩持续疲软。

2022年三季报中,净利润下滑八成的广生堂急需“新故事”回血。摸爬滚打多年,广生堂将目光锁定在万众瞩目的新冠治疗赛道。

如今,仅靠着28天内62例患者的用药研究数据,二级市场就凭借“药效优于辉瑞”的名号将广生堂捧上天,但泰阿特韦终究是非注册类临床试验,这也意味着从临床试验到获批上市还遥遥无期。

乙肝药企跟风研发新冠药

“完美”的新冠药临床方案捧红了乙肝药企广生堂。

1月10日,广生堂高开高走午后开盘涨超15%。消息面上公司口服小分子广谱抗新型冠状病毒3CL蛋白酶抑制剂1类创新药“泰阿特韦”完成并获得研究者发起的临床研究(IIT)总结报告。

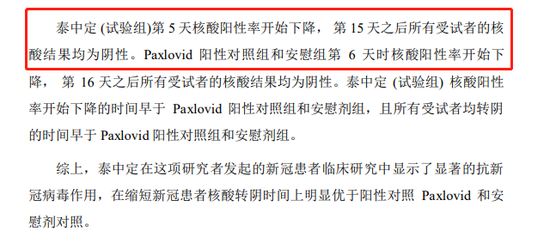

结果显示新冠患者核酸转阴时间明显优于阳性对照Paxlovid及安慰剂对照,同时安全性和耐受性良好。

值得注意的是,公告内广生堂用“安全性和耐受性良好”来表明泰阿特韦的治疗效果,作为与辉瑞Paxlovid同源的3CL蛋白酶抑制剂创新药,广生堂并未提及该药对基础病患者及重症患者的治疗效果,而是巧妙地用转阴时间对比辉瑞的Paxlovid,也就有了市面上“效果优于辉瑞”的说法。

▲ 截图来源:广生堂公告

此外,此次研究结果数据仅基于来自广州医科大学附属第一医院、深圳市第三人民医院在一个月内招募的61名志愿者,这也意味着相较于辉瑞在多国开展实验的样本基数,广生堂的实验结果准确性有待补充。

虽此番泰阿特韦研究结果给广生堂带来了利好,然而相较于国内多个布局新冠药的药企,广生堂的研发进度并不算快,当下的广生堂也仅仅处于ITT研究,也就是非注册类临床实验阶段。

创新药开发过程中,新药注册审评主要基于药企发起的注册临床试验(IST, industry-sponsored trial),申报程序成熟规范,但不免繁琐。

非注册类临床试验是指已上市的药品、医疗器械和诊断试剂等涉及人体的临床研究,其目的不是申请CFDA注册,无需提供CFDA批件。研究申请人应是本院在岗医务人员,也可以与企业、协会或院外单位联合发起。

而广生堂此次采用的研究者发起的临床研究(IIT, investigator-initiated clinical trials)属于非注册类临床试验,主要由医疗机构自行立项管理,启动程序的复杂程度大幅降低,可在短时间内、较低成本下获取临床数据,因此实验也并不具备注册上市的资格。

而关于研发进度,公司表示当前正启动泰中定的Ⅱ / Ⅲ期关键性注册临床研究,目前已完成Ⅱ/Ⅲ期关键性注册临床研究设计,正在申报组长单位伦理审批。

这也意味着从临床获批到临床实验,再到注册获批上市,广生堂的新冠药还有很长的路要走,而怀揣“发财梦”实则也是因这家肝药企业自上市以来扣非利润并不出色。

Q3净利跌超八成,

实控人高位减持

此番并非广生堂首次靠新冠药“爆火”,此前股价暴涨之际,实控人也曾靠此“捞金”不少。

2021年12月24日,广生堂的控股子公司福建广生中霖生物科技有限公司与上海药明康德(维权)新药开发有限公司就3CL蛋白酶抑制剂用于新冠病毒感染治疗的一类新药研发项目签署了《合作开发合同书》。

消息发出后12月24日、12月27日连续两个交易日收盘价格涨幅偏离值累计超过30%。12月28日广生堂就收到了深交所的关注函。深交所提问广生堂是否存在迎合市场热点概念、利用信息披露事项维护公司股价,股价涨幅是否和公司基本面匹配,公司实控人、董监高以及配偶等有没有买卖公司股票的行为,是否存在内幕交易、操纵市场等情形。

三日后广生堂对上述问题都给予了否认,紧接着便迎来了股价的二度爆火,2022年1月13日、2022年1月14日、2022年1月17日,广生堂连续三个交易日收盘价格涨幅偏离值累计超过30%,而就在第二次股价异动期间,之前披露有减持计划的广生堂的实控人李国平,通过大宗交易方式合计减持公司股份 80万股。

而靠着新冠药多次爆火的广生堂近年来业绩实属尴尬。公开资料显示,公司主营从事核苷类抗乙肝病毒药物研发、生产与销售据,公司有55.65%的收入来自抗乙肝病毒药物。

2015年上市的广生堂是国内唯一一家同时拥有替诺福韦、恩替卡韦、拉米夫定、阿德福韦酯四大核苷(酸)类抗乙肝病毒用药的企业。然而随着国内医药改革持续深入,常态化药品集中带量采购的推进,对广生堂造成了巨大的冲击。

2019年9月和2020年1月,公司旗下抗乙肝病毒药物恩甘定-恩替卡韦、阿甘定-阿德福韦酯,相继中标国家联盟地区药品集中采购,报告期内,以上两种药物销量分别同比增长421.19%和99.15%。

公司在2015年归母净利润还高达1.03亿元,之后一路跌至1000万元左右。根据此前披露的2022年第三季度报告显示,广生堂实现营业收入1.05亿元,同比增长7.38%;归属于上市公司股东的净利润-4527.05万元,同比下滑1218.14%;归属于上市公司股东的扣除非经常性损益的净利润-4617.76万元,同比下滑815.09%。

而扣非净利下滑超八成实则并非没有预兆,近年来广生堂的业绩也是持续低迷,2017-2020年公司的扣非后净利润分别为0.29亿元、0.09亿元、-0.04亿元和0.01亿元。

2020年年报,录得营收3.68亿元,同比下降11.18%;归母净利润虽同比增长38.01%至1482万元,但这主要来自参股公司入选核酸检测指定单位带来的投资收益大增。

此后2021年广生堂实现营收3.7亿,同比增0.53%;净利亏损近3500万,同比降335.33%;扣非净利亏损超4600万,同比降3232.55%。

不参与集采将失去主要营收,而低价中标则意味着利润空间急剧压缩。意识到这个问题的广生堂自上市以来广生堂便逐步转型向创新药发力,但单从研发投入来看,广生堂距离转型成功还差点意思。

募资近10亿,

“突击式”研发的隐忧

广生堂是否能如愿造出口新冠特效药暂且不得而至,但当下来看,广生堂似乎也开始给自己的转型大计“添砖加瓦”了。

就在发布公告前一日,广生堂公告表示拟定增募资募资不超9.48亿元。广生堂表示百分之八十募资金用于创新药研发,百分之二十用于现金流补充。

其中,创新药研发项目募集资金将主要用于补充项目临床试验费用,包括GST-HG171新冠小分子药、GST-HG141、GST-HG121乙肝治疗的创新药的临床研究。

以此前几年广生堂的盈利能力,难以支撑创新药的长期投入而大手笔募资近十亿实属情理之中,但纵观此前研发投入,广生堂研发投入金额一直下降。

此前财报数据显示,2021年全年广生堂研发支出合计仅0.66亿元,而2018年公司研发投入合计1.14亿元,2019年0.7亿元。

2021年,公司研发投入占营业收入仅17.86%,2020年这一数据为16.05%,而同比国内新冠特效药进展最酷快的创新药龙头,2020年君实生物的研发投入占营业收入高达112.72%。

截至目前,公司已陆续在肝癌、非酒精性脂肪性肝炎、肝纤维化、临床治愈乙肝、新型冠状病毒等领域立项研发六个创新药,陆续开始进入临床试验阶段。

然而靠大手笔募资支撑研发并非长久之计,当前来看,广生堂自身造血能力并不足以支撑其“仿转创”的大手笔支出,新冠药的红利多久才能吃到也充满不确定性。

目前广生堂已全面启动新冠特效药的Ⅱ/Ⅲ期关键性注册临床研究,已经完成I期临床,不过病例人数和临床天数没有披露。

在互动易上,有投资者问新冠特效药入组情况公司能否像其他药企公布各临床中心的联系方式,广生堂也暂未回应。