作者:admin 发布时间:2023-01-13 01:40:14 分类:头条 浏览:232 评论:0

每经记者 赵李南 每经编辑 杨夏

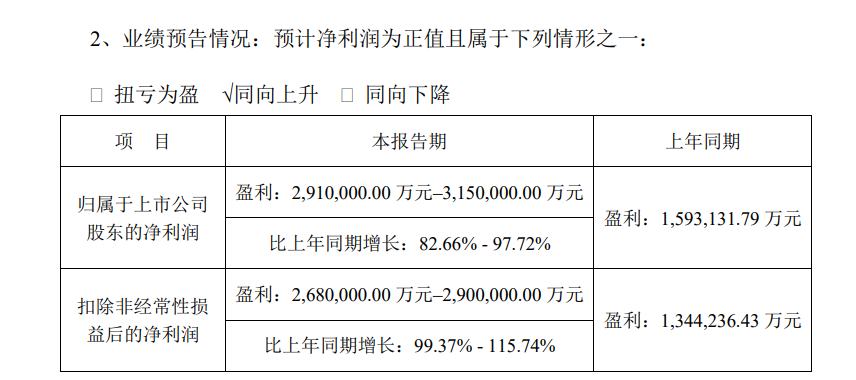

1月12日,宁德时代(SZ300750,股价433.5元,市值1.06万亿元)发布业绩预告,预计2022年归属于上市公司股东的净利润约291亿元至315亿元,同比增长82.66%至97.72%。

针对业绩增长,宁德时代表示,产销量明显提升,推动公司全球市场地位持续领先的同时,也实现了盈利规模的快速增长。

《每日经济新闻》记者注意到,三大主线贯穿了2022年的宁德时代,分别是动力电池持续景气、储能电池持续增长和国际化进程不断推进。

动力电池持续景气

针对行业的状况,宁德时代分析称:“国内外新能源行业快速发展,动力电池及储能产业市场持续增长,‘双碳’目标下向清洁能源转型呈加速趋势。”

据GGII(高工锂电)最新预计,2022年我国动力电池预计出货量超480GWh,相较于2021年的220GWh增长约118%。

下游的高景气度保障了动力电池增长,中国汽车工业协会数据显示,我国新能源汽车近两年来高速发展,连续8年位居全球第一。在政策和市场的双重作用下,2022年新能源汽车持续爆发式增长,产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,市场占有率达到25.6%,高于上年12.1个百分点,今年受疫情影响较大的4月份同比增速仍超四成,随后快速恢复至高位。

值得注意的是,快速增长的市场需求考验着各家供应商的产能规模,宁德时代一直以来的产能扩张为此也提供了坚实基础。

宁德时代表示:“公司作为全球领先的新能源创新科技公司,通过加大研发投入和创新力度,不断推出行业领先的产品解决方案和服务,同时加强市场开拓力度及深化客户合作关系,加之前期布局的优质产能释放,产销量明显提升,推动公司全球市场地位持续领先的同时,也实现了盈利规模的快速增长。”

此外,2022年度电池主要原材料的价格并没有像此前一样大幅度上涨,而是出现了一定程度的下降。高工锂电相关数据显示,到2022年10月,添加剂VC(碳酸亚乙烯酯)的市场价格较年初已经下降75%;六氟磷酸锂、PVDF(聚偏氟乙烯)、电解液、硫酸钴等材料的价格较年初下降均超40%;负极材料、隔膜、铜箔等材料的价格也出现不同幅度的下降。

从宁德时代单季度毛利率走势的状况看,其2022年的第二、三季度毛利率相较于一季度有明显的改善。“公司持续实施降本增效措施,加强费用管控,进一步提升了公司整体盈利能力。”宁德时代表示。

储能增长强劲与国际进程不断推进

去年12月,宁德时代公告称,其与本田的采购商签订了123GWh的供货框架合同。据GGII整理,宁德时代在去年与Solaris、福特、宝马和大发工业株式会社都达成了供货合作或意向。

信达证券在其研究报告中表示,在动力电池领域,宁德时代2022年1-8月全球市占率为36%。“欧洲市场,公司在匈牙利新增100GWh的产能规划,在美国通过合资建厂实现产能扩张,海外产能有望进一步突破。我们认为欧洲、美国等海外市场新能源渗透率仍有较大提升空间,宁德时代作为动力电池龙头企业有望持续受益。”

“公司之前拿到的海外客户定点未来逐步放量,随着海外定点陆续交付、起量,海外市占率提升趋势明确,具体和客户车型交付情况有关。”宁德时代在此前接受投资者调研时表示。

《每日经济新闻》记者注意到,宁德时代业绩增长的另外一条主线是储能领域。GGII数据显示,2022年我国储能锂电池出货量达130GWh,同比增长170.8%。从细分赛道来看,电力储能、户用储能、便携式储能电池出货量攀升。其中户用储能出货量增长最快,增速超3.5倍,电力储能、便携式储能增速均超2倍。而通信储能电池出货量有所放缓,在2022年储能负增长,同比降25%。

GGII表示,2022年,电力储能迎来了产业的春天。国内共享储能建设和风光配储需求持续爆发下,中广核、华能集团等国内投资者持续加大对储能电池及系统的采购规模,GWh级别锂电储能采购订单此起彼伏。

宁德时代在去年曾表示,其2022年第三季度储能毛利率已恢复至两位数水平,新落地项目毛利率有所改善。公司储能业务布局全面,大储能和户储业务的需求旺盛,均呈现快速增长态势。

针对宁德时代的储能业务,信达证券认为:“展望2023年,储能市场有望快速增长,公司储能产品出货有望大幅度增加。同时预计新落地储能项目推动毛利率水平逐步改善,后续有望继续维持较强竞争力。”

(封面图片来源:每经记者 朱万平 摄)