作者:admin 发布时间:2023-01-13 15:10:19 分类:头条 浏览:185 评论:0

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

包括“券商一哥”中信证券股份有限公司(下称“中信证券”,600030)在内的首批两家上市券商,发布了2022年业绩快报。

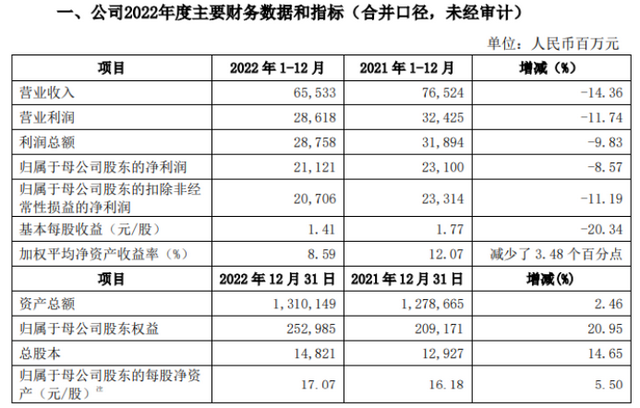

1月12日晚间,中信证券发布的2022年度业绩快报显示,去年中信证券营业收入实现655.33亿元,同比(与前一年同期相较)减少14.36%。归属于母公司股东的净利润(下称“净利润”)为211.21亿元,同比减少了8.57%。

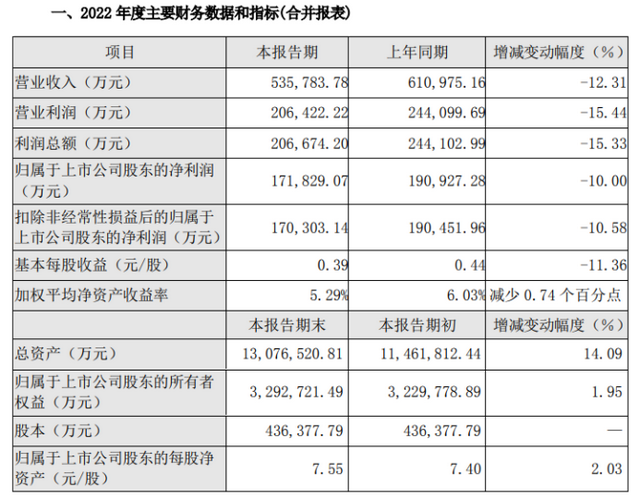

同日晚间,国元证券股份有限公司(下称“国元证券”,000728)也发布了2022年业绩快报,去年业绩同样出现下滑。其中,营收为53.58亿元,同比下降12.31%,净利润实现17.18亿元,同比下降了10%。

首批发布去年业绩预告的两家上市券商,2022年业绩均未能实现增长,市场人士认为,主要是权益市场的波动下行拖累了公司业绩。

“不过,进入2023年,由于证券行业估值已处于历史底部区域。叠加经济修复、宽松货币政策有望延续、全面注册制改革进一步推进等利好因素,证券行业有可能在2023年初迎来一波上涨行情。”分析人士进一步指出。

中信证券去年营收减少14.36%,国元证券营收净利均降逾10%

公告显示,2022年中信证券实现营业收入655.33亿元,同比减少了14.36%。净利润为211.21亿元,同比减少了8.57%。基本每股收益为1.41元,同比减少了11.19%。

截至2022年底,中信证券总资产增长至1.3万亿元,较2021年末增加2.46%。

国元证券2022年的业绩同样出现下滑,且营收与净利润的减少幅度达到双位数。

公告显示,去年国元证券营收为53.58亿元,同比下降12.31%,净利润实现17.18亿元,同比下降了10%。基本每股收益为0.39元,同比减少了11.36%。

截至2022年末,国元证券总资产增长至1307.65亿元,较2021年末增加了14.09%。

首批公布2022年业绩快报的两家上市券商,去年业绩均出现下滑,市场人士认为主要是去年权益市场下行所致。

其中,国联证券报告表示,中信证券2022年业绩整体表现符合预期,权益市场下行拖累其业绩。2022年市场压力下,经纪、自营业务承压。去年市场日均股基成交额为1.02万亿元,同比减少10%。

对于去年的业绩表现,中信证券在公告中指出,2022年公司努力克服疫情及市场波动等因素的影响,各项业务稳健发展,业绩继续保持行业领先。

国元证券也在公告中提出了市场波动对公司业绩的影响。

“2022年度,证券市场发生调整,主要指数下跌幅度较大。公司权益投资受市场和投资管理能力的影响,发生较大金额的亏损,从而导致公司全年实现营业收入和净利润分别下降12.31%和10%。”国元证券称。

券商股在2023年初有望迎来一波上涨行情

虽然首批公布2022年业绩快报的两家上市券商,业绩未能实现正增长,但券商板块在2023年的行情,分析人士认为还是值得期待的。

其中,光大证券(维权)报告便明确指出,多因素共振下,看好2023年年初证券行业的市场表现。

“2020年四季度开始,A股证券板块连续调整,目前估值已经反映了部分市场悲观预期,存在一定修复需求。同时,估值低只是上涨的必要条件,而非充分条件,证券行业在多项利好加持中,有可能在年初迎来一波上涨行情。”光大证券表示。

具体而言,光大证券分析称,首先,从经济修复的角度看,2023年年初稳经济增长的各项政策有望快速推出,从而利好证券等大金融板块表现。其次,2023年宽松的货币政策有望延续,流动性宽松也是券商股上涨的助推器。

“再次,从资本市场改革自身的角度看,全面注册制的落地、中国特色估值体系的建立和对外开放的推进,均有望在2023年加速推进。内外部利好因素下,资本市场表现有望企稳,从而利好券商基本面表现和估值提升。”光大证券进一步指出。

山西证券1月12日发布的最新研报同时指出,证券行业市场表现受宏观政策和信用环境、市场流动性影响较为提前,从当前环境看,各项稳增长政策频出,助推宏观经济稳健修复,降准降息等货币宽松政策提升市场风险偏好。

配置方面,光大证券建议投资者,在宽信用和资本市场的重要性提升的时间节点,重点关注两条主线的标的。一是券商板块中综合实力突出、市场份额逐步提升的龙头券商的补涨机会,如中信证券。

“二是财富管理大时代下,投资者可关注赛道独特的互联网财富管理龙头,如东方财富(300059),及受益于基金子公司快速发展的东方证券(600958)、广发证券(000776)等。”光大证券进一步指出。