作者:admin 发布时间:2023-01-15 08:40:04 分类:头条 浏览:188 评论:0

来源:中国基金报

中国基金报记者 李树超

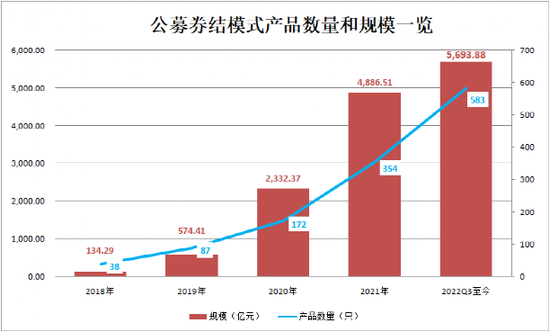

新年伊始,首只大卖20亿元的爆款基金实行券商结算模式,多家公募存量基金也积极推进证券交易模式转换。截至目前,券结模式基金总规模已经逼近5700亿元关口,是2019年底规模的近10倍。

多位业内人士对此表示,随着近年来券商财富管理快速转型,券商代销规模的快速提升,券商代销和结算公募基金,正在成为双方深度合作的方向,同时也有利于提升公募权益基金的销售。随着更多新发权益基金和存量老基金采取券结模式,未来这一模式可能会在公募权益类基金中得到进一步发展。

多只老基金转为券结模式

管理总规模近5700亿元

近日,中融、泓德、国金基金等多家基金公司发布旗下公募基金证券交易模式转换的公告,对公司旗下产品启动了基金证券交易模式的转换工作,并修改基金的托管协议等。涉及到基金产品分别为中融物联网主题、泓德瑞嘉三年持有期混合、国金量化多策略等。

谈及多只老基金开启修改结算模式的现象,中融基金表示,未来会有更多的存量老基金尝试开展券结模式。一般而言,转券结模式的老基金要有较为突出的过往业绩,有利于在波动行情下吸引投资者;另外,老基金相较新基金,没有建仓期的束缚且不存在保成立压力。此外,老基金的存量规模、持有人结构和基金经理知名度也都决定着券商的合作意愿。

“目前券结模式逐渐成为市场发展趋势,未来将有更多公司效仿和跟进。”上海证券基金评价研究中心高级分析师孙桂平也称。

据记者测算,自2019年基金采用券商结算模式从“试点转常规”以来,券商结算模式就迎来迅猛发展势头。

截至2022年三季度末,实施券商结算模式的公募基金数量521只,涉及到的管理总规模达到5367.64亿元,叠加去年三季度以来新成立的62只实行券商结算模式、募集规模326.24亿元的新基金,目前该类模式的公募基金总规模已经达到5693.88亿元,逼近5700亿元关口。

这一数据也是2019年券结模式“试点转常规”元年管理规模的9.91倍,规模增长非常迅猛。

中融基金分析,去年波动较大的资本市场影响权益产品销售,各家基金公司采取券结模式也是基于扩充销售渠道的一种尝试。而为了做大券结产品规模,合作券商会投入更多资源和精力向高净值客户推荐产品,并进行长期的客户售后服务,这有利于获得相对稳定的资金,有助于基金公司做出长期优秀的业绩。

在中融基金看来,券结模式产品在交易中,场内交易股票交易量产生的交易佣金归券商所有,目前券商交易佣金收入仍然是大部分券商的主营收入,因此会激发起券商参与券结模式的积极性。

孙桂平也认为,券商结算模式快速增长的主要原因,一是近两年券商财富管理转型发展迅猛,公募产品是重要财富管理工具,基金代销市场中券商代销规模的市占率也在快速提升。在基金代销领域中拥有一定话语权的券商有动力推动基金公司发行券结基金,以及将老基金转换为券结基金;另一方面,券商结算模式下,券商可以和公募基金进行深度合作,券商可以全程参与基金的交易、托管,以及结算,由于佣金分仓的便利,券商研究业务也更方便的和公募基金进行绑定合作。

“对券商来说,代销自身托管的券结基金,除了代销收入,还可以获得托管费收入和更多的交易佣金收入,有利于优化券商收入结构。”孙桂平称。

券结模式在新发基金占比抬升

未来或在偏股基金中快速发展

除了上述老基金积极转型券结模式外,新发基金也是券结模式的“拥趸”,2023年新年首只爆款基金——单日大卖20亿元的丘栋荣管理的中庚港股通价值18个月封闭,就是实行券商结算模式。而实行券结模式的新发基金,无论是数量还是规模占比,也在稳步攀升。

Wind数据显示,截至2022年末,2022年全年实施券结模式的新基金226只,在新发基金中数量占比15.6%,比2021年上升5.88个百分点;募集资金总规模1474.81亿元,新发基金规模占比9.86%,也比2021年上升1.41个百分点。

中融基金表示,预计未来新发权益类基金会更多采用券结模式。具体来看,券结模式是基金公司、产品和券商的一种利益绑定,可以针对客户属性去完善产品来实现一致的目标。券商也会更加关注客户持有期,有利于引导投资者长期投资,这与监管层的导向也较为符合。

孙桂平也认为,随着券商公募代销能力的增强,未来新发权益类基金,预计会更多选择券结模式。

据他分析,券商结算模式有以下特点和优势,一是由于券商在交易结算风控上具备一定的优势,因此可以提高基金资金交易结算的安全性;二是托管行结算模式下,基金佣金分仓通常由多家券商切分,而券结模式下,参与佣金分仓的券商数量有限,更容易和券商进行深度绑定。

不过,多位行业机构和人士预判,虽然新发基金中券结模式增长迅速,但这种结算模式很难成为公募市场主流,未来可能会在偏股基金等细分类型中得到进一步发展。

中融基金分析,一方面券结模式多用于偏股型基金的销售,而目前超过26万亿的公募基金总规模中,债券型和货币型基金占比较高,从这个角度看券结模式在短期内难以成为市场主流;另一方面,券结模式是基于基金产品和券商深度绑定,产品规模多取决于券商的销售能力,目前大部分券商相较于银行在渠道方面并不具备优势,因此基金公司不会轻易放弃银行渠道。

“券结模式本质上是对基金销售模式的开拓创新,预计未来的发展趋势不会影响到银行结算模式,更合理的方式应该是根据产品特点和投资者结构进行选择,在市场上两者可以互补共存。”中融基金相关人士称。

孙桂平也认为,目前来看,券结模式短期内较难成为市场主流,但拉长时间来看,由于券结模式具有一定优势,以及券商在基金代销话语权的提升,券结模式未来有望在偏股基金等细分产品类型中得到进一步发展。