作者:admin 发布时间:2023-01-16 09:20:05 分类:头条 浏览:172 评论:0

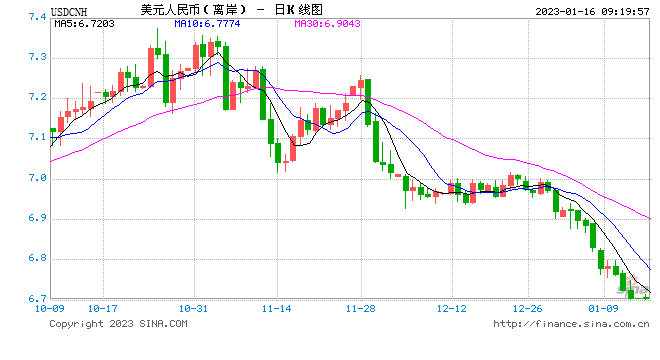

1月16日,人民币中间价报6.7135,上调157点,上一交易日中间价报6.7292,在岸人民币上一交易日收报6.7099。

本周看点:美国或触及债务上限

本周看点颇多,日本央行将成为今年首个公布利率决议的主要央行,市场关注是否会出现收益率曲线控制政策(YCC)进一步调整的信号。美国将公布多地制造业指数、零售销售月率、房地产销售等指标,经济压力或继续显现,多位美联储官员将发表例行讲话。

美国财政部部长耶上周致信国会表示,美国政府支出将于19日达到法定的债务上限,财政部将开始采取某些特别措施,以防止违约。截至上周三,财政部数据显示,美国联邦债务低于上限780亿美元。机构预计,如果不提高债务上限,美国财政部将在年中耗尽现金,违约风险将会随之真正出现。

本周美国将发布多项重要数据,经济放缓的程度也可能对政策前景产生影响。受需求萎缩影响,机构预计美国上月零售销售月率将进一步萎缩,进而冲击国内生产总值(GDP)增速。支出下滑表明,尽管劳动力市场有弹性,但高利率和高通胀的影响仍在持续,此外去年12月异常寒冷的天气也可能冲击美国消费者开支。

美联储2月加息25BP的概率为94.2%

CME“美联储观察”:美联储2月加息25个基点至4.50%-4.75%区间的概率为94.2%,加息50个基点的概率为5.8%;到3月累计加息25个基点的概率为16.3%,累计加息50个基点的概率为78.9%,累计加息75个基点的概率为4.8%。

中金:美联储加息或进一步放缓

受近期能源价格大跌影响,上周四公布的美国2022年12月CPI通胀环比转负,周五公布的密歇根大学通胀预期进一步回落,表明美联储抗通胀取得一定进展。但另一方面,12月中小企业乐观指数超预期回落,显示美国经济基本面在继续“降温”。我们认为,这些因素或将使美联储进一步放缓加息步伐,下次会议的加息幅度或降至25个基点。但放缓加息不等于货币政策转向宽松,由于服务通胀仍有韧性,美联储抗通胀的立场不会很快软化。在此背景下,我们认为海外市场的主基调仍将是保持观望,由于美联储仍未“松口”,美股反弹缺乏催化剂,反而可能因为经济下行而进一步下修盈利预期。另外还需关注美国政府债务上限问题,不排除投资者风险偏好短期内因此而受挫。