作者:admin 发布时间:2023-01-16 09:40:06 分类:头条 浏览:192 评论:0

1、供给方面,上周镍矿港口库存867.87万湿吨,周环比减少18.29万湿吨;上周镍矿到港量62.3万吨,较前值增加28.3万吨。青山镍月产能1500吨电积镍1月投放市场,并有意愿继续增产。1月预计国内镍铁产量3.42万吨,比上月减少0.97万吨,印尼预计产量10.69万镍吨,比上月增加0.33万镍吨,上周镍铁冶炼利润率普遍下降。MHP系数下滑,交易活跃度减弱。硫酸镍生产原料中,纯镍占比不到1%。1月预计原生镍产量减少0.2万吨,主要体现在电解镍和硫酸镍上;进口量预计减少0. 9万吨,主要体现在镍铁和电解镍上。废不锈钢节前使用量因下游需求减少而减少,节后需求预计将随着复产增产而有所增加。库存方面,LME镍库存较上周减少1560吨至53262吨,沪镍社会库存增加90吨至3020吨,保税区库存减少100吨至8300吨;LME和上期所库存持仓比均有所下降。

2、需求方面,对于不锈钢产业而言,受1月春节因素影响,多家钢厂减产停产,下游备货也基本结束,原生镍需求降低。近两周不锈钢库存大幅累库,现货市场成交冷清,从不锈钢下游需求表现来看,政策利好提振效果的落实还需要时间,不锈钢库存消化压力较大,节后预计将会逐步回暖。对于新能源产业而言,硫酸镍过剩的实际问题难以解决,三元材料和三元前驱体产量下滑,电池级硫酸镍价格不断下行。近两年,磷酸铁锂动力电池势头更猛,其装机量、产量和增速均优于三元电池。但有市场传闻,特斯拉传闻将在印尼建设 BEV 工厂,未来三元电池增速或将加快。需要特别关注的是,今年新能源汽车补贴政策结束后,部分新能源汽车厂家因成本问题提价,新能源汽车需求能否维系高景气也有待节后印证。

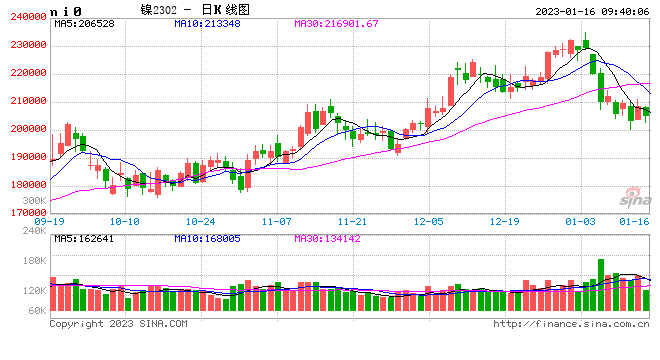

3、镍价宽幅震荡的表现主要受到青山、LME以及英国金融监管机构的消息面扰动。但截止上周五,市场逐渐消化负面情绪,叠加海外宏观符合市场预期,美元走弱,镍价格止跌回升。就目前国内供给面而言,一级镍品进口窗口仍未打开,青山月产能1500吨电积镍虽有缓解作用,但产能仍然有限,其他企业转产仍需时间,短期内供给偏紧的格局无法改变。从基本面来看,钢厂排产下降,压降镍需求,不锈钢库存仍持续快速累库,显示临近春节消化压力有所加大;与此同时,格林美镍资源对硫酸镍过剩的情况又添压力,理论上不具备成本优势的镍豆重熔占比将会被进一步压降。因此,镍供需双弱,需求端难以接受高溢价,且预期生产端将有新的增长点,故而镍价上行的动力不足,价值回归仍是根本逻辑。但短期以铜为首的有色价格持续表现偏强,镍价在有色集体看多情绪影响下势必会加大盘中波动幅度,因此节前更要注意仓位控制。