作者:admin 发布时间:2023-01-16 11:30:07 分类:头条 浏览:199 评论:0

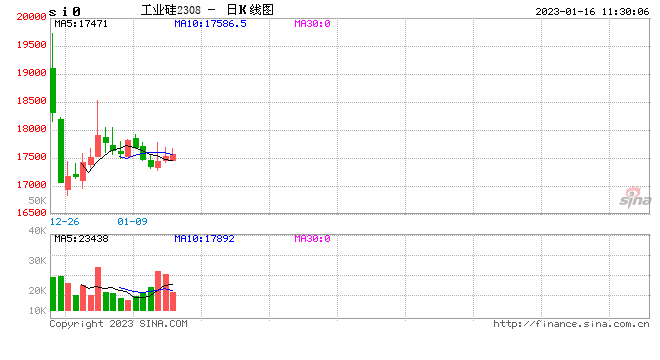

工业硅震荡走弱,13日主力2308收于17555元/吨,周度跌幅0.68%。现货价格延续下调趋势,百川参考价格在17948元/吨,周度降幅3.01%。其中不通氧553#降550元至17250元,通氧553#降450元至17500元,421#降350元至18550元。

1、供给:据百川统计,上周金属硅产量大幅下降4920吨至5.81万吨,周度开炉数量下滑31台至325台,开炉率下滑4.37%至45.84%。西北通运走入正轨,产量高位释放;西南存在计划停炉检修,乐山峨边地区电力检修进展顺利,四川地区产量修复,但价格低位出货不佳;德宏仍处轮流限电,保山与怒江地区大幅停炉,云南供应继续收缩;贵州、福建等地均有停炉企业,湖南地区全部停炉。

2、需求:有机硅延续弱势,位于万七下方震荡。单体厂亏损小幅收窄,节前补货意图受到物流冲击成果不佳,DMC上周产量环比下滑800吨至3.16万吨,周度开工率维持在64%左右,节前产量难见起色,节后山东金岭、恒星化学开机或带来新增幅。多晶硅价格继续调降至12.4-13.6元/吨附近,月内跌幅已超33%。晶硅周度产量增加1000吨至2.31万吨,开工率高位持稳在85.91%。多地已针对光伏建筑一体化出台地方性补贴政策,但短期内1月光伏长单延续下滑,硅料月内产量有望创9万吨新高位,价格止跌反弹无望。

3、库存:上周国内工业硅库存累库1350吨至22.38万吨,其中增幅均来自厂库,周度累库1350吨至10.58万吨;三大港口库存持稳,昆明港在5.2万吨,黄埔港在3.8万吨,天津港在2.6万吨。

4.观点:硅价下调趋势难止,一方面硅煤价格处于下行区间,成本端存在偏空引导,另一方面主要是需求持续走弱带来的负反馈结果。有机硅仍处成本倒挂的艰难处境中,此前主要支撑项晶硅也进入相对淡季,尽管硅料企业有意洽谈新单,但整体供需格局宽松,价格大跌下新签难度较高。硅厂为资金回流选择让利降库,但下游备货较往年大量减少,硅厂已经开始提前放假,节前需求延续弱势,静待节后市场能否出现转机。