作者:admin 发布时间:2023-01-16 13:10:04 分类:头条 浏览:194 评论:0

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

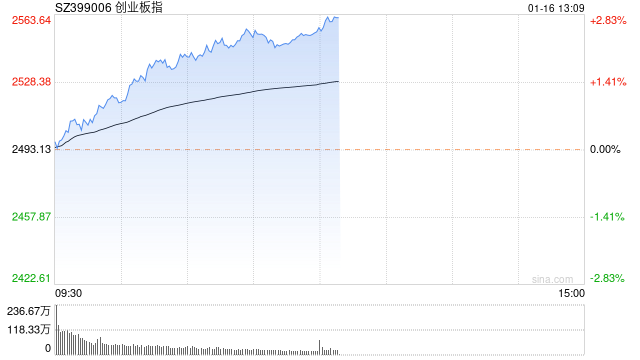

1月16日消息,三大指数早间全线走强,沪指盘中收复3200点关口,创指低开高走半日涨近2.5%。板块方面,医药医疗股全线走高,CRO概念领涨,证券板块持续冲高,数据安全概念早盘强势,赛道板块活跃;仅酒店、旅游等少数板块处于下跌状态。总体来看,个股呈普涨态势,两市超4000只个股飘红,上午半天成交5797亿元。

截至午间收盘,沪指报3241.35点,涨1.44%;深成指报11847.21点,涨2.11%;创指报2554.82点,涨2.47%。

盘面上,CRO概念、证券、医疗服务板块涨幅居前,酒店、旅游、煤炭开采加工板块跌幅居前。

热点板块:

1、证券

首创证券、山西证券、湘财股份等多股走强。

浙商证券表示,在先进制造崛起的产业周期下,叠加库存周期的位置,当前是一轮小牛市起点。随着新一轮小牛市开启,预计上证指数将拾级而上。券商投资方法论在于上证指数突破关键点位的催化剂。结合估值目前券商尚处底部区域,接下来随着指数冲关,券商板块预计将迎来脉冲式上涨。

2、数据安全

挖金客、智微智能、启明星辰等多股走强。

消息面上,近日,工信部、国家网信办、国家发展改革委等十六部门联合发布《关于促进数据安全产业发展的指导意见》(简称:《指导意见》),目标到2025年,数据安全产业基础能力和综合实力明显增强,数据安全产业规模超过1500亿元,年复合增长率超过30%,建成5个省部级及以上数据安全重点实验室,攻关一批数据安全重点技术和产品。

消息面:

1、【国家知识产权局:截至2022年底我国国内拥有有效发明专利的企业达35.5万家】国家知识产权局副局长胡文辉今日在新闻发布会介绍,截至2022年底,我国国内拥有有效发明专利的企业达35.5万家,较上年增加5.7万家,拥有有效发明专利232.4万件,同比增长21.8%。其中高新技术企业、专精特新“小巨人”企业拥有有效发明专利151.2万件,占国内企业拥有总量的65.1%,较上年同期提高0.5个百分点。

2、【青海:做大盐湖关联产业 推进盐湖产业向新材料、新能源等领域拓展】青海省人民政府办公厅日前印发《青海省加快推进世界级盐湖产业基地建设促进盐湖产业高质量发展若干措施》。其中提到,做大盐湖关联产业。加快“疆煤入青”,着力解决盐湖资源综合利用氯平衡关键问题,推进盐湖产业与煤化工、油气化工融合。利用氯平衡形成的烯烃产能、盐湖锂镁钠资源,结合现有电解铝、钛、铜等产业基础,延伸发展盐湖高分子功能新材料产业、轻金属合金材料产业和锂电新能源等盐湖关联产业,推进盐湖产业向新材料、新能源等领域拓展。

3、【2025年长沙将建成电动汽车公共充电桩3.8万个以上】长沙市发改委近日印发《“十四五”电动汽车充电基础设施发展规划》,提出到2025年,全市将建成充电桩163000个以上,其中公共充电桩38000个以上,中心城区公共充电设施平均服务半径不超过1公里。截至2022年11月底,长沙已建公共充电桩2.2万多个,占全省比重超过60%。随着电动汽车的普及和推广布局,完善电动汽车充电设施迎来良好的发展环境。

4、【国家统计局:2022年12月各线城市商品住宅销售价格环比持平或下降】国家统计局数据显示,2022年12月份,70个大中城市中商品住宅销售价格下降城市个数有所增加,各线城市商品住宅销售价格环比持平或下降,一线城市同比上涨、二三线城市同比下降。12月份,70个大中城市中,新建商品住宅销售价格环比下降城市有55个,比上月增加4个;二手住宅销售价格环比下降城市有63个,比上月增加1个。12月份,一线城市新建商品住宅销售价格环比由上月下降0.2%转为持平;二手住宅销售价格环比下降0.5%,降幅比上月扩大0.1个百分点。二线城市新建商品住宅销售价格环比下降0.3%,降幅比上月扩大0.1个百分点;二手住宅销售价格环比下降0.4%,降幅与上月相同。三线城市新建商品住宅销售价格环比下降0.3%,降幅与上月相同;二手住宅销售价格环比下降0.4%,降幅比上月收窄0.1个百分点。

5、【苹果代工大厂富士康与和硕宣布2023年将向东南亚扩张业务】苹果的两大代工大厂——富士康与和硕15日都对外表示,将把东南亚纳入其2023年的扩张计划。富士康母公司鸿海精密董事长刘扬伟15日在公司活动中表示:“我们将继续扩大在中国大陆、美洲和东南亚的规模,这些努力将在2023年开花结果。”不过富士康没有具体说明计划在哪些东南亚国家扩张。此外,富士康竞争对手和硕高管也表示,该公司今年将拨出3亿至3.5亿美元用于资本支出,部分用于扩大东南(维权)亚产能,并增加墨西哥的汽车零部件产量。

机构观点:

国盛证券指出,2023年春季行情可以期待。而与以往不同的是,今年的春季行情对应了宏观需求的低点、M2-社融的高点,同时增量资金多来自于外资、绝对收益为代表的配置型资金。因此,市场上行的动力,将更多来自于贝塔驱动,具体来说,就是以疫情、美元、地产为主的三大贝塔的反转;风格上,我们延续此前的判断,即成长-价值风格将趋于均衡,大-小市值可能成为超额收益的胜负手,也即:大盘蓝筹>中小市值、内需修复>外需依赖、增长预期>即期增速。行业推荐:旧周期复位在先:医药/食饮/医美、保险/建材/厨电、贵金属/恒生科技;新繁荣起点在后:计算机/储能/工业母机。

华泰证券表示,周频地产数据、2022年12月信贷数据显示全A盈利回升能见度尚低,且2022年报业绩披露进度低于历史同期,景气稀缺性提升。基于现有数据,四类板块或超预期:1)2021年计提了大量资产减值(或2021年资产减值占归母净利润占比较高),低基数下2022年报业绩有望高增,可关注电源设备、消费建材、广告营销、饲料、中药等;2)受益于人民币汇率波动及外汇资产升值,可关注通用机械、小金属等;3)具备利润率改善逻辑,可关注人力成本改善有望逐步体现的计算机、通信等;4)2022年四季度持续高景气,可关注油气开采、锂电池等。