作者:admin 发布时间:2023-01-16 22:30:13 分类:头条 浏览:196 评论:0

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:财联社

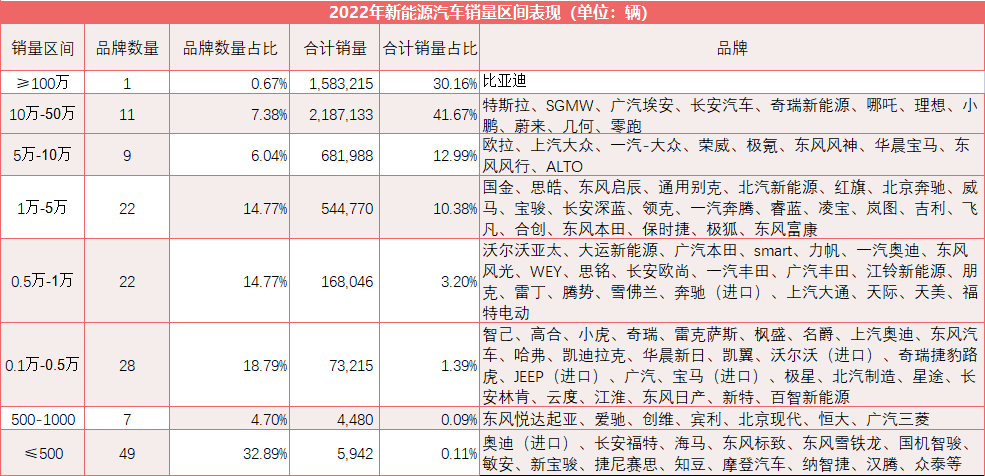

1月16日,乘联会公布2022年新能源汽车细分品牌全年累计终端零售销量排行,共149个品牌累计在去年完成了524.9万辆的交强险上险量,整体同比去年增长79.3%,全年在狭义乘用车市场的渗透率提升至25.5%。

相比车企自报的销量数据,上险量数据更为客观准确,也更能真实反应车企的销售状况。

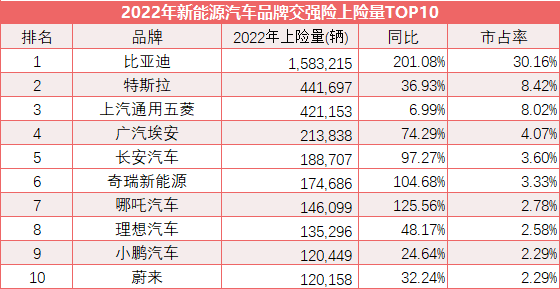

在所有149个品牌中,比亚迪以全年约160万辆的上险量力压所有车企,在国内新能源乘用车市场中占比近三成,成为当之无愧的“迪王”。此外,排名前十名的细分品牌总计销售354.5万辆,占全年新能源汽车总销量的67.5%,行业集中度进一步增强。

新能源市场韧性持续增强、超半数品牌同比去年正增长

尽管遭遇疫情及燃油车购置税补贴等因素影响,已由政策驱动转向市场驱动的国内新能源市场在去年显示出持续的韧性。在全部149个品牌中,有85个品牌在去年均录得正增长,占比57.2%;倘若加上从去年开始销售、无同比数据的长安深蓝、smart、上汽通用凯迪拉克等11个品牌,则销量增长阵营数字达到96个、占比68.8%。

在有同比增长数据的132个品牌中,大于去年整体市场平均增幅79.3%的有53个,占比超过三成;在增幅小于市场平均增速的品牌中,绝大多数为名不见经传的小众品牌。这一组数据表明,国内新能源市场的“马太效应”更为突出,新能源汽车市场的韧性持续增强。

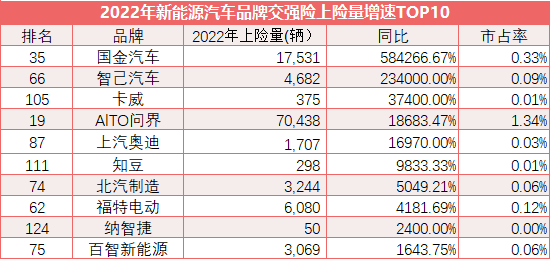

在增幅最大的10个品牌中,一度曾传闻被吉利收购的国金汽车的增幅高达584266.67%。此前,市场有消息称,国金汽车已施展“自救”,通过导入奇瑞旗下瑞虎5车型并进行新能源化改造,将产品投放至B端市场。这一传闻并未得到奇瑞和国金方面的证实。此外,上汽集团旗下高端智能电动品牌智己,在去年也取得了高达2340倍的增长,全年销量定格在4682辆。

不过,无论是国金还是智己,登上增幅TOP10的品牌或为新入局者(比如智己、上汽奥迪、问界及福特电动),或因此前基数过低(比如国金、知豆、纳智捷等),其合计市占率仅2%,对市场参考意义不大。

明星品牌表现不一:“迪王”称霸、恒大5万订单仅交付519辆

去年3月,比亚迪宣布停售燃油车,同时随着整车产能的迅速提高,此后销量一路飙涨,连续多月坐上“自主一哥”的位置上。2022年12月,比亚迪新能源乘用车上险量216499辆,最终全年数据达158.32万辆,同比增长201.8%。

特斯拉虽固守销量第二位,但与“神车”五菱的差距仅有2万辆,且同比亦落后于市场整体增幅。过去一年,长三角地区因疫情封控、特斯拉上海超级工厂多次停产改造,以及市场竞争的加剧,成为影响其表现的主要因素。

与“迪王”形成鲜明对比的是,是曾号称计划未来10-15年年产500万辆新能源汽车的恒大汽车。受资金链影响,恒大汽车在不断进行收缩后仍对外宣称旗下首款车型已获得5万辆订单;但数据显示,去年全年恒大汽车的上险量仅519辆,订单完成率堪堪超过1%。倘若迟迟无法完成交付,面对今年更为激烈的市场竞争,恒大方面的现金流将面临更为严峻的挑战。

在过去一年中,虽然蔚小理因产品迭代及供应链因素均先后失速,但经调整后迅速重回增长通道,在TOP10中造车新势力占据四席,哪吒、理想、小鹏、蔚来合计销量超52万辆,整体占比约10%,继续巩固了市场地位。

不过,2022年造车新势力内部也进一步分化。刚刚完成并购、将登陆港股的威马汽车,去年全年销量下滑2.38%;一直苦苦挣扎的天际汽车,去年累计仅5321辆;而爱驰汽车和创维汽车,这一数字仅分别为830辆和622辆。

自主全面碾压合资、豪华品牌电动化转型更决绝

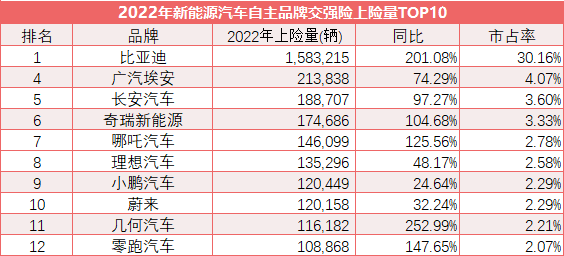

常年被合资品牌压制的自主品牌,终于借助智能电动转型实现了对合资的全面超越。中汽协数据显示,2022年,中国品牌乘用车销量达1176.6万辆,同比增长22.8%,市场份额达到49.9%,同比上升了5.4个百分点。

在新能源领域,据乘联会今日榜单,合资品牌(不含特斯拉)均未进入销量前十。从整体看,48个外合资/品牌的合计市占率仅25.13%;倘若剔除占比近三成的上汽通用五菱,则外/合资品牌的市占率只有约17%。这表明,绝大多数主流合资车企尚处于电动化转型初期,缺少有竞争力的产品。但随着大众、丰田、本田等外资品牌转型进入深水区,其势必将借助品牌优势重回夺回一定的市场份额。

不过,在外/合资品牌中,以BBA为代表的豪华品牌的电动化转型战略更为坚决。这一点在销量数据上亦有所体现。乘联会榜单显示,去年BBA新能源汽车累计销量约11.4万辆,占传统外/合资比例为23%;在传统外/合资豪华品牌中的占比则超过70%。

按照规划,宝马今年将在中国市场新投放6款电动车型,其中电动汽车5款。届时,其在华电动车型总计将达到11款。在全球范围内,奔驰计划至2030年在智能电动领域的投资为400亿欧元;宝马到2025年为300亿欧元,及约1400亿元人民币的动力电池采购资金;至2025年,奥迪的投资则为150亿欧元。

市场面临洗牌、年销不足500辆品牌占比近三成

虽然新能源汽车市场风景独好,但内部的分化也正在加剧。据乘联会榜单,2022年全年销量不足500辆的品牌多达49个,占比近三成,但其合计销量仅6000辆,市占率只有0.11%。其中,不乏长安福特、东风标致、东风雪铁龙等传统主流合资品牌,海马、众泰等A股上市公司,以及手握“双资质”的国机智骏、敏安、速达和知豆等新能源车企。

如果将销量范围进一步缩小,去年全年销量不足百量的品牌数量亦高达32个、占比21.5%,绝大部分为已破产或退出市场的品牌,其中包括赛麟、宝沃、纳智捷和东风雷诺等。

受市场竞争及资金问题,上述49个品牌中部分品牌已停工停产、处于破产边缘,仅靠部分库存车勉强支撑。这也在一定程度上加剧了新能源市场洗牌的可能,其中部分手握生产资质的企业将成为其他新进入者的窥觑对象。

1月12日,中汽协副总工程师许海东表示,目前中国新能源汽车制造企业普遍没有实现盈利是现实。“随着新能源汽车市场的快速增长,蛋糕也越来越大,相关车企能够达到10万辆甚至更多的销量,就有可能盈利。”许海东分析认为,特斯拉就是在全球销量超过40万辆后开始盈利的。“对于中国新能源汽车制造企业,关键是,在中国甚至全球市场,把产品做好,提升销量,就可能盈利。”