作者:admin 发布时间:2023-01-17 19:20:29 分类:头条 浏览:215 评论:0

中签率0.46%,京东仓储REIT抢爆了!现金一把付、最高套现8成、轻资产、高周转:REIT狂潮下,京东的分拆上市阳谋

来源:市值风云

抢不到,别担心,这样的仓储物流资产,京东手里有的是。

近日,市值风云社区大咖Tomoki的一则动态引起了风云君的兴趣。

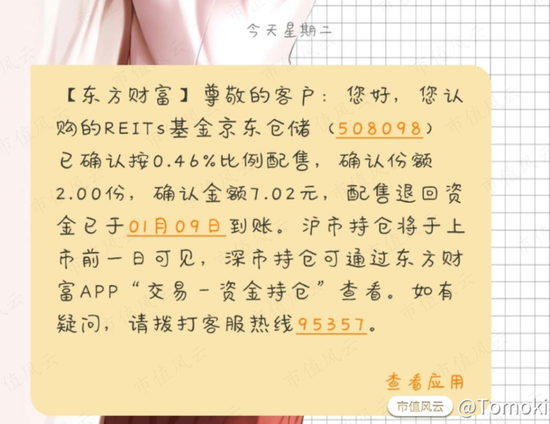

他用两千块钱参与了京东仓储REIT(508098.SH)申购,但只获配2份,7.02元,配售比例仅0.46%,这个中签率低到离谱。

(来源:专业服务注册制的市值风云APP)

而根据该基金1月10日发布的提前结束募集公告,由于认购火爆,原本计划只有两天的募集期(2023年1月5日至2023年1月6日),更是缩短为1天了。

买到即赚到,抢疯了!

事实上,不止仓储物流REITs,整个REITs行业近两年都异常火爆。

作为一种新兴事物,REITs自2021年6月诞生起,不但在一级市场颇受追捧,由于数量少、规模小(截1月11日,已上市产品不过24支,总规模不过784亿,流通盘更小)及相对优质的底层资产,在二级市场也迎来炒作热情。

以已上市的24支REITs产品为例,上市至今最高涨幅高达50%,截止1月11日,仅有3支产品市场价低于发行价。

一二级市场的火爆热情,也直接导致了京东仓储REIT此次畸高的配售比例。

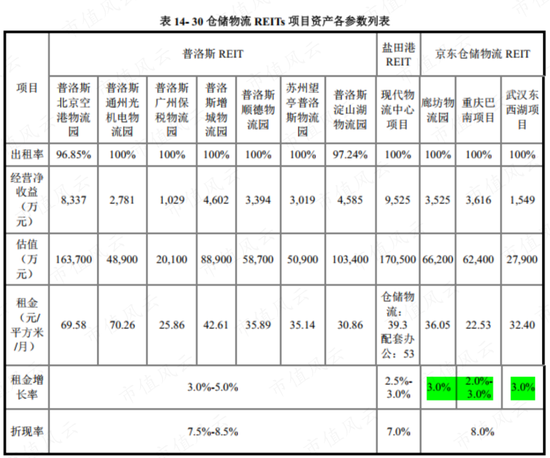

京东仓储REIT是第三支仓储物流REITs,前两支是红土创新盐田港REIT(108301.SZ)和中金普洛斯REIT(508056.SH),均在认购当天就提前结束募集。

不过,红土创新盐田港REIT的配售比例为8.80%,中金普洛斯REIT配售比例为10.04%,均远高于京东仓储REIT此次的0.46%。

可见大家都是抱着抢到即赚到的心态,参与此次申购的。

只能买现成的,这事娘胎里就定了

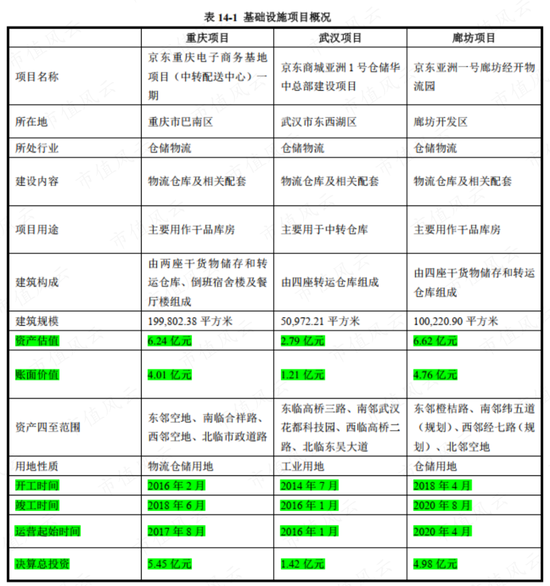

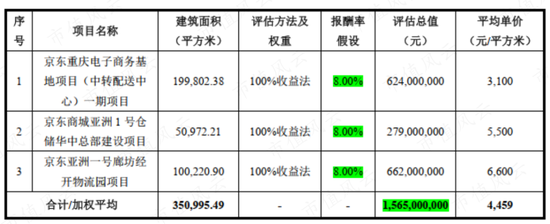

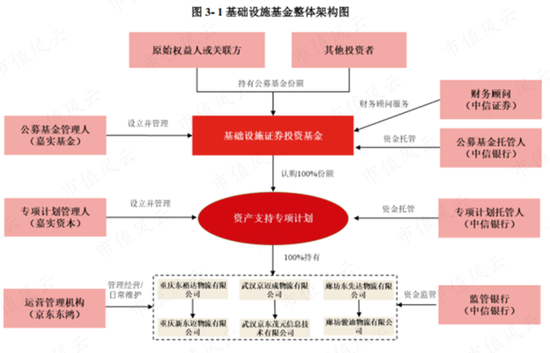

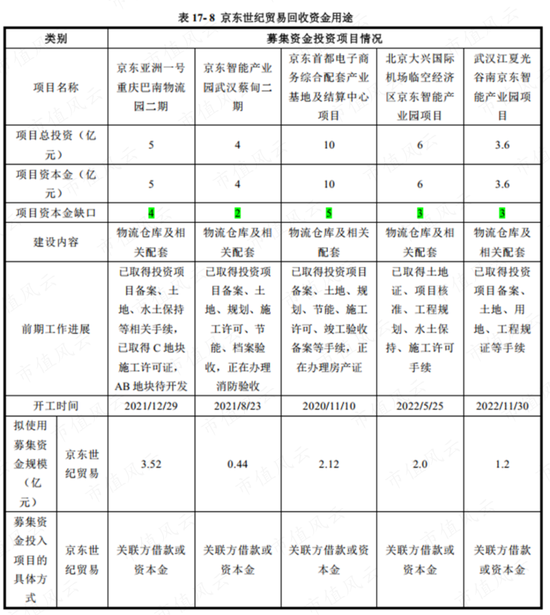

京东仓储REIT的拟购买的基础设施资产,是重庆、武汉和廊坊三地的3个物流仓库及相关配套设施。

看到这里,好多投资者可能会犯晕:我购买的REITs产品竟然要拿着我的钱去买仓储物流资产?我一直以为是基金管理人用募资的资金自建仓储物流基础设施。

事实上,REITs只能用来购买已经产生稳定现金流的基础设施资产。

根据《公开募集基础设施证券投资基金指引(试行)》:基础设施基金拟持有的基础设施项目应当原则上运营3年以上,已产生持续、稳定的现金流,投资回报良好,并具有持续经营能力、较好增长潜力。

因此,已竣工并运行3年的条件,天然决定了REITs只能从外部购买的基础设施资产。

当然也有个例,比如上表中的廊坊物流仓库,2020年4月才开始运营,但已证明具有持续盈利能力、稳定的现金流。2021年全年,廊坊项目出租率100%,营业收入4,604万元,净利润1,960万元,经营净现金3,690万元。

只能从外部购买成熟资产的好处是,风险低。坏处也显而易见:基金还未分配收益,就先要为被收购的资产支付估值溢价。

以本次拟收购的三个项目为例,其账面价值合计9.98亿元,评估值15.65亿元,整体评估增值率57%。

接下来肯定会有人问:这个估值公允吗?水份大吗?

按市场价卖,但投资人越热情就买的越贵

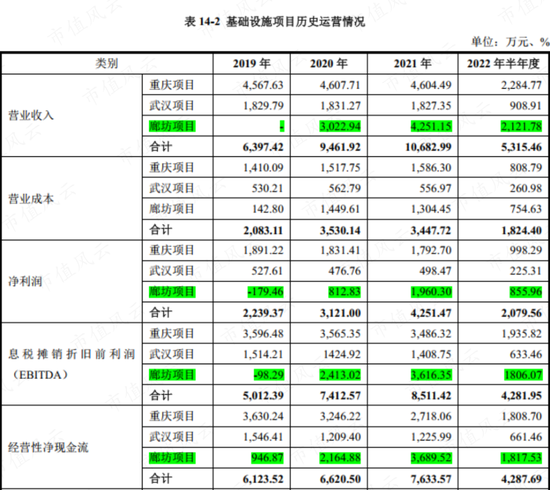

将三个项目视为一个整体,2021年总营业收入1.07亿,净利润4,251万元,经营净现金7,634元,盈利能力和盈利质量还是不错的。

(单位:万元)

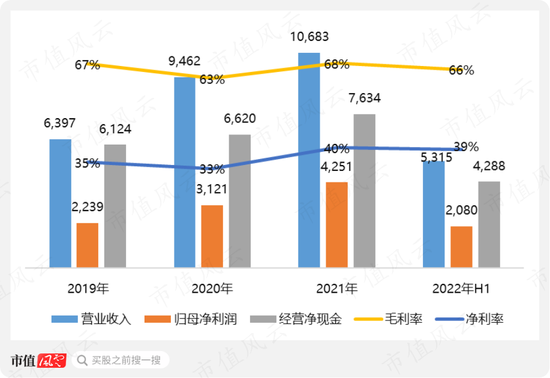

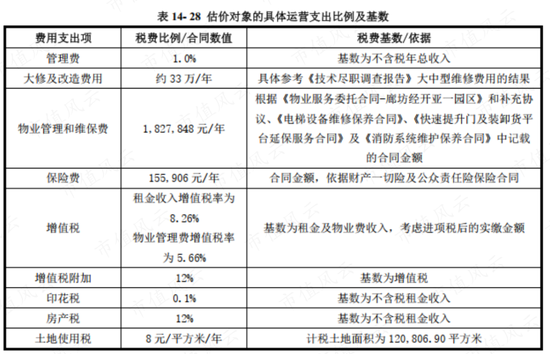

物流仓储资产的主要成本就是折旧、物业和保险费,费用支出项目主要是税费(房产税、土地使用费)和财务费用,因此毛利率净利率都很高。

(重庆项目未来预计运营支出)

后续盈利预测也是建立在同样的盈利预期下,以2023年盈利预测为例,毛利率65%,净利率33%。

从底层资产看,购买京东仓储REIT投资人的未来收益主要来自该等物流仓储对外收取的租金。

之所以不分析成长性是因为廊坊仓库2020年4月才开始运营,尚无可供比较的完整年度数据;另一方面,该等物流仓库自建成投入运营时就全部整租给京东物流,出租率一直维持是100%。

这意味着,未来收入增长的主要驱动力是年租金的增长。

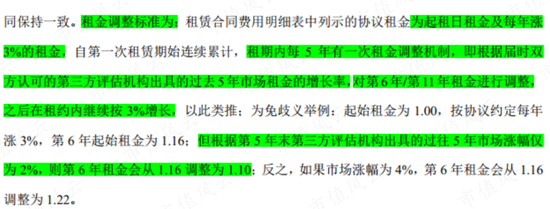

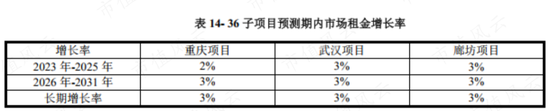

根据与承租人签订的租金调价机制,租金每年上涨3%,每5年修正一次年增长率,在最终估值时,根据项目不同,分别选择了2%-3%的年租金增长率。

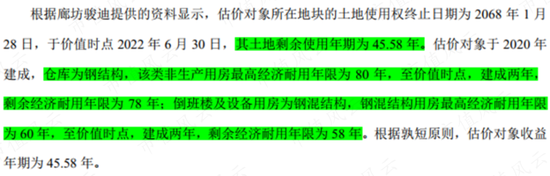

物流仓库最高经济耐用年限高达80年,3个项目都以土地剩余使用年限作为收益年限,也最终决定了京东仓储REIT的存续期限为46年。

(廊坊项目收益年限确定标准)

最后就剩折现率一个数据,都选择了8%,基于上述盈利、增长预测、收益年限及折现率,3个项目最终15.65亿的估值也随之敲定。

对比已上市的两支仓储物流基金,主要假设参数并不存在显著差异,即最终估值等同于市场价。

但客观事实是,投资人越热情,项目的购买成本其实越贵!

投资人、管理人、运营方,满眼都是赢家

01 4%,投资人收益率相对稳定

根据历史财务数据,3个项目近三年净现金流收益率略有波动,不过基本维持在4.5%左右。

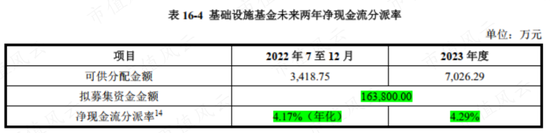

基于3个项目15.65亿总估值,京东仓储REIT拟募资16.38亿元,8.14亿用于支付收购项目所属公司股权转让款,8.22亿用于置换存量负债,另预留227万资金。

按照拟募集资金金额,预计京东仓储REIT未来两年预计净现金流分派率分别为4.17%和4.29%。

(收益分配比例不低于年度可供分配金额的90%是强制性规定)

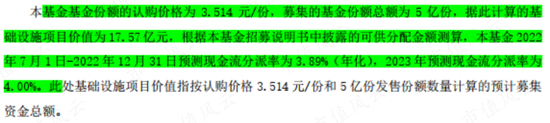

不过,由于认购火爆,京东仓储REIT最终募资17.57亿元,也使得未来两年预计净现金流分派率分别将至3.89%和4.00%。

超募资金增大了投资成本,摊薄了投资收益,其实相当于买贵了。当然,此处假设超募资金收益率不高。

据报道,2023年开年,大部分银行三年期大额存单利率已下调至3%,但仍一单难求,拉长时间看,未来利率持续下行是大概率事件。

因此,假设投资人参与认购的目的是长期持有,以分红为主要目的,则二级市场波动只是干扰,这个收益率其实还可以。

02 管理人基本上啥也不用干,躺着收钱

嘉实基金和嘉实资本,分别是京东仓储REIT的基金管理人和资产支持专项计划计划管理人。

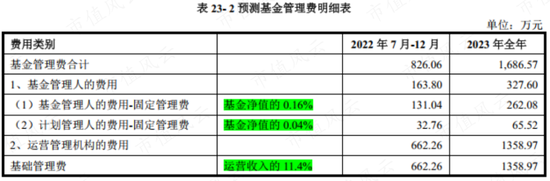

基金管理费按照基金净值的0.16%收取,计划管理费按基金净值的0.04%收取,相当于基金的固定管理费是0.2%。

因此,站在管理人的角度,肯定是乐于看见火爆认购的局面,认购价越高,管理费越高,而管理费又是京东仓储REIT唯一收入来源。

下图这个管理费是按照京东仓储REIT计划募资额计算的,按照实际募资额,2023年的管理费一下子多出23.8万,达351.4万元。

与之对应,中金普洛斯REIT和红土创新盐田港REIT的固定管理费分别为0.70%、0.30%。

有一说一,嘉实基金收取的固定管理费确实是良心价。

这么低的管理费,能做好基金日常管理吗?

朋友,把心放肚子里。事实上买REIT基金时,你最不需要关注的就是基金经理,因为负责底层基础资产运营的是更专业的运行管理机构。

在风云君看来,REITs结构里,基金管理人扮演的是“监督+代理记账”的角色,基本上躺着就把管理费赚了。

这也是其固定管理费率低的最根本原因。

03 100%租京东物流,京东东鸿这钱挣的太容易了

北京京东东鸿管理咨询有限公司(下称:京东东鸿),是京东仓储REIT的运行管理机构。

京东东鸿是京东旗下唯一负责仓储物流基础设施运营管理的子公司,其专业性当然不言而喻。

背靠京东集团,京东东鸿从拿地阶段就参与进来,负责拿地、设计、建安、租赁、运营和资产管理六个环节。没有人比它更懂在应该在哪建物流仓库,以及建什么标准的物流仓库。

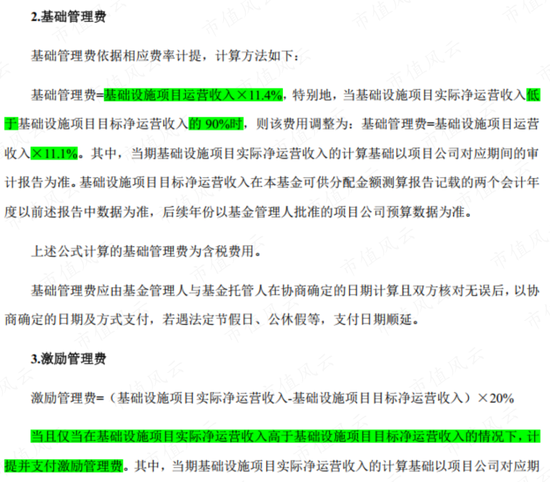

根据多方签订的协议,项目运营的基础管理费按照项目运营收入的11.4%收取,当实际收入低于目标收入的90%时,按11.1%收取,超过目标收入时,超过部分按20%给予奖励。

11.4%看上去确实不低,但由于基数是收入,风云君认为换算成占基金净值的比重参考意义更强。

京东仓储REIT预测的2023年全年基础运营管理费1,359万元,由于每年利润几乎全部分配,基金净值届时大概率仍在17.57亿上下,以此计算运营管理费率约0.77%。

再加上0.01%的托管费,每年综合管理费支出约占基金净额的1%左右。

考虑到京东物流是三个项目目前唯一的承租人,出租率100%,未来也大概率是,京东东鸿这11.4%项目运营管理费基本相当于白赚。

也就是说,在京东仓储REIT的产品结构中,基金管理人躺赢、项目运营管理方躺赢、投资人收益稳定……似乎都是赢家。

但是,真正的大赢家其实在幕后。

京东赢麻了:高溢价、现金付、高周转、无需刚兑

有个人咱们一直没提,京东仓储REIT购买资产的交易对手,也就是“原始权益人”——北京京东世纪贸易有限公司(下称:京东世纪贸易),京东在国内的运营主体。

01 赢麻了,57%增值率,现金一把付,高周转

在京东仓储REIT收购这三个项目公司100%股权前,这三个项目公司由京东世纪贸易100%持股,原本就是京东世纪贸易(其实就是京东)的自有仓库。

整个交易其实相当于京东把自己建好并运营良好的物流仓库剥离出来,卖给REITs基金。

对于京东世纪而言,这些仓库原来是它用,交易后还是归它用;

这些仓库以前由旗下京东东鸿打理,现在照旧,还能收点管理费;

这些仓库以前本来就要问京东物流收取租金,按年涨租,现在依旧收取,只不过最终分配给REITs基金投资人。

但其实最深层次的是:京东按照较账面溢价57%的估值,把物流仓库卖了出去,瞬间获得巨额投资收益和巨量现金。

由于价值高,不动产在现实生活常常面临着处置难度大、要参考估值给予折扣、付款周期长等问题。而在火爆的REITs投资热潮下,这些痛点都不复存在。

不动产投资回收周期长这一痛点也一并解决,周转速度肉眼可见的加快。

拿着收回的钱,京东可以继续盖仓库,建仓库,运营仓库再卖仓库。客观来说,这是它最擅长的领域之一——也是此次回收资金的全部用途。

肯定还会有人问,如果过度投资,最终导致物流仓储行业竞争加剧,无法给投资人带来合理回报怎么办?

这又回到REITs打娘胎里就定下的规矩:只能购买盈利稳定的基础设施资产。

02 盘活存量资产,扩大有效投资,打破刚兑

这同时也是REITs产品设计的初衷:盘活存量资产,扩大有效投资。

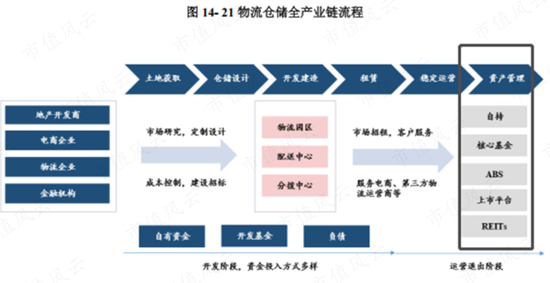

而京东手里最不缺的就是物流仓库资产。截至2021年12月31日,自建并运营的仓储完工面积约899万平方米,在建及待建面积约547万平方米,自建了67座亚洲一号智能产业园。

这些仓库全部由京东东鸿运营,而本次转让的3个项目全部属于京东亚洲一号仓库。

亚洲一号为京东在境内持有的以高集成自动化为特色的智能现代化物流仓储物业,其从入库、存储、包装、分拣的全流程、全系统的高度智能化和无人化,大幅提升时效性和配送质量,可应对电商灵活多变的订单业务形态。

对这次没抢到的投资人来说,别懊恼,这资产京东有的是。

另一方面,REIT模式还打破了刚兑。虽然目前及未来租金大概率由京东物流支付,但京东物流支付租金是按照实际使用和租赁状况,而非必须按照评估时预测的收入,也并未承诺差额补足。

投资者未来能获得的租金回报的多寡,完全取决于电商及物流业务的景气程度。

在物流资产出售给REIT的同时,未来收益风险也一并转移。

03 一次可最高套现8成,比分拆上市还爽

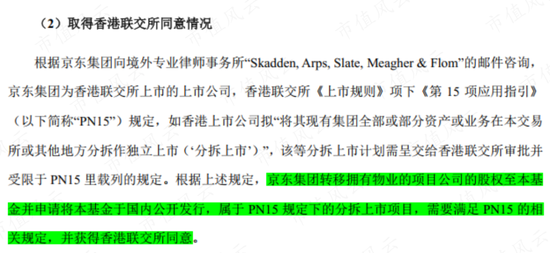

有一个词,更能形象的定义REIT模式对原始权益人意味着什么,“分拆上市”。

香港联交所就用“分拆上市”来定义京东这种行为。

不同于一般意义上的分拆上市,京东相当在REITs产品发行环节,一次性将所有老股就全部转让,一次性套现。

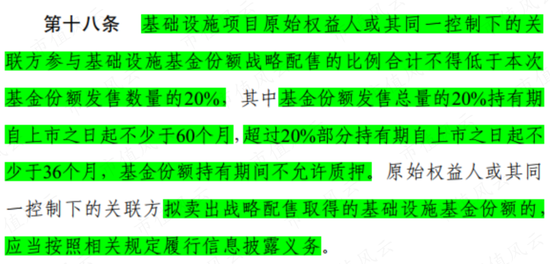

也因此,《公开募集基础设施证券投资基金指引(试行)》要求原始权益人(含同一控制下关联方)参与基金配售比例不得低于发售数量的20%,20%部分限售期5年,超过20%部分限售期3年,且持有期间不允许质押,卖出还需要履行信息披露义务。

相当于最多允许你一次套现80%。

解禁期、不允许质押,以及提前信息披露等规定,都较IPO对实控人原始股的相关规定更为严格,目的就是防止原始权益人拍拍屁股走人,留个烂摊子。

京东仓储REIT中,京东持有的份额为34%。

04 形成优势,巩固优势,扩大优势

说实话,京东世纪贸易目前的财务数据已经够令人羡慕的了。

2022年6月末,京东世纪贸易账面货币资金422亿,交易性金融资产678亿,这两项基本等同现金,高达1,110亿,且账面没有短期借款,只有20亿长期借款。

虽然账面存货高达684亿令人担忧,但应付账款同样高达1,043亿,究竟该谁担心,大家心知肚明。

而随着未来越来越多的仓库物流资产通过REIT发售,京东在一次性高溢价套现的同时,资产也变的更轻,同时手握巨量现金,继续巩固扩大自己的优势。

当然,整个环节最郁闷的恐怕要属于市值风云社区的大咖Tomoki:

首先,打新环节冻结资金产生的利益归属于基金;

其次,公募REITs基金佣金费率与股票交易佣金的费率是一致的,单笔最低为5元。

这意味着,Tomoki未来想要卖出京东仓储REIT的话,必须先在二级市场买入的足够多。