作者:admin 发布时间:2023-01-17 22:10:12 分类:头条 浏览:275 评论:0

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:野马财经

“株洲首富”即将收获第二家上市公司?

酒企会赚钱,毋庸置疑,其实卖酒的企业更会赚钱。

华致酒行号称白酒行业“最会赚钱”的酒行,其“发家”和贵州茅台(600519.SH)、五粮液(000858.SZ)、山西汾酒(600809.SH)等一众名酒企业有密不可分的关系。背靠巨头,华致酒行已成为中国酒类流通行业的龙头,2021年营收75亿元,同时还是A股“中国酒类流通第一股”。

在华致酒行2021年股东大会暨投资者交流会上,被称为“茅五背后的神秘男人”——董事长吴向东提出要“永做名酒厂金牌服务员”。

吴向东在业界被誉为“白酒教父”,华致酒行也只是其资本版图中的一角。目前,吴向东实际控制的金东集团,旗下共有华致酒行(300755.SZ)、华泽酒业集团(下辖金六福、珍酒等12个酒企)、金东投资三个产业板块。

2003年,吴向东收购湖南白酒品牌湘窖和开口笑,2009年又收购贵州的珍酒和江西的李渡,组成了又一家拟上市公司——珍酒李渡集团(下称“珍酒李渡”)。

1月13日晚间,珍酒李渡披露《招股书》,拟登陆港交所主板,冲击“港股白酒第一股”。

“株洲首富”的白酒帝国

珍酒李渡估值330亿元

吴向东的创业史,更像是中国酒商进化史的一个缩影。

1969年,吴向东出生在湖南醴陵,现年54岁。在早期的职业生涯,他便与五粮液有了不解之缘。1996年,27岁的吴向东拿下五粮液旗下川酒王的代理权,仅一年就将川酒王销量做到湖南第一。

这为吴向东和五粮液的合作奠定了基础。随着市场白热化竞争,经销商的日子越来越难,吴向东萌生自创白酒品牌的想法。于是,1998年底,第一瓶金六福在五粮液酒厂下线,这也意味着,吴向东在白酒业开创了一种独具特色的OEM,即贴牌代工模式。《华夏时报》曾报道称,从1998年到2005年,不过7年时间,金六福的销售额就突破了29亿元。2008年底,金六福营业额已超60亿元,仅次于茅台、五粮液。

2006年,吴向东将“金六福企业”更名为华泽集团,涉足金融、文化旅游、新能源、互联网、酒业等多个产业。2015年,吴向东将金六福50.41%的股权出售予新华联。值得一提的是,其姐夫是新华联集团董事长傅军。2016年,华泽集团又正式更名为“金东集团”。

此后,吴向东不再满足于贴牌生产,开始进入白酒生产制造领域。2001年到2009年期间,不断整合地方酒厂,先后收购了广东德庆无比养生酒业、云南香格里拉酒业、湖南湘窖酒业、安徽临水酒业、江西李渡、贵州珍酒等一些地方性酒企,将十余家酒厂收入囊中。

此外,吴向东掌控的白酒品牌还包括榆树钱、今缘春、雁峰、无比、临水、湘山及太白等中低端品牌。

除了进入白酒生产制造领域之外,吴向东还同时进入了白酒终端流通领域。2005年,他成立了华致酒行。华致酒行的第一家门店,开在吴向东的家乡醴陵。酒类流通生意,简单说,就是酒企和消费者之间的一座桥梁,从酒厂拿的货卖给消费者或者终端店。

2019年的时候,华致酒行成功在深交所上市,成为中国第一家酒类流通领域A股上市公司。

近年来白酒行业消费升级趋势明显,华致酒行搭乘这一红利东风,实现业绩的快速增长。2019年至2021年,分别实现营业收入37.38亿元、49.41亿元和74.6亿元,营收增速从32.2%升至50.97%:实现归属于上市公司股东的净利润3.19亿元、3.73亿元和6.76亿元,利润增速从16.82%升至81.03%。

目前,金东集团下设3个板块:华泽酒业集团、华致酒行、金东投资。据其官网,金东投资曾投资张家界魅力湘西、中洲烟花、玉坤矿业、升华科技等实业及新经济20多个项目。

吴向东也曾试图打造自己的名酒。首先是对贵州珍酒的投入,2009年,金东集团以8250万元并购贵州珍酒厂,表示珍酒要成为“酱酒第二”。2016年,金东集团集12家白酒厂之力,推出超级单品“一坛好酒”。

来源:罐头图库

2021年以来,吴向东旗下的白酒资产动作频频。2021年6月、9月,金东酱酒、李渡酒业、湘窖酒业陆续注入珍酒酿酒;10月18日新成立珍酒控股有限公司,作为国内酱酒资产整合平台,为珍酒李渡的间接全资附属公司;11月2日珍酒酿酒退出大中华网讯(2000年11月17日在香港注册),成功注入珍酒控股。

《招股书》显示,2021年9月,珍酒李渡在开曼群岛注册成立,注册资本为5亿美元,并于当年就完成了上市结构的搭建。也就是说,通过搭建红筹架构,吴向东将珍酒酿酒所有资产注入了本次拟上市主体珍酒李渡中。

珍酒李渡的股权结构较为集中。创始人吴向东通过全资持有珍酒控股,拥有公司81.28%的股权,投资公司KKR控制的Zest Holdings持股16.2%,前两大股东合计持股达97.49%。其中,珍酒控股由吴向东全资拥有,私募股权投资巨头KKR号称“杠杆收购天王”,被称为金融史上最成功的产业投资机构之一。2021年底及2022年中,KKR分别斥资3亿美元和5亿美元进行投资,珍酒李渡在IPO前估值330亿元。

来源:罐头图库

华致酒行最新市值134亿元,吴向东所持股份价值超百亿元。因此,仅依靠珍酒李渡和华致酒行这两家公司,吴向东的身家就超400亿元。在2022年胡润全球富豪榜上,吴向东的财富达260亿元,位居全球第854名,一举超越宏达电子(300726.SZ)的曾继疆和深信服(300454.SZ)的何朝曦,成为新晋“株洲首富”。

年入50亿

两年多花14亿做广告

根据“弗若斯特沙利文”的资料,中国白酒行业的市场规模预期自2022年的6211亿元增加至2026年的7695亿元,复合年增长率为5.5%,这主要受白酒高端化趋势及酱香型白酒的高增长潜能所致。

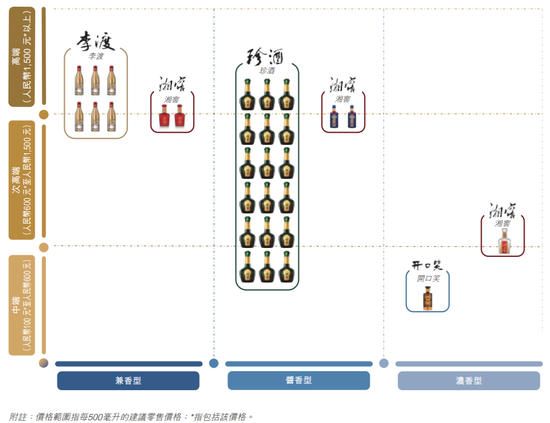

珍酒李渡旗下有贵州珍酒、李渡、湘窖和开口笑4大品牌,分别属于珍酒酿酒、湖南湘窖以及江西李渡三家公司,覆盖了兼香、酱香、浓香三种香型。香颂资本董事沈萌认为,白酒行业的竞争饱和、烈度明显,因此同时覆盖不同香型、不同品牌,发展资源支撑的基础相对不稳定,任何一个细分市场的优势都很难突出。

本次珍酒李渡上市,吴向东打包的4个品牌“家底”集体亮相。

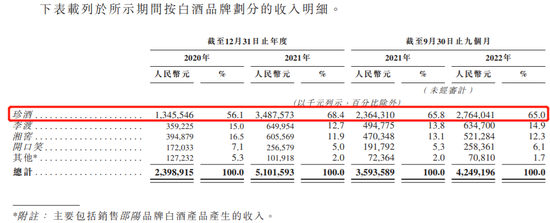

《招股书》显示,2020年、2021年和2022年1-9月(下称“报告期”),珍酒李渡的收入分别为24亿元、51亿元、42.5亿元;经营利润分别为7.4亿元、14.7亿元、11.7亿元;毛利率分别为52.2%、53.5%、55.2%。

珍酒李渡的营收依赖于珍酒品牌。贵州珍酒在报告期的收入分别为13.45亿元、34.87亿元和27.64亿元,占比分别为56.1%、68.4%和65%。

来源:《招股书》

俗话说,好酒不怕巷子深。不过,面对行业竞争白热化,说白酒企业靠烧钱出圈也并非不无道理。据新浪财经上市公司研究院统计,2021年19家上市白酒公司销售费用总额为316.64亿元,比前一年增加了58.55亿元,白酒公司普遍加大了销售费用支出。

深谙白酒行业的“教父”吴向东自然也不例外。早在1998年的时候,“金六福”就曾在央视砸下1.16亿元的广告,从而一举成名,成为家喻户晓的白酒品牌。

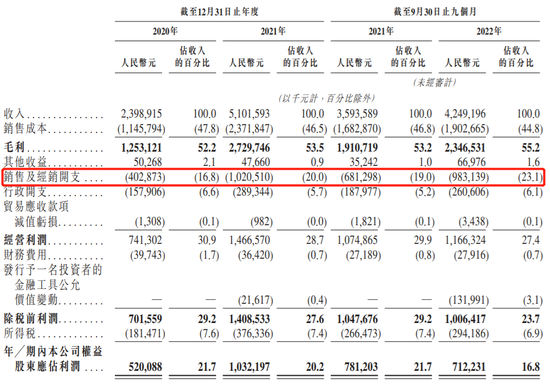

近几年,为了推广旗下白酒品牌,珍酒李渡投入了大量的费用。报告期内,销售及营销开支分别为4.03亿元、10.21亿元、9.83亿元,占营业收入的比例从16.8%上升到23.1%。

来源:《招股书》

而在宣传营销面上,为了拓展产品全国化,珍酒李渡在广告投入上十分大方,两年多烧钱14亿做广告。

上述报告期内,珍酒李渡分别产生广告开支2.4亿元、6.7亿元、4.9亿元,合计花费约合13.96亿元。目前贵州珍酒这一主力产品已经在广东、河南和山东等重点市场布局,完成全国化的第一步。

此外,珍酒李渡还将继续在产能及推广方面增加投入。这次IPO所募集资金将主要用于未来5年为生产设施发展提升产能、品牌建设和市场推广、拓展销售渠道,部分用于提升数字化水平和补充运营资金等。

中国食品产业分析师朱丹蓬表示,白酒行业竞争加剧,这让费销比不断攀升。第二,现在基本上所有的白酒企业都在推中高端的产品,因此整个费用会更高,成本会更高。

超88%收入靠经销商

2021年存货金额翻2倍

毛利率偏低、销售费用不断走高,导致盈利能力继续下降。2020年-2021年,珍酒李渡的经营性现金流分别为15.24亿元、9.69亿元,2022年前三季度,继续下降至-10.29亿元。珍酒李渡称,业绩疲软的主要原因为:即便费用投入力度不断提高,核心品牌珍酒的高增长也难以维系。

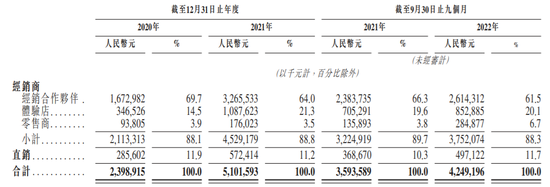

为了提振业绩,珍酒李渡近年加大体验店和零售店布局,力推直营渠道,挤压经销渠道的份额,这就需要供养一个庞大的销售团队。贵州珍酒在全国扩张带动了经销商数目激增,从2021年初到2022年9月30日,经销商从3628名增加到了6408名。

因此,珍酒李渡超88%的收入依靠经销网络向消费者销售白酒产品。报告期内,经销商贡献的收入分别占总收入88.1%、88.8%、88.3%。

来源:《招股书》

那么下游动销情况如何?“经销商代表”华致酒行的状况或许可见一斑。截至2022年6月末,华致酒行库存仍高达26.49亿元,相较于期初余额30.48亿元,其上半年仅消化库存约3.99亿元。公司表示存货的下降是销售收入增长消化年初旺季备货的产品所致。

2022年前三季度,多数白酒公司保持了营收的高速增长,但存货高企的背景下,如何消化库存推进动销,对于疫情反复下的白酒企业最为重要。

华创证券分析认为,去年国庆期间整体动销平淡不及预期,经销渠道库存相对良性;分销及终端库存压力提升,进货意愿不高,部分长尾品牌出现甩货现象。考虑到终端动销持续平淡不及预期,预计四季度库存和批价或许将进一步承压。

2020年至2022年9月30日,珍酒李渡拥有存货分别17.4亿元、36.5亿元及43.2亿元。其存货主要包括原材料、在制品及成品白酒产品。截至2022年9月30日,珍酒李渡的流动资产约合63.8亿元,其现金及等价物为12.52亿元,而可变现的存货达到48.84亿元,该数据相当于2020年数据(17.36亿元)的2.81倍。

《招股书》中解释称,库存增加的原因是公司继续扩大白酒生产,以满足市场对产品的需求增长;存货周转天数增长,主要是由于在制品的存货大幅增加,有关增加符合公司的产能扩张。

2018年,朱丹蓬在中国白酒行业最早提出“大分化”的概念。在他看来,事实上,经过2019-2022年这四年的大分化之后,头部企业的马太效应越来越明显,对于中小型品牌来说举步维艰,他们整体的抗风险能力、拓展能力,创新升级能力都有限,所以没落是必然的。现在基本上都是头部企业动销会比较快,中小型的小微企业,区域型的企业,动销不行,因此库存就肯定大。所以说,越来越多中小型白酒企业的库存都在翻番。

朱丹蓬还提到,比如金种子(600199.SH),还有很多的一些白酒,他们都进入资本整合的阶段。未来的话,这个趋势会更加明显。

自2015年口子窖(603589.SH)和迎驾贡酒(603198.SH)上市、2016年金徽酒(603919.SH)成为A股第19家白酒上市公司以来,白酒企业再无新人入场。此后,国台酒业、郎酒、西凤酒等纷纷谋求A股上市,但均处于终止审核状态。若珍酒李渡集团此次成功闯关IPO,有望成为7年来首家登陆资本市场的酒企。

对于珍酒李渡选则在港股上市,沈萌认为,此前传言的“A股审核制设置行业‘红黄灯’,白酒属于红灯行业的传闻”可信度很高,因此白酒企业很难在A股上市。另外,国际投资者对中国白酒的理解需要时间,短期内白酒港股会集中部分内地背景的资金,加上品牌知名度和业绩较弱,二级市场的交投活跃或许存在较大不确定性。