作者:admin 发布时间:2023-01-19 07:40:05 分类:头条 浏览:214 评论:0

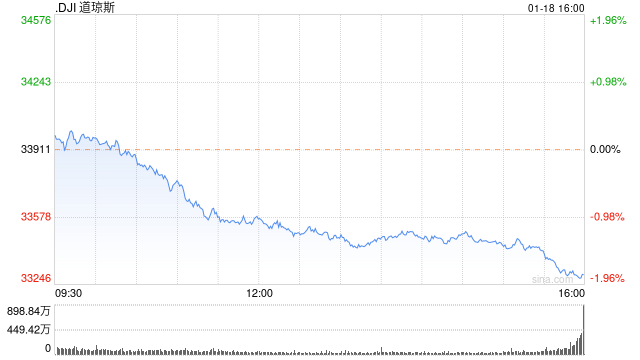

北京时间19日凌晨,美股周三收跌,道指下跌逾600点,标普500指数创一个月来的最大单日跌幅。经济数据再次显示美国通胀仍处高位,但可能已开始见顶。美联储布拉德的讲话令投资者担心该机构仍有可能激进加息。微软大规模裁员的消息使市场情绪受挫。

道指跌613.89点,跌幅为1.81%,报33296.96点;纳指跌138.10点,跌幅为1.24%,报10957.01点;标普500指数跌62.11点,跌幅为1.56%,报3928.86点。

美股周三高开低走,最终大幅收跌。BMO Wealth Management首席投资策略师Yung-Yu Ma将这种逆转归因于不安和获利回吐的结合。

他表示:“我们今年开局强劲,但现在我们正处于紧张的财报季节,最近的数据——包括今天的零售销售和昨天的纽约州制造业调查数据——普遍疲软。此外,2月1日的美联储会议迫在眉睫。现在投资者没有太多理由变得激进。上述所有这些因素都表明,短期内需要谨慎行事。”

一位美联储内的鸽派官员发表支持继续加息的讲话,令市场情绪受挫。

圣路易斯联储主席布拉德周三表示,美国必须进一步加息,以确保通胀压力消退。

布拉德称:“美国利率几乎已经进入了一个我们可以称之为限制性水平的区间,但我们还没有完全到达那里。官员们希望确保通胀率稳步下降至2%的目标。我们不想放弃这一点。随着反通胀进程的展开,2023年政策必须保持紧缩”。

布拉德素来有“联储大鸽”之称,是美联储内偏鸽派的官员。

分析师指出,布拉德表示尽管通胀数据降温,零售销售疲软,但美联储仍需要迅速采取行动,使基准利率高于5%,这引发了人们对美联储可能再次加息50个基点的担忧。

交易员一直担心,美国激进的加息可能导致经济衰退。

微软宣布裁员约1万人,也令市场情绪紧张。

投资者还在关注周三的经济数据。最新公布的12月生产者价格指数(PPI)下降0.5%,而经济学家平均预计该数字将下降0.1%。PPI指数是衡量企业投入成本的数据,通常被用作预示未来通胀状况的领先指标。

PPI数据表明美国的通胀可能已经开始放缓。数据公布后,美国基准的10年期国债收益率重挫并跌破3.44%,降至3.439%。30年期国债收益率降至3.573%。

此外美国12月零售销售环比下降1.1%,为2021年12月以来最大降幅。

周三企业财报方面,美联航宣布最近一个季度的业绩受到了旅行出游需求强劲增长的推动,超出市场预期。

Moderna公司称其针对呼吸道合胞病毒的疫苗可以预防老年人的此类感染。

周二美股收盘涨跌不一。受到高盛股价暴跌拖累,道指收跌约391点,跌幅1.14%。标普500指数收跌0.2%,以科技股为主的纳斯达克综合指数收高0.14%。

最近多家大型银行公布的财报结果显示,即使是同一行业内的公司,未来道路也会有所不同。高盛的投资银行和资产管理部门营收下降,导致其业绩受到拖累。而摩根士丹利的业绩则得到财富管理部门营收强劲增长的提振。

SoFi公司的Liz Young表示:“想要了解公司能否度过这场风暴、或者它们还能扛多久,这的确是一个非常关键的财报季节。”

Young补充道:“我仍然认为我们正处于一个市场倾向于因坏消息而反弹的区间。因为坏消息就意味着美联储的加息步伐将会放缓、暂停、甚至转向,美联储将比他们所说的更早结束加息周期。我认为我们在这一点上过于关注美联储了。这不仅仅只是美联储的事。”

周三经济数据面,美国生产者价格12月创出疫情爆发以来最大跌幅,令持续数月的通胀压力回落得以持续。

劳工部周三公布的数据显示,生产者价格指数上个月环比下降0.5%,为2020年4月以来最大降幅,同比则上扬6.2%。接受调查的经济学家预期中值为该指数环比下跌0.1%,较2021年12月上涨6.8%。

剔除波动较大的食品和能源成分的核心PPI当月上涨0.1%,同比攀升5.5%。

美国12月PPI数据公布后,分析人士认为,该数字表明美联储应对通胀的任务远未结束。

分析称,12月PPI的下降是由商品价格暴跌推动的,特别是能源和食品价格。上周公布的消费者价格数据也显示,价格压力正在缓解。随着供应链正常化和全球对商品的需求冷却,供需正在更加平衡。

尽管如此,美联储应对通胀的任务远未结束。美元最近走软,使美国生产的商品更具竞争力。劳动力市场紧张,加上消费者对服务的需求具有韧性,可能会使通胀保持在美联储的目标之上。

花旗CEO Jane Fraser最近表示,美联储可能会在春末或夏初放缓加息。他称花旗预计美国经济将在今年下半年出现温和衰退。经过数个月的无情加息后,美联储在去年12月暗示,随着美联储紧缩政策的全部影响渗透到经济中,它将放慢加息步伐。

然而,美联储主席鲍威尔最近警告市场不要过度乐观,并重申央行需要更严格地控制通胀。

另一份数据显示,美国12月零售销售环比下降1.1%,为2021年12月以来最大降幅。零售销售是美国的主要经济支柱,该数据显示美国经济疲软。

海外央行消息面,日本央行维持鸽派立场。在日本央行决议维持关键利率和收益率曲线控制(YCC)政策之后,日元走软,而日本股市大幅上涨。日经225指数大涨2.5%,为11月11日以来最大涨幅。

日本央行的决定意味着,该央行可能会与日债空头展开进一步的角力。在2月份没有政策会议的情况下,这场角力可能会持续更长时间。

日本央行在去年12月出人意料地扩大收益率目标区间提高了一倍,从-0.25%至0.25%扩大至-0.5%至0.5%,以延长YCC的寿命。不过,此举适得其反,投资者将其视为日本央行政策转向的前兆,并引发债券抛售狂潮。

焦点个股

据称苹果重磅AR产品遭无限期推迟。据媒体援引消息人士报道,尽管苹果公司仍计划在今年推出其首款MR头显,但公司更重要的后续产品——轻量级AR眼镜——由于技术挑战已被无限期推迟。据知情人士透露,苹果改为计划在2024年或2025年初推出低成本的MR头显。这一计划变动,突显出苹果进军新技术行业所面临的挑战。

微软公司周三宣布将裁员10000人,希望在经济不确定的情况下削减成本,并重新专注于人工智能(AI)等战略重点。截至2022年6月底,微软拥有约22.1万名员工。此次的裁员人数不到其全球员工总数的5%。

消息称美国前总统特朗普竞选团队向Meta Platforms申请恢复Facebook账号。报道称,特朗普的总统竞选团队周二正式向Facebook母公司Meta请愿,要求解禁其账户。特朗普Facebook和Twitter账号在两年前国会山骚乱事件后被锁定。

据媒体得到的一份副本显示,特朗普的竞选团队周二在给Meta的信中写道:“我们认为,对特朗普总统Facebook账号的禁令极大地扭曲和抑制了公众的言论。

联合大陆航空第四财季业绩、第一财季和2023年全年业绩指引均超预期。

Moderna宣布其呼吸道合胞病毒(RSV)mRNA疫苗对老年人有效性达84%。

Zscaler获多位高管合计净买入1.18万股。

力拓上调全年铜产量指引。

汽车制造商Stellantis和芬兰公司Terraframe周三宣布,他们已达成协议,Terrafame将从2025年开始向Stellantis供应硫酸镍,为期五年。

法拉第未来与黄冈签订战略协议,推动双主场战略落地。公司与中国黄冈市政府达成了不具约束力的合作框架协议,拟将其FF中国总部迁至黄冈,以推动该公司中美双主场的战略落地。另外,FF预计在2023年3月底开始量产可销售的FF 91 Futurist电动车,预计将于4月初下线,并在4月底之前交付。

盈透证券第四财季净利润同比翻倍。

其他市场面,周三纽约商品交易所2月交割的黄金期货价格下跌2.90美元,跌幅近0.2%,收于每盎司1907美元。

周三,纽约商品交易所2月交货的西德州中质原油(WTI)期货价格下跌70美分,跌幅为0.9%,收于每桶79.48美元。