作者:admin 发布时间:2023-01-19 11:30:06 分类:头条 浏览:240 评论:0

焦点的两面性——CFIRI 分析师讨论与争论

俄乌事件对全球石油供需格局的冲击变了吗?

中国外汇投资研究院金融分析师——汤静 李钢 孙斌刘苏 王凯 甘晓露

去年俄乌冲突彻底打乱了全球石油供需的传统格局,在西方对俄石油能源制裁不断加码的背景下,俄罗斯、欧佩克和美国对外出口市场占有率明显变化。其中美国成为对欧石油出口第一大国的新动向是石油价格与美欧关系蹊跷所在。美国再次成为全球石油价格主导可能是俄乌应对规划乃至疫情特性产生石油供需格局变动的关键。伴随美国石油地位提升,欧佩克对国际石油定价权的掌控能力明显下降,去年不得不采取减产政策以维持其石油对外输出价格,进而保障经济增长稳定。俄罗斯方面的对外出口备受干扰,西方限制进口和限价措施导致俄罗斯石油对国际油价的影响力明显降低,短中期可能难以恢复对外竞争力。目前市场对今年油价前景争议较大,石油供需关系也事关全球通胀变化指向,因而短中期国际供需结构和格局的研判讨论比较重要。

问题一:供需状况是否为今年油价的决定性因素?

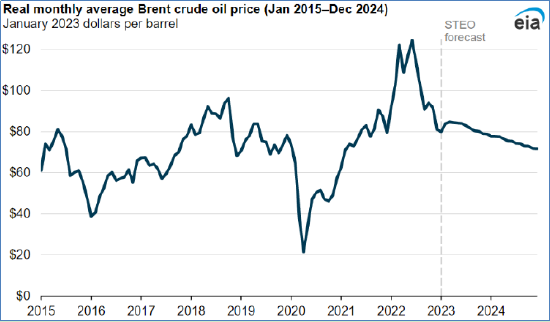

刘苏(CFIRI特约金融研究员)——2022年WTI纽约原油开盘75.69美元,收盘80.43美元,最高达130.5美元/盎司,俄乌冲突、对俄罗斯的石油制裁导致的供给不确定,以及疫情波动导致的需求不稳定是2022年石油价格的主线。根据欧佩克最新发布的全球石油市场报告,2023年全球石油需求将日增220万桶。欧佩克表示,经合组织(OECD)国家2023年石油需求将日增30万桶,印度的石油需求将受到持续的经济增长支持,非经合组织国家2023年石油需求将日增190万桶,印度需求增幅最大。据美国能源信息署发布的数据,2023年全球供应总量比消费量盈余日均202万桶继续呈现供需差额比值保持在2%以内均衡区间的局面,但是2023年的大多数时间,供需差额比值将远低于2%这个均衡临界点。从供需关系看,油价有上涨的动力。而从美国需要石油降价来控制通胀的策略来看,石油价格不具备大幅上涨的可能,初步判断预计2023年,石油供需关系因素将不会是油价波动的关键影响因素,俄罗斯对欧洲的石油供给下降更多为印度、我国进行补充,未来并不会影响全球石油价格。所以预计2023年石油会根据美国通胀的总体战略将呈现先跌后涨的局面。

王凯(CFIRI特约金融研究员)——欧佩克对全球性石油供给掌控力强弱两面兼具,去年欧佩克对国际石油供应的话语权正在加强。疫情以来,中东产油国的竞争对手纷纷遭到削弱。一方面,由于疫情导致的全球经济活动放缓,原油需求收缩,国际油价急剧下跌。虽然去年美国石油出口明显增多,但页岩油价格难以覆盖成本走向破产,在美联储加息的周期内,页岩油的投资回报又不具有比较优势,短期内看不到美国页岩油供应反弹的迹象。另一方面,俄乌冲突导致的对俄制裁、俄产石油限价,很大概率减少俄罗斯石油出口。然而从长期来看,欧佩克也并非能如70年代石油危机一样可以通过限产控制石油价格。与此前不同,原油需求端刚性不足,美联储货币政策对总需求的调控,影响全球原油需求。如果中东产油国以减产企图拉高油价,高通胀将迫使美联储延长紧缩货币政策,可能导致强势美元压低原油价格的效果。

问题二:俄乌冲突背景下俄罗斯石油对全球石油格局影响很大吗?

甘晓露(CFIRI特约金融分析师)——俄乌冲突爆发后,俄罗斯石油的制裁与反制裁行动成为全球石油市场的重要风险。2022年12月5日,欧盟、G7和澳大利亚对俄石油的价格限制令正式生效,本次制裁包括对俄罗斯海运石油设置60美元/桶的价格上限,并且对超过限制价格购买的俄石油禁止各参与国的金融公司为其提供海运保险。由于95%以上的石油海运保险由欧美公司提供,欧美政府希望通过本轮制裁在全球范围内对俄石油价格进行限制,相较与此前欧美国家自身减少对俄石油的进口量,制裁程度有所加深。俄方随即提出停止向制裁国供应石油以进行反制,预计将在2023年初减产5-7%。

本轮制裁预计不会对全球石油供需和价格产生显著影响。价格方面,2022年下半年俄罗斯Urals石油价格在60-70美元/桶区间波动,限制令生效后降至50-55美元/桶,但是此价格较俄方开采成本仍有一定盈利空间,因此俄石油企业仍存在继续开采的激励。供给方面,俄罗斯原油产量在2022年6-12月基本稳定在980万桶/日,50-70万桶的日减产也不会使石油供给显著降低。不过,未来西方国家是否会对俄石油进行更加严厉的制裁呢?我们可以从本轮制裁的谈判过程初窥一二。参与制裁的国家中,一部分由于深度参与俄石油的海运业务而主张提高价格上限,而另一部分希望通过极低的价格加强制裁效果,使得谈判过程曲折而漫长,最终确定在接近市价的60美元/桶。由此推断,后续制裁仍会受到各方利益博弈的影响,能否达成明显的制裁效果有待观察。

汤静(CFIRI运营总监)——俄乌冲突以来,国际市场过度夸张俄罗斯的能源供给,进而导致石油价格连创高位。虽然欧洲的能源供给以俄罗斯为主,但这并不代表俄罗斯能源地位,实际上目前全球石油供给最大国家是美国,其次是沙特,再次才是俄罗斯。尽管OPEC+使俄罗斯石油影响力上升,但这场冲突之后可以预料的是俄罗斯石油地位将会下降,目前俄罗斯石油产能收缩已经是一种不良前景的先兆。因此,美国作为世界石油出口大国依然是美国转手向欧洲提供石油和天然气的时机,石油出口和天然气出口的真正大国是美国。俄罗斯只是与欧洲地域关系的攻击重点,但全球比较之间俄罗斯并非如此。目前世界石油格局并未发生根本转变,OPEC影响力下降和美国主导力上升显而易见,进而石油美元化和金融化更突显美国石油能量、收益与规划的高瞻远瞩。俄乌冲突改变的是产能与产量,而难以改变或根本无法改变的是石油战略布局和格局,美国石油出口数量、技术优势、储量规模以及美元定价机制强化局面是国际石油领域现实或未来长期趋势与构造,全球石油格局难以替代或无法改变中长期环境值得关注。

问题四:亚洲市场原油进口剧增是能源全球格局影响力黑马。

孙斌(CFIRI特约金融研究员)——2022年前11个月,中俄贸易逆差扩大到2021年同期的3倍有余,俄罗斯对中国进口规模同比增长超过50%,而分项当中,变化最为明显的,就是我国自俄罗斯进口的原油总量占全部原油进口量的比例由此前的13%-14%,提高到了21%。当然,这不仅仅是中国,同为亚洲地区的印度更是如此。实际上现实的逻辑是中国与印度作为全世界主要的原油净进口国,目前占据全球原油产量的16%,俄罗斯又是中国以及印度的第二大及第一大进口来源。7国集团对于俄罗斯石油进行44美元的限价之后,意在通过此手段将全球需求从俄罗斯挤出,力求孤立这个占据着全球原油出口量近15%的国家。如果中印执行此政策,两国庞大的原油需求必将加大对于俄罗斯以外的其它产油国的压力,预计未来油价必将因此被推升,并加大可能的通货膨胀压力。即便中印以高过44美元每桶的价格加大从俄罗斯的进口,其成本也低过有着“亚洲溢价”的其它渠道。G7成员国已经在进口俄罗斯石油方面有了明显的减少,被挤出的需求已经明显推高了油价,中印如果也跟随G7的政策,无疑是火上浇油,印方在2022年9月就曾表态:我们不是G7成员国,也可以侧面佐证这个逻辑。因此亚洲石油贸易格局的变化,依旧没有逃离供需矛盾,只是在外部对于俄罗斯的制裁之下,各国权衡利益后的必然结果。

李钢(CFIRI 资深金融分析师)——从地缘上来看,去年海运价格上涨明显提高我国从美国和欧佩克国家进口石油的成本,因而在俄罗斯油价相对便宜之际,我国选择俄罗斯增加供给是行情与比较因素之选。而我国人民币和卢布互换合作为两国贸易往来提供了便利,卢布支付原油维系两国货币关联,这对降低风险和增强我国人民币国际化水平可谓一石二鸟。从政治与经济角度而言,中俄政治与经济历史承袭一衣带水,我国历来从俄罗斯进口石油占比较高,这也是双方经济更广泛合作的桥梁,经济互利共赢则为国际阵营博弈同心共济铺平道路。当下时节,我国从俄罗斯进口石油增加可为其解决燃眉之急,未来俄罗斯也将在国际政治经济竞争格局中为我国提供支持。我国作为能源消费大国的自给能力不足,石油作为中长期战略储备资源保持可持续稳定比较重要。相比较美国和欧佩克供给的竞争和复杂局面,我国从俄罗斯进口是保障我国战略储备稳定的关键。

综上所述,在俄乌冲突引起的复杂供需格局下,油价暴涨暴跌对全球经济影响深远始料不及,而这种新动向将继续影响今年的市场形势。美国能源战略所指在于再次主导全球能源局势,但欧佩克对此防范之力也备受关注。俄罗斯石油能够稳住亚洲市场则是其最终能源地位的关键,亚洲能源进口主动性和战略性考量可能事关能源全球供给的多极化稳定。预计今年油价涨跌胶着上限仍在120美元,下限深度也不排除70美元之下可能。因此,市场投资或跟踪全球通胀形势仍要保持中性谨慎思路,以短期、中期和长期趋势细分阶段和趋势。