作者:admin 发布时间:2023-01-24 02:20:16 分类:头条 浏览:229 评论:0

来源:国金证券 赵伟

2023年伊始,市场对美国是否会衰退产生了分歧:衰退或已经不再是一致预期,软着陆的概率边际上修。如果2023年上半年美国经济数据持续强化软着陆的预期,美联储会进一步抬升终点利率指引、推迟降息吗?市场会如何重新定价联邦基金利率的路径,权益资产风格如何选择,10年期美债利率还有多少下行空间?

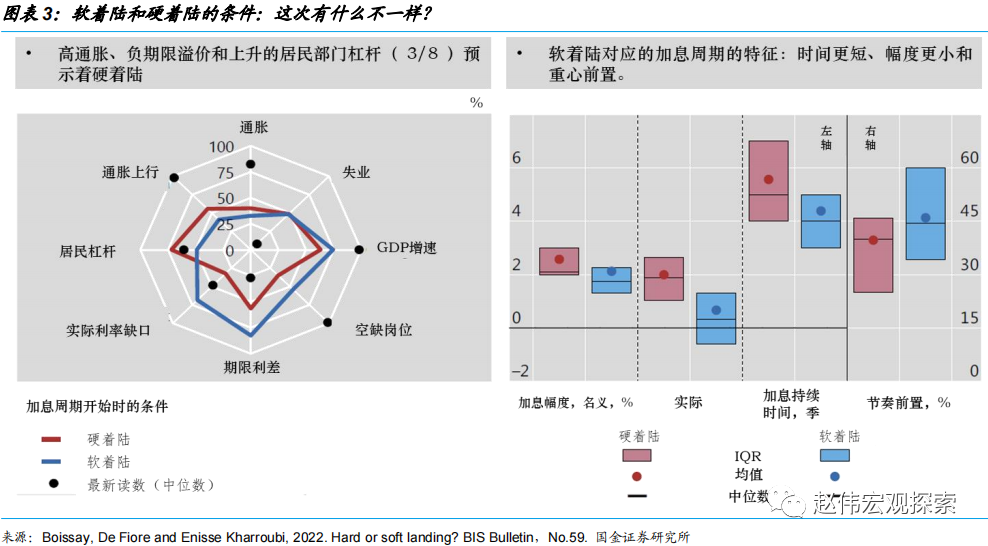

加息与否与衰退与否的条件概率是模糊的,重要的不是美联储是否加息,而在于加息的细节和经济条件。1.在其他条件相同的情况下,更短的加息周期和加息节奏的前置(front-loaded)都有助于实现软着陆;2.以高GDP增速、高职位空缺率、低期限利差、低实际利率、低居民杠杆率、低通胀和通胀下行为初始条件的加息周期更有可能实现软着陆。

本次美联储加息周期明显滞后于通胀,降息周期也明显滞后于经济周期,都指向“硬着陆”。截至2023年初,服务通胀仍创新高,美国或已越过扩张周期的顶点,但美联储加息周期尚未结束,降息的时点更要显著滞后于衰退的起点。考虑到当前美国经济走弱的现实和劳动力市场短缺的现状,这次很可能是一次非典型的“充分就业衰退”。

正文

在美国国内就业市场保持韧性,通胀持续下行,以及中国重启与欧洲经济连续好于预期的情况下,市场对2023年美国是否会衰退产生了分歧:衰退或已经不再是一致预期,软着陆的概率边际上修。如果2023年上半年美国经济数据持续强化软着陆的预期,美联储会进一步抬升终点利率指引、推迟降息吗?市场会如何重新定价联邦基金利率的路径,权益资产风格如何选择,10年期美债利率还有多少下行空间?

首先要回答的是:美联储加息与美国经济衰退是什么关系?软着陆、浅衰退和深衰退在交易和配置上有什么区别?更为根本的是:美国会不会衰退,以及深衰退还是浅衰退?

(一)美联储加息背景下,美国经济软着陆的概率被显著低估了

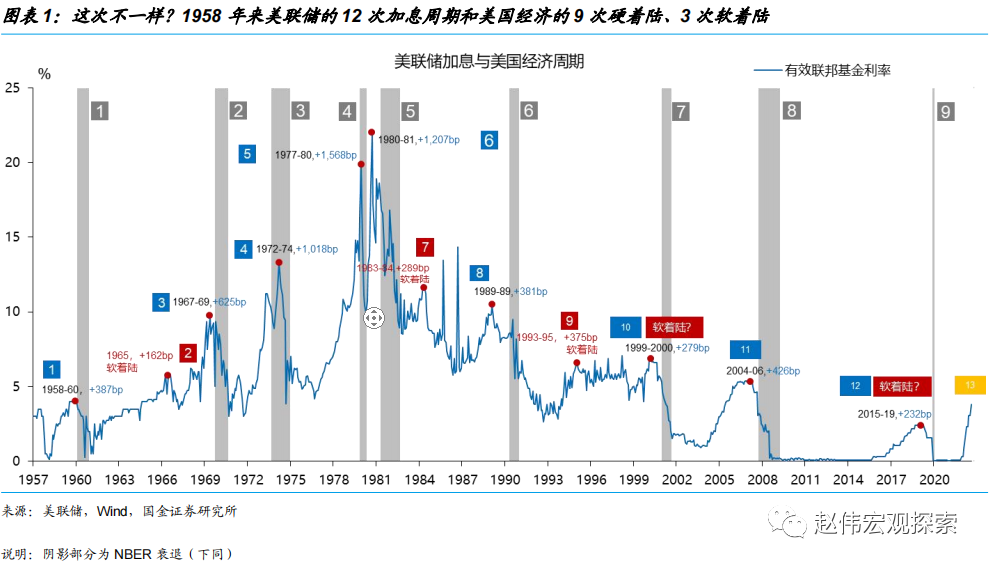

美联储加息与美国经济衰退存在一定的“领先-滞后”关系,如1980年、1981-82年、2001年、2008-2009年衰退之前都经历了加息周期。这一时间上的先后关系常被诠释为逻辑上的因果关系:美联储加息刺破了金融泡沫,扭转了经济-金融的正反馈循环,使得实体经济从加杠杆到去杠杆,进而导致经济衰退。美联储加息固然有收缩总需求的效应,但不宜脱离加息的细节、经济基本面,及其它外生冲击而简单地进行归因。

美联储加息周期后美国经济实现软着陆的概率或被显著低估了。1958至2021年共有12次加息周期,其后对应着9次衰退和3次软着陆(1965年、1983-84年和1993-95年)。在9次衰退中,根据实际GDP最大跌幅与均值的比较,可认为其中4次是浅衰退(1960、1970、1990-91和2001),5次是深衰退(1973-75、1980、1981-82、2008-09和2020)。

仅从统计层面而言,衰退和软着陆的概率分别为75%和25%。但这显然低估了后者。假如2020年没有新冠疫情,2015-2019年加息周期大概率对应着一次软着陆。仅考虑这一案例,衰退和软着陆的次数就分别修正为8和4,概率为67%和33%。如果再考虑2001年案例(典型的浅衰退)——叠加了“911”事件的冲击,次数将被修正为7和5,概率为58%和42%。那么,尚未结束的第13次加息周期是否会导致美国衰退,是深衰退还是浅衰退?

(二)软着陆的条件:加息的细节和经济基本面状况

加息与衰退不是一个“二值选择”问题,加息与否与衰退与否的条件概率是模糊的,更是弱因果关系。重要的不是美联储是否加息,而在于加息的细节和经济条件。

国际货币基金组织(BIS)基于对19个发达经济体和6个新兴经济体的70次货币紧缩的比较研究发现:1.在其他条件相同的情况下,更短的加息周期和加息节奏的前置(front-loaded)都有助于实现软着陆;2.以高GDP增速、高职位空缺率、高期限利差、低实际利率、低居民杠杆率、低通胀和通胀下行为初始条件的紧缩更有可能实现软着陆。

加息的时点(领先或滞后于通胀)、加息周期的长度、起点利率水平、加息幅度、加息的节奏(前置、均匀还是后置)和降息的时点(领先或滞后于衰退)都会影响软着陆的概率。一般而言,领先于市场通胀加息、领先于衰退降息、更短的加息周期、更低的起点利率、更小的加息幅度和前置的加息节奏都有助于实现软着陆。同样重要的是降息的时点——能否在通胀的压力缓解和经济衰退的压力增加时果断转向。

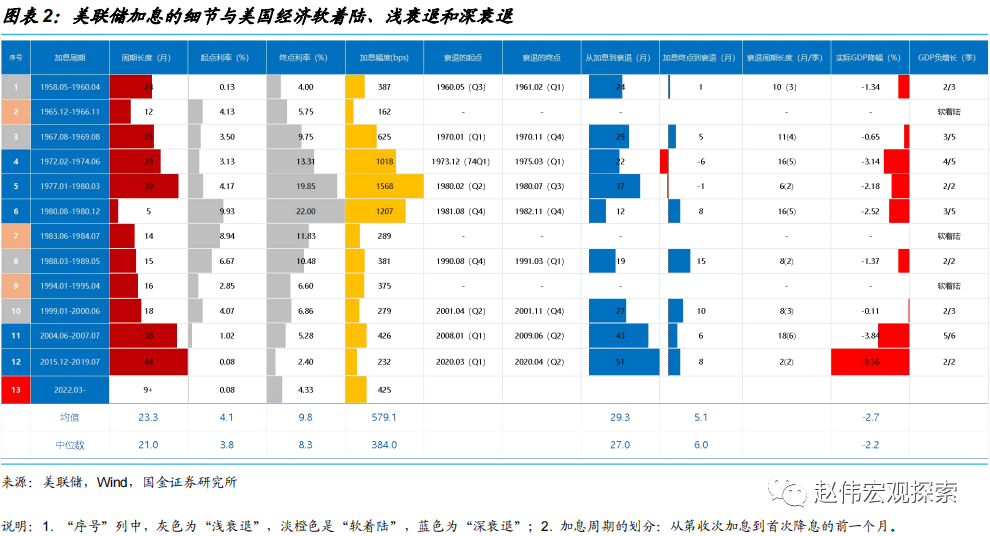

以1965年软着陆为例。1965年加息周期(1965.12-1966.11)时长12个月,在12次加息周期中排排序倒数第2(仅次于1980年沃尔克时代第一阶段加息)。加息幅度为162bp(4.13-5.75%),排序倒数第1。在1965年12月首次加息时,美国整体CPI通胀率仅为1.92%,虽然相对于年初上行了0.8个百分点,但仍处于低位。所以,可视之为一次“预防性加息”。值得补充的是,约翰逊时代扩张的财政政策也做出了重要贡献。

1983-84年同样是一次经典案例。第一,加息周期14个月,仅比1965年长2个月,历史排序中倒数第3;第二,加息幅度为289bp,是前9次加息周期中的次低值,仅次于1965年;第三,1983年6月首次加息时,美国整体CPI同比已经下降到2.47%;第四,在1984年3月CPI触顶下行后,沃尔克8月果断开始降息,且降息斜率更逗,幅度更大。

1994-95年也符合前述软着陆的条件。第一,加息周期长度16个月,比1983-84年多两个月,低于12次加息的平均值(约23个月,中位数21个月);第二,加息周期的起点为2.85%,为前10次加息周期的次低值(仅次于1958-60年);第三,加息幅度385bp,在前9次加息中排序倒数第3(紧随1983-84年);第四,在1994年1月开始加息时,美国整体CPI通胀率为2.45%,且处于下降通道中;第五,1995年5月降息周期与CPI通胀率的定点基本同步,表明降息的时点也非常及时。

在4次浅衰退中,1990-91年和2001年对应的加息周期都比较短(15和18个月),均小于历史均值(中位数);加息幅度也都低于均值(579bp)或中位数(384bp);从加息终点到衰退的距离看[1],这两次分别为15个月和10个月,说明美联储控制了紧缩的幅度,也即在衰退之前就开启了降息周期;1960年和1970年衰退对应的加息周期都比较长(24和25个月),幅度为387bp和625bp(均高于中位数,后者高于均值),但前一次加息起点为0.13,后一次加息起点到衰退的距离也长达29个月。

[1]部分反映了美联储行动的快慢——时间越长行动越快。

在5次深衰退中,最典型的“紧缩式衰退”是1973-75年、1980年和1981-82年,均发生在“大滞胀”时代。3次衰退对应的加息周期的长度分别为29、39和5个月,幅度分别为1,018、1,568和1,207bp。其中,前两次降息周期明显落后于经济周期——因为降息周期的起点落后于衰退周期的起点(分别为6个月和1个月)。

(三)这次有什么不一样?——一次非典型的“充分就业衰退”

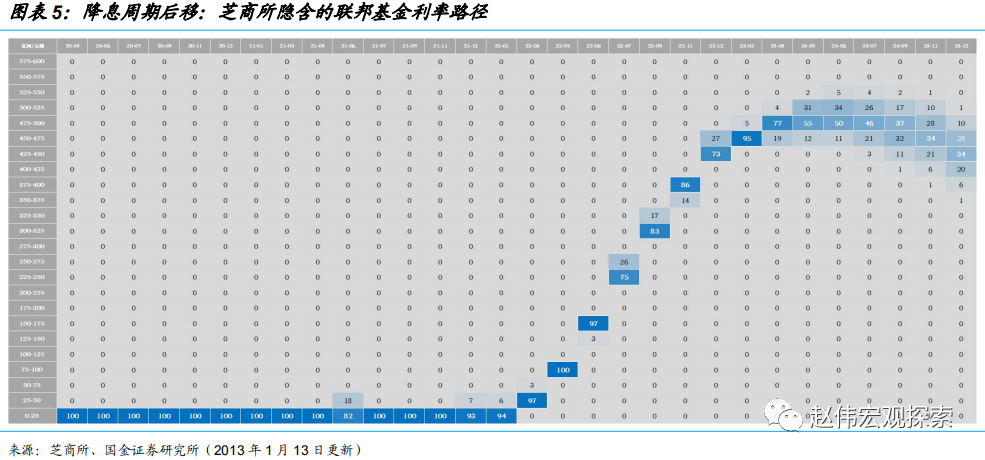

截止到2022年底,美联储第13次加息周期已进行9个月,累计加息幅度为425bp。芝商所隐含的信息是,市场定价的加息终点为475-500bp,首次降息的时间为2023年11月(2022年底为9月)。据此,本轮加息周期的起点为0、幅度475bp、长度为19个月。其中,幅度为1983年以来的最大值,长度比2004-2007年和2015-2019年都短。所以是一次起点很低、周期较短和幅度较大的加息周期,故而也是一次节奏很快的周期。仅从这3个变量中较难得到软着陆或硬着陆(含深衰退和浅衰退)的概率。

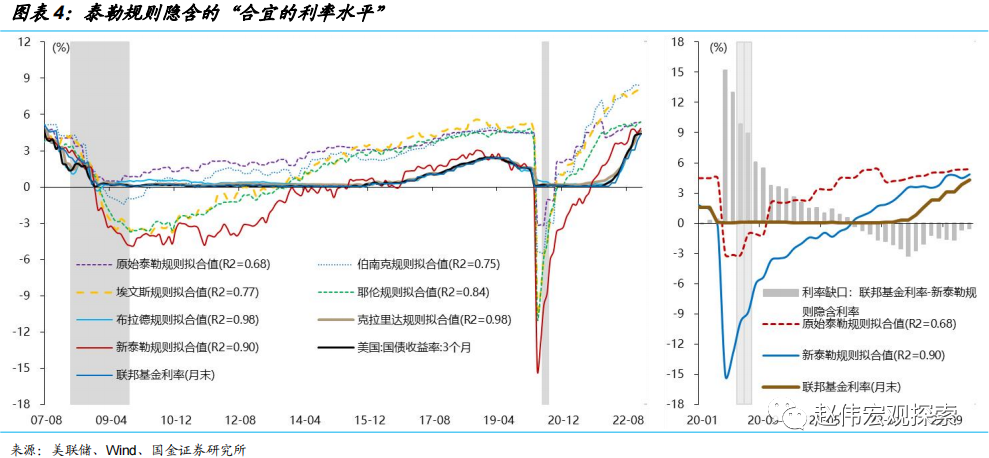

但是,这一次加息周期明显滞后于通货膨胀,降息周期也明显滞后于衰退周期。我们拟合的新泰勒规则能够较好的拟合2015-2019年加息路径。其隐含的联邦基金利率在2021年9月已经转正(0.4),而此时美联储尚未开始缩减资产购买规模(Taper),仍然认为通胀是临时的。在2022年3月首次加息时,美国整体与核心CPI通胀率已经分别上升至7.91%和6.42%%,且升势未止。2022年底美国或已越过扩张周期的顶点而进入衰退区间,但美联储加息周期尚未结束,降息的时点更要显著滞后于衰退的起点(可比1972-1974年)。

当然,负的实际利率缺口、高职位空缺率和2008年后持续修复的居民部门资产负债表都可以提升软着陆的概率。但2023年实际利率曲线或全面转正。相对于新泰勒规则隐含的利率水平,5%的终点利率意味着“过度紧缩”。

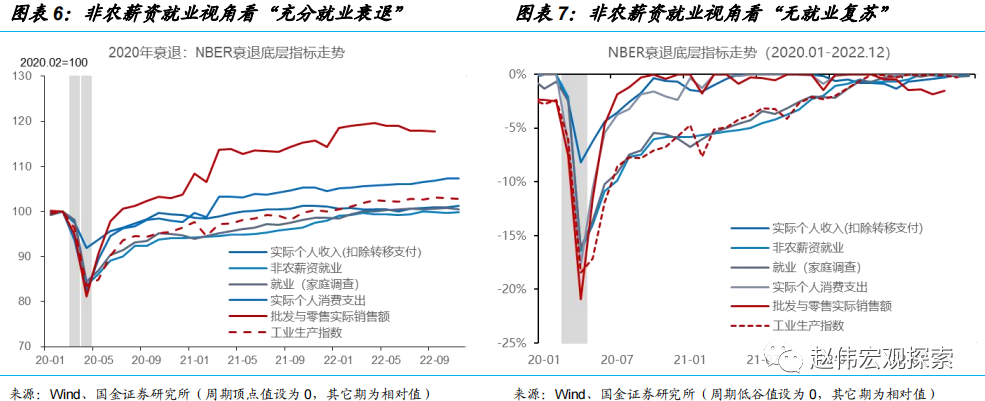

考虑到当前美国经济走弱的现实和劳动力市场短缺的现状,这次很可能是一次非典型的“充分就业衰退”:衰退仍是大概率事件,但期间失业率可能都不会大幅提升——前9次衰退的均值为3.81%,前8次为2.89%,最小的一次为1.5%(1980年6个月衰退阶段)。

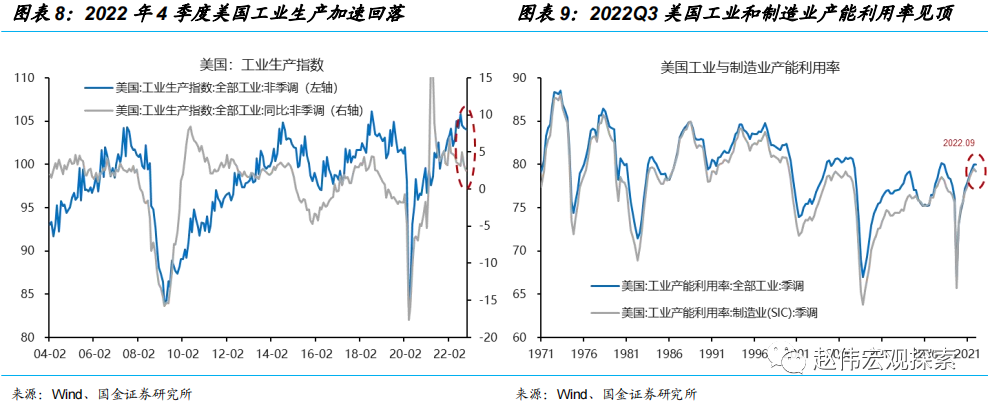

在NBER周期委员会观察的6个指标中,实际个人收入(扣除转移支付)早在2021年11月就已见顶。批发与零售实际销售额的高点出现在2022年4月。非农薪资就业、工业生产指数和家庭调查就业分别在2022年8月、9月和10月见顶,实际个人消费支出还在创新高,但11和12月持平。结合谘商会(TCB)经济领先指数、中小企业信心调查(NFIB)和金融条件来看,多数指标或继续向下,2022年底或成为周期的顶点。

通胀仍是美联储的主要关切,在未来一段时间仍是主导货币政策走向的关键变量。但值得强调的是,继2022年7月例会首次提到过度紧缩(more than necessary)风险后,12月例会美联储再次从风险管理(risk management)的角度讨论了平衡“过度紧缩”(主要担心货币政策的滞后效应)和“紧缩不足”风险的问题。有一部分成员开始认为,通胀风险已趋于平衡——向上的风险不再明显占优。

我们重申:2023年,在政策立场和紧缩力度上,美联储更需要在紧缩不足和紧缩过度之间取得平衡,以实现政策的跨期最优:短期压制通膨和中期降低衰退的深度(或实现软着陆)。政策的主次矛盾随着时间的推移而切换。2023年上半年,美联储或需要在双重目标间取得平衡,但不改变矛盾的主次关系。美联储会放缓加息节奏,而后停止加息,保持利率高位运行一段时间,监测通胀、就业、金融稳定和海外风险,预计主次矛盾将在2023年下半年逐步取得平衡。如果经济放缓速度超预期,在通胀向2%目标收敛的趋势明朗后,美联储会适时放缓缩表节奏,也会果断开启降息周期。

我们的基准判断是:1.联邦基金利率终点区间为[475,500bp],2023年底开始降息,但降息空间有限;2.美国经济“浅衰退”——充分就业衰退,时长3个季度(2023Q1-Q3)。对应的资产配置含义是:美股尚未充分定价企业盈利的下修,“右侧机会”尚需等待,2023年价值与成长风格面临切换;10年期美债收益率仍有下行空间。贵金属还存在上行空间。

风险提示:

1、全球疫情反复超预期。变异毒株等导致全球疫情仍存在反复的可能,或加大全球经济、供应链变化的不确定性。

2、地缘政治“黑天鹅”。逆全球化思潮或地缘政治冲突等,仍可能对全球和地区贸易产生负面影响。