作者:admin 发布时间:2023-01-27 08:20:06 分类:头条 浏览:322 评论:0

来源:华尔街见闻

美国科技巨头英特尔的四季度再次不及预期,这也是该公司在过去十个季度中第九次业绩逊于市场预期。该公司给出的今年一季度业绩指引更是被视作“灾难级”。

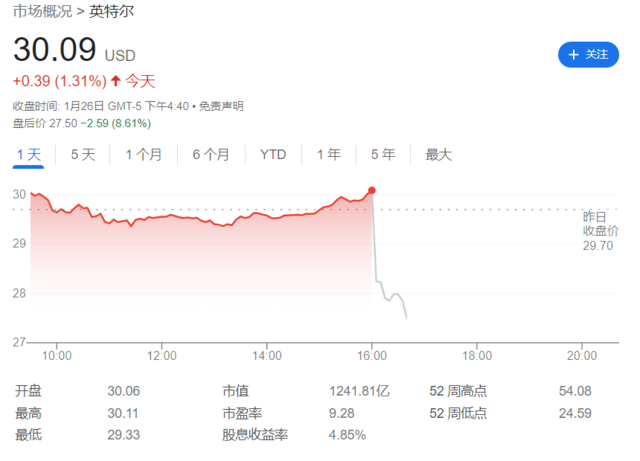

1月26日周四美股盘后,英特尔公布2022年四季度及全年业绩。

由于个人电脑芯片销售的下滑幅度超出预期以及利润丰厚的服务器硬件市场竞争激烈,英特尔四季度业绩未能达到市场预期,这也是该公司在过去十个季度中第九次业绩逊于市场预期。

财报显示,英特尔四季度营收为140亿美元,低于市场预期的145.8亿美元,创下2016年来最低季度收入,同比大幅下降32%,non-GAAP下降幅达28%;全年营收为631亿美元,同比下降20%,non-GAAP下降幅为16%。

四季度每股损失0.16美元,non-GAAP下每股损失0.1美元,大幅低于市场预期的每股收益0.16美元;全年每股收益1.94美元,non-GAAP下每股收益1.84美元。

英特尔给出的今年一季度指引更是被市场视作“灾难级”。英特尔预期2023年一季度营收在105至115亿美元之间,大幅低于市场预期的140亿美元,如果一季度的业绩落在指引范围内的低端,今年一季度的收入将是该公司2010年以来最低的;预计一季度每股损失0.8美元,non-GAAP下每股损失将为0.15美元,大幅低于市场预期的每股收益0.25美元。

财报发布后,英特尔盘后股价深跌近9%。

四季度,英特尔的毛利率从2021年四季度的53.6%大幅下降至39.2%,净亏损则达到7亿美元;non-GAAP下毛利率则从55.8%下降至43.8%,净利润大幅下降92%至4亿美元。

英特尔首席财务官David Zinsner称:

尽管宏观经济和市场环境对公司不利,但英特尔在第四季度的战略转型方面继续取得良好进展,包括推进我们的产品路线图和改进我们的运营结构和流程以提高效率,同时实现了在我们业绩指引范围内的业绩。

在2023年,我们将继续应对短期挑战,同时努力实现我们的长期承诺,包括提供基于开放和安全平台的领先产品,由大规模制造提供支持,并由我们出色的团队提供支持。

在去年四季度,我们采取措施调整组织规模并合理化我们的投资,优先考虑我们可以长期提供最高价值的领域。这些行动巩固了我们2023年30亿美元的成本削减目标,并为到2025年底实现80亿至100亿美元的成本削减奠定了基础。

拆分业务来看,去年四季度,包括个人电脑芯片在内的英特尔客户端计算业务部门贡献了66.3亿美元的收入,同比下降了36%,低于市场普遍预期的76.8亿美元。 有分析指出,这一季该部门的表现是这一部门自1990年代以来萎缩最大的一个季度。

英特尔数据中心和人工智能部门在四季度录得43亿美元的收入,同比下降33%,但仍略高于市场普遍预期的41.7亿美元。

包括网络产品在内的英特尔网络和创新部门四季度的收入为20.6亿美元,同比下降1%,低于市场普遍预期的22.6亿美元。

有媒体分析称,英特尔的这份财报反映了英特尔面临的无数挑战,而这些挑战在其主要收入来源,即个人电脑芯片市场陷入低迷前就已经令公司一蹶不振。在芯片领域,这份财报进一步证明该公司进一步落后于主要竞争对手台积电和韩国三星。

为了重回正轨,英特尔需要其下游公司,即计算机制造商快速处理芯片库存并恢复订购组件。这将帮助英特尔的财务状况,但英特尔雄心勃勃的改革计划已经令该公司财务状况捉襟见肘。

计算机行业正在经历一次巨大的调整。根据Northland Securities分析师Gus Richard的估计,2022年个人电脑出货量同比下降了16%,今年将再次下降至2.6亿台。

英特尔仍然主导着服务器处理器市场,在全球的市场份额超过70%。 但它在这个利润丰厚的市场上的地位已经下滑,该公司近年来推出新产品的速度很慢,而AMD、ARM等竞争对手却屡屡有所收获。 一些客户还在开发自研芯片以取代英特尔处理器。这一切都给曾经控制着99%处理器市场份额的英特尔带来了痛苦的挫折。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。