作者:admin 发布时间:2023-01-30 09:21:13 分类:头条 浏览:245 评论:0

来源:中邮证券研究所

原标题:中邮·策略|周观点:大路朝天,各走一边

主要观点

春节前,市场主要指数均出现大幅上涨,其中,科创50和创业板指数的表现明显强于上证50和上证综指,以计算机、电子为首的科技板块迎来爆发,相关行业涨幅居前。

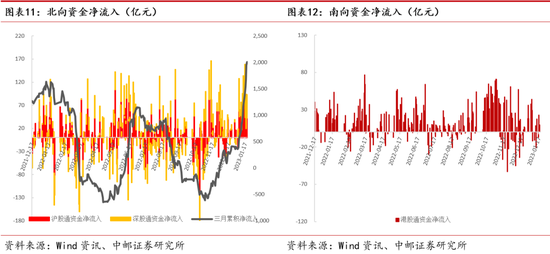

北向资金的持续大幅流入是市场行情的主要推动因素之一,节前一周北向资金净流入约485.15亿元。今年以来北向资金净流入高达1125.31亿元。随着美国加息放缓,人民币强势升值,人民币资产的配置性价比大幅提升。随着我国疫情防控的优化及稳经济政策的发力,经济复苏预期的强化或将进一步推动海外资金增配A股。在外资持续大幅流入的同时,节后内资的动向至关重要,外资和内资呈现出完全不同的投资方向,行业选择泾渭分明。

从行业来看,近一季度北向资金净流入最多的行业为食品饮料和非银金融,此外,北向资金近一个月亦大幅流入电力设备行业。从整体风格来看,外资更加偏好大消费和大金融等价值板块,同时逐渐增加对新能源等景气赛道的配置。

而国内资金则更加青睐科技成长类板块,如计算机、半导体、数字经济、新能源等行业。随着美日欧在半导体的合作加深,国内半导体产业链的国产替代逻辑更强,新能源的估值优势也在凸显,国内的机构投资者将更坚定在信创、新能源和半导体产业上的布局。

今年经济工作重心是扩大内需,把恢复和扩大消费摆在优先位置。因此,大消费板块的行情有望长期延续;而科技产业尤其是数字经济作为推动经济高质量发展的新动力(维权),具备良好的主题投资机会。从整体市场行情来看,当前正处于中强美弱、人民币升值的经济周期,同时流动性继续保持合理充裕,我们认为节后内资有望成为重要的增量资金,届时国内外资金或将形成共识推动春季行情的延续。此外,从短期来看,考虑到节前市场表现强势,同时春节假期期间外围偏暖,节后市场有望迎来开门红。

在配置方面,应持续关注疫后消费恢复、经济复苏的主线,同时把握科技成长板块的配置机会。继续推荐以食品饮料为核心消费板块;疫后改善较大的常规医疗、影视院线以及出行链等板块;以数字经济、计算机等科技成长板块;以及受益于经济复苏的金融、地产链板块。

数据指标回顾

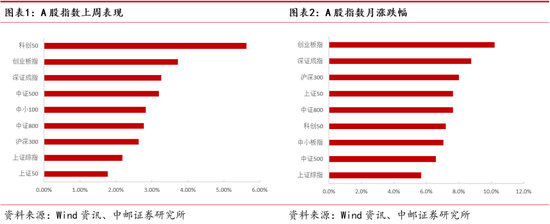

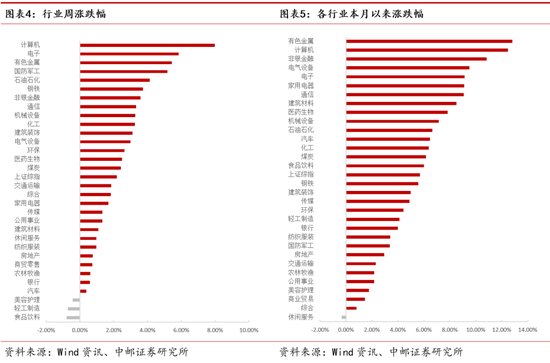

春节前一周,A股各指数全部收涨,其中领涨的是科创50,涨幅较小的是上证50。行业方面,节前一周各行业指数涨多跌少,领涨行业为计算机、电子、有色金属,跌幅靠前行业是食品饮料、轻工制造、美容护理。

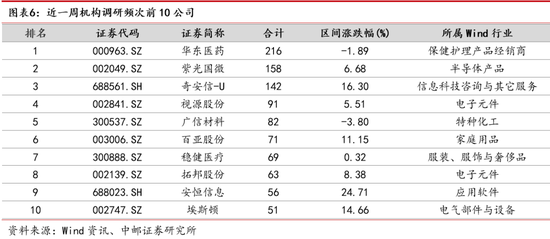

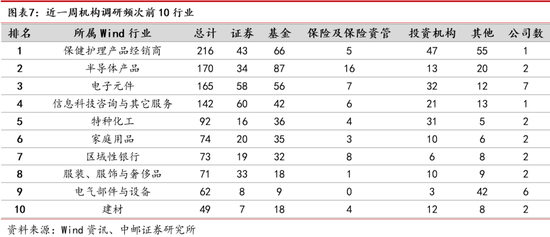

节前一周机构合计调研频次有所下降,机构调研热度仍处于低位。机构调研频次最高的公司为华东医药、紫光国微、奇安信-U等,前十公司所属行业相对分散,为医药、半导体、计算机、电子等行业;机构调研频次前三的行业为保健护理产品经销商、半导体产品和电子元件。

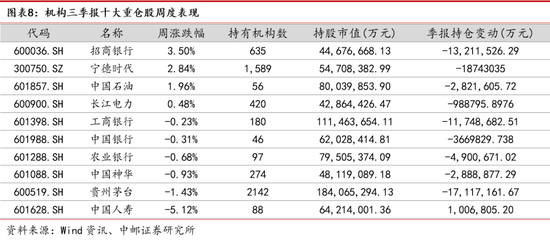

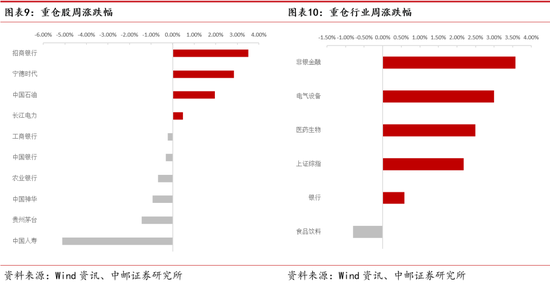

2022年Q3十大机构重仓个股中,节前一周招商银行、宁德时代上涨;中国人寿、贵州茅台等下跌。重仓行业中,非银金融、电气设备涨幅靠前。

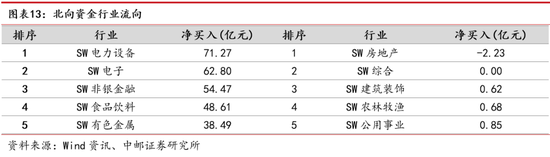

北向资金节前一周流入继续增加,净流入485.15亿元。北向资金流入行业集中在电力设备、电子、非银金融,流出行业靠前为房地产、综合、建筑装饰。

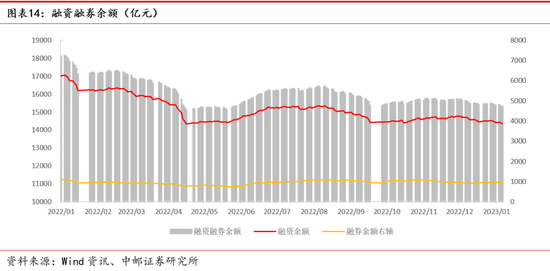

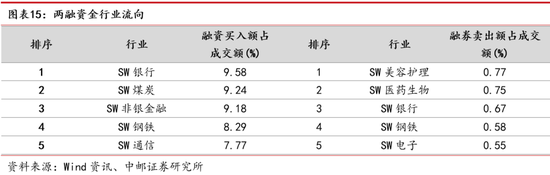

沪深两市最新两融余额15305.77亿元,近期基本持平。节前一周融资买入额占成交额靠前的行业为银行、煤炭、非银金融,融资卖出额占成交额靠前的行业是美容护理、医药生物、银行。

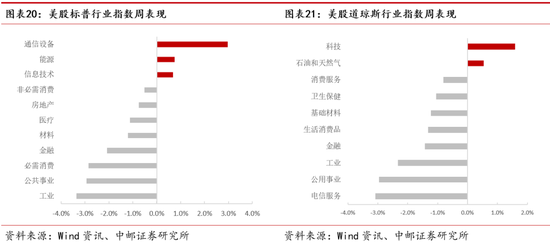

美股三大指数有涨有跌,其中道琼斯工业指数下跌2.71%,标普500下跌0.67%,纳斯达克指数上涨0.55%。从行业来看,涨幅靠前的是通信设备,跌幅靠前的是工业。

上周市场回顾

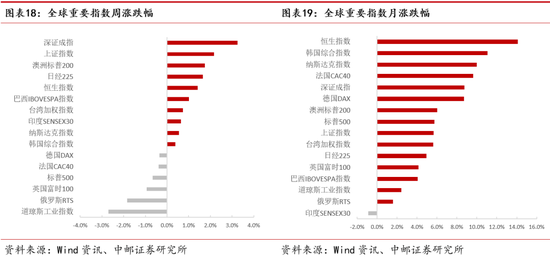

春节前一周,A股各指数全部收涨,其中领涨的是科创50,涨幅较小的是上证50。全球重要指数涨跌参半,其中涨幅靠前的是深证成指,跌幅靠前的是道琼斯工业指数。本月以来,A股各指数全部收涨,其中领涨的是创业板指,涨幅较小的是上证综指。今年以来,各指数全部收涨,其中领涨的是创业板指,涨幅较小的是上证综指。

行业方面,节前一周各行业指数涨多跌少,领涨行业为计算机、电子、有色金属,跌幅靠前行业是食品饮料、轻工制造、美容护理。各行业指数月度涨多跌少,领涨的行业是有色金属、计算机、非银金融,跌幅靠前的行业是休闲服务、综合、商业贸易。

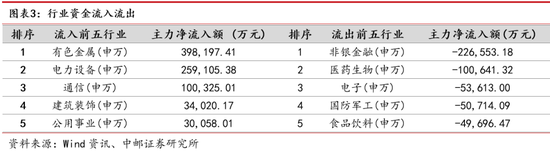

行业资金上周有色金属(申万)行业净流入靠前,净流出最多的是非银金融(申万)。

机构调研情况

节前一周机构合计调研频次有所下降,机构调研热度仍处于低位。

节前一周机构调研频次最高的公司为华东医药、紫光国微、奇安信-U等,前十公司所属行业相对分散,为医药、半导体、计算机、电子等行业;机构调研频次前三的行业为保健护理产品经销商、半导体产品和电子元件。

机构三季报重仓股表现

2022年Q3十大机构重仓个股中,上周招商银行、宁德时代上涨;中国人寿、贵州茅台等下跌。

重仓行业中,上周非银金融、电气设备涨幅靠前。

北向资金流动

北向资金节前一周净流入485.15亿元,南向资金净流入25.55亿元。

节前一周北向资金流入行业集中在电力设备、电子、非银金融,流出行业靠前为房地产、综合、建筑装饰。

两融资金动向

沪深两市最新两融余额15305.77亿元,近期基本持平。

节前一周融资买入额占成交额靠前的行业为银行、煤炭、非银金融,融资卖出额占成交额靠前的行业是美容护理、医药生物、银行。

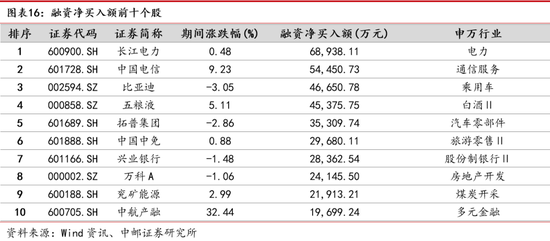

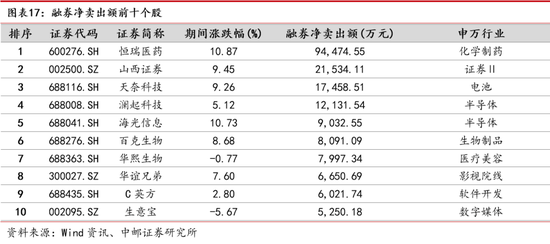

节前一周融资净买入额靠前的个股有:长江电力、中国电信、比亚迪;融券净卖出额靠前的个股为:恒瑞医药、山西证券、天奈科技。

美国股市情况

美股三大指数有涨有跌,其中道琼斯工业指数下跌2.71%,标普500下跌0.67%,纳斯达克指数上涨0.55%。

从行业来看,涨幅靠前的是通信设备,跌幅靠前的是工业。

一周涨幅靠前的中概股有中北能、MICROALGO、研控科技、易电行、美华国际医疗。

主要观点与风险提示

春节前,市场主要指数均出现大幅上涨,其中,科创50和创业板指数的表现明显强于上证50和上证综指,以计算机、电子为首的科技板块迎来爆发,相关行业涨幅居前。

北向资金的持续大幅流入是市场行情的主要推动因素之一,节前一周北向资金净流入约485.15亿元。今年以来北向资金净流入高达1125.31亿元。随着美国加息放缓,人民币强势升值,人民币资产的配置性价比大幅提升。随着我国疫情防控的优化及稳经济政策的发力,经济复苏预期的强化或将进一步推动海外资金增配A股。在外资持续大幅流入的同时,节后内资的动向至关重要,外资和内资呈现出完全不同的投资方向,行业选择泾渭分明。

从行业来看,近一季度北向资金净流入最多的行业为食品饮料和非银金融,此外,北向资金近一个月亦大幅流入电力设备行业。从整体风格来看,外资更加偏好大消费和大金融等价值板块,同时逐渐增加对新能源等景气赛道的配置。

而国内资金则更加青睐科技成长类板块,如计算机、半导体、数字经济、新能源等行业。随着美日欧在半导体的合作加深,国内半导体产业链的国产替代逻辑更强,新能源的估值优势也在凸显,国内的机构投资者将更坚定在信创、新能源和半导体产业上的布局。

今年经济工作重心是扩大内需,把恢复和扩大消费摆在优先位置。因此,大消费板块的行情有望长期延续;而科技产业尤其是数字经济作为推动经济高质量发展的新动力,具备良好的主题投资机会。从整体市场行情来看,当前正处于中强美弱、人民币升值的经济周期,同时流动性继续保持合理充裕,我们认为节后内资有望成为重要的增量资金,届时国内外资金或将形成共识推动春季行情的延续。此外,从短期来看,考虑到节前市场表现强势,同时春节假期期间外围偏暖,节后市场有望迎来开门红。

在配置方面,应持续关注疫后消费恢复、经济复苏的主线,同时把握科技成长板块的配置机会。继续推荐以食品饮料为核心消费板块;疫后改善较大的常规医疗、影视院线以及出行链等板块;以数字经济、计算机等科技成长板块;以及受益于经济复苏的金融、地产链板块。

风险提示:疫情反复不利因素、经济数据不及预期、中美摩擦加剧、俄乌冲突恶化、全球金融环境不稳定影响,上市公司盈利情况不及预期等。

报告信息

证券研究报告《中邮证券-策略研究周报:大路朝天,各走一边》

对外发布时间:2023年1月29日

报告发布机构:中邮证券有限责任公司

分析师:黄付生 SAC编号:S1340522060002

研究助理: 段利强 SAC编号:S1340122070041

机构销售通讯录