作者:admin 发布时间:2023-01-31 11:30:14 分类:头条 浏览:262 评论:0

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中国基金报

晨曦

大家上午好,一起来关注今日市场开盘情况和最新动态~

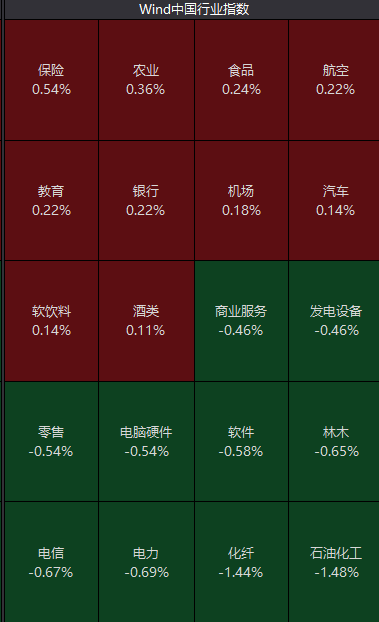

继昨日市场的高开低走后,1月31日,上证指数低开0.1%,深证成指跌0.18%,创业板指跌0.22%,主要指数中仅有北证50开盘飘红。

盘面上,石化、零售、软件、医药跌幅靠前,稀土永磁、web3.0、锂电池题材走弱;人工智能、一体化压铸题材活跃。

港股市场上,三大指数集体飘红:恒指高开0.55%,恒生国企涨0.74%,恒生科技涨0.76%。

比亚迪股份涨超3%,领涨蓝筹,2022年净利润预增逾4倍;理想汽车涨近2%。

1月31日,央行公告称,为维护月末流动性平稳,1月31日以利率招标方式开展了4710亿元7天期逆回购操作,中标利率2.0%。

Wind数据显示,今日3010亿元逆回购到期,因此当日净投放1700亿元。

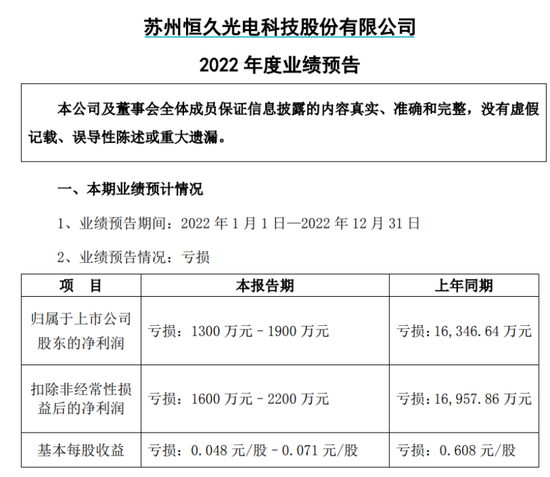

恒久科技9天8板

业绩续亏热度不减

1月31日,恒久科技开盘后再度涨停,成功拿下“9天8板”的战绩。截至发稿,恒久科技股价15.82元/股,涨幅10.01%,今年以来股价涨幅已达到120.64%。

作为市值较低的小盘股,恒久科技本身易吸引游资关注炒作,且其所涉及的数字经济、军工、信创概念近期都有较为亮眼的表现。

但从业绩上看,恒久科技2022年度仍将呈现亏损局面。据恒久科技昨日披露2022年度业绩报告显示,预计全年净利润约为-1900.0万元至-1300.0万元。

对于亏损原因,恒久科技表示,报告期内,受新冠肺炎疫情持续的影响下,公司控股子公司福建省闽保信息技术有限公司业务开展受到较大影响,政府信息安全类需求减少,新业务开展缓慢,部分应收账款无法收回,造成2022年整体经营业绩亏损。

ChatGPT概念火了!

汉王科技两连板

1月31日,受科技巨头布局智能聊天机器人等消息影响,A股ChatGPT概念及人工智能板块持续拉升。截至发稿,汉王科技喜提2连板,赛为智能(维权)获20CM涨停。

海天瑞声涨超12%,云从科技、传智教育、宏景科技、拓尔思、天玑科技等多只股拉升。

近日,ChatGPT“小作文”《粤港澳大湾区2035区域现代化战略规划》刷屏,AIGC概念受市场广泛关注。此外,有消息称百度计划推出一款人工智能(AI)聊天机器人服务,和最近爆红的ChatGPT类似,可能会成为中国在聊天机器人竞争中备受关注的一款产品。

在此之前,微软1月24日在其官方博客宣布,已与OpenAI扩大合作伙伴关系,将向OpenAI进行一项为期多年、价值数十亿美元的投资,以加速其在人工智能(AI)领域的技术突破。美国当地时间1月26日,数字媒体公司BuzzFeed表示,公司将依靠ChatGPT的创建者OpenAI来加强部分内容创作。

财通证券研报指出,ChatGPT是AIGC技术进展的里程碑,该模型使得利用人工智能进行内容创作的技术成熟度大幅提升,有望成为新的全行业生产力工具,提升内容生产效率与丰富度。部分行业如搜索引擎、文稿创作、艺术设计等可能出现行业格局与商业模式的骤变,全行业“AI+”浪潮已至。

业绩爆雷股开盘领跌

佳沃食品20CM跌停

最近两日,多家上市公司集中披露2022年业绩预告,部分业绩不及预期个股在今日上午出现跌停。

例如,佳沃食品开盘不久即呈20CM跌停,股价来到18.76元/股,市值32.7亿元。

佳沃食品近期披露2022年年度业绩预告显示,预计2022年归属于上市公司股东的净亏损10亿元至16亿元;扣除非经常性损益后的净亏损9.8亿元至15.7亿元。另外,佳沃食品预计期末净资产为负值,在2022年年度报告披露后,公司股票交易将有被实施退市风险警示的风险。

类似的,上午左江科技亦接近20CM跌停,截至发稿股价97.75元/股,跌幅19.55%。业绩预告显示,左江科技预计2022年全年亏损1.2亿元至1.8亿元,同比上年减2218.27%至3277.41%。

此外,金一文化、京蓝科技、华软科技、步长制药等多只个股昨日均披露业绩爆雷或不及预期情况,今日上午开盘迅速跌停。

中国1月官方制造业PMI50.1%

经济景气水平回升

1月31日,国家统计局公布数据显示,中国1月官方制造业PMI为50.1%,比上月上升3.1个百分点,升至临界点以上,制造业景气水平明显回升。

从企业规模看,大型企业PMI为52.3%,比上月上升4.0个百分点,高于临界点;中、小型企业PMI分别为48.6%和47.2%,比上月上升2.2和2.5个百分点,均低于临界点。

从分类指数看,在构成制造业PMI的5个分类指数中,新订单指数高于临界点,生产指数、原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。

生产指数为49.8%,比上月上升5.2个百分点,表明制造业生产景气水平较快回暖。

新订单指数为50.9%,比上月上升7.0个百分点,表明制造业市场需求有所回升。

原材料库存指数为49.6%,比上月上升2.5个百分点,表明制造业主要原材料库存量降幅明显收窄。

从业人员指数为47.7%,比上月上升2.9个百分点,表明制造业企业用工景气度有所上升。

供应商配送时间指数为47.6%,比上月上升7.5个百分点,表明制造业原材料供应商交货时间延长情况有所改善。

据国家统计局服务业调查中心高级统计师赵庆河解读,1月份制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为50.1%、54.4%和52.9%,高于上月3.1、12.8和10.3个百分点,三大指数均升至扩张区间,我国经济景气水平明显回升。

编辑:乔伊