作者:admin 发布时间:2023-01-31 18:01:05 分类:头条 浏览:209 评论:0

南华研究院 夏莹莹Z0016569张冰怡F03099601

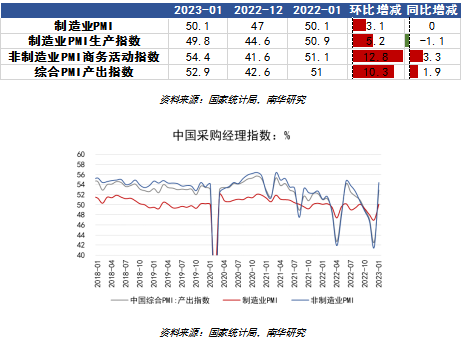

新年伊始,中国1月PMI数据公布,1月制造业PMI指数录得50.1,非制造业商务活动PMI录得54.4和综合PMI产出指数录得52.9,环比改善均非常明显,非制造业商务活动指数的回升带来主要贡献。横向比较,非制造业的景气度得到大幅度地回升。

制造业PMI

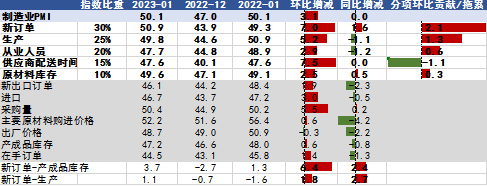

1月制造业PMI录得50.1,重新站到荣枯线以上,环比增3.1,同比持平,制造业整体从收缩转为环比小幅扩张,景气度有所回升。但是值得注意的是,PMI指数的计算是环比的概念,体现的是本月相较上月的景气度变化;12月在疫情感染高峰的影响下,供需两端均受到比较大的抑制,存在低基数效应。从分项上来看,新订单和生产对于制造业PMI的改善的贡献相对较大。

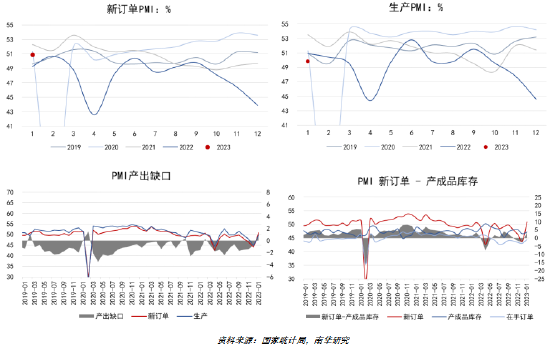

供需和库存:制造业新订单PMI录得50.9,制造业生产PMI录得49.8。从分项表现上来看,新订单重新进入扩张区间,需求有所回升,同比改善;而生产分项虽然依然处于收缩区间,但环比增5.2,录得49.8,说明收缩的速度得到明显放缓,基本可以达到与上月持平。产出缺口(新订单-生产)转正,需求增加的速度超过供给,需求短期底部或现。同时,新订单和产成品库存的差值也转为正值,经济内生需求增加,而产出缺口的存在成为下游产成品库存依然属于收缩区间的原因之一。1月制造业PMI原材料库存录得49.6,环比增2.5;结合供需指标来看,下游需求的回暖尚未完全传导至上游,我们预计2月生产和新订单分项大概率能够双双站上荣枯线,当前库存正从前期的主动降库转为被动降库。

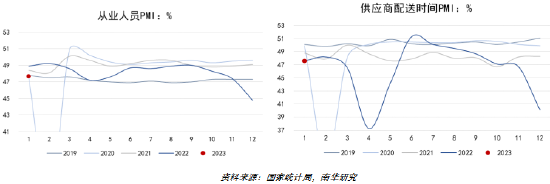

从业人员:12月的新冠集中感染潮导致劳动力到岗严重不足,12月的从业人员分项录得44.8,环比降2.6。随着感染高峰过去,1月的从业人员PMI为47.7,环比增2.9,但因1月元旦和春节双节的影响,该分项依然处于收缩区间,预计2月有进入扩张区间的可能。

供应商配送时间:制造业原材料供应商配送时间转头向上,该指标是个逆指数,说明原材料供货商的配送时间越来越短,越顺畅,(1-配送时间)变小,对制造业综合指数的计算形成拖累。按照以往的逻辑,经济越繁荣,物流运输更容易拥堵,则配送时间越慢。但是当前中国的经济现状下,这套惯用的理论却并不成立。当前配送时间的加快并不代表着经济环比更不景气。前期在较为严格的疫情防控政策的影响下,物流运输限制非常大,导致供应商的配送时间拉长。随着政策优化和感染高峰过去,物流得到比较好的恢复。同时,恰逢春假,物流运输活动减少。

行业细分层面,根据国家统计局公布文件,农副食品加工、医药、通用设备、铁路船舶航空航天设备等9个行业的生产指数和新订单指数均位于扩张区间,医药制造业产需增长明显,两个指数均升至65.0%以上高位景气区间。重点行业中的高技术制造业、装备制造业、消费品行业和高耗能行业PMI分别为52.5、50.7、50.9和48.6,较上月增5.1、4.7、4.0和1.2,景气水平不同程度改善。高技术制造业、装备制造业和消费品行业新订单指数分别为55.6、52.3和52.4,高于上月11.2、10.3和8.5个百分点,均升至扩张区间,行业市场需求有所回暖。

制造业大、中、小企业PMI

大、中、小企业的PMI均有所回升;其中大型企业的回升幅度相对较大,环比增8.7,重回扩张区间且增速较高。国家统计局调查结果显示,大、中、小型企业中反映劳动力供应不足的比重均低于11.0%,较上月明显下降,员工短缺制约生产的情况有所缓解。各个规模中,新订单和生产指标的改善是PMI回升的主要拉动项,尤其是领先指标新订单PMI的大幅度改善,可以视为一个非常积极的信号。对于大型企业来说,新订单和生产重回扩张区间,且新订单增速高于生产,说明需求增速高于供给;对于中小企业来说,虽然新订单和生产依然处于收缩区间,但是收缩速度明显放缓,而且两者也表现出需求增速强于或和供给增速接近持平的现象,触底回升可期。

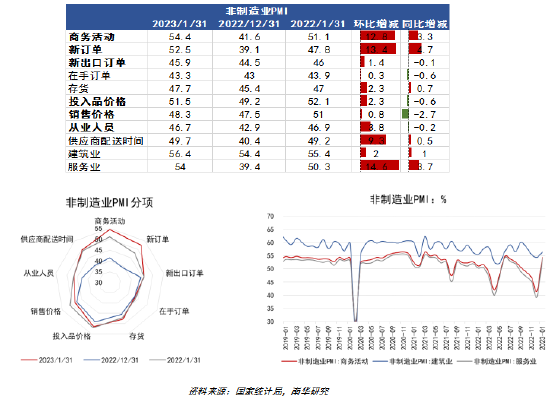

非制造业PMI

1月非制造业商务活动PMI同环比改善极为明显,录本期得54.4,环比增12.8,同比增3.3。从数据上来看,非制造业重新恢复至荣枯线以上,重新进入扩张区间。从其他项来看,新订单、供应商配送时间和从业人员三项同环比回升较多。建筑业和服务业的数据均传递出积极的信号。

建筑业:建筑业维持在扩张区间,且在经理连续四个月的增速放缓之后,出现增速转增的迹象,扩张速度较快。从分项上看,新订单和从业人员环比增幅较大,对建筑业的高增速起到较好的推动。12月新订单的落下50荣枯线,虽然房地产等行业商务活动指数仍低于临界点,1月的改善对于建筑业来说有积极的预期。建筑业业务活动预期指数录得68.2,较上月增6.7,说明随着相关政策的提出、落地、生效和推进,建筑业企业对市场有相对乐观的预期。

服务业:服务业的环比回升,主要由新订单带动,新订单分项较12月环比增14.2。根据国家统计局公告,铁路运输、航空运输、邮政、货币金融服务、保险等行业商务活动指数位于60.0%以上高位景气区间;受疫情影响较大的零售、住宿、餐饮等行业商务活动指数均重返扩张区间。

无论是建筑业还是服务业,具有领先性的指标——新订单均给出了乐观的信号。我们预计在春节后的2月,防疫政策优化的效果将进一步显现,同时基建、地产相关的政策的推进将促使非制造业从谷底回升后,短期保持高增速。

1月PMI数据对于有色金属有何意义?

对于商品,我们关注的是预期差。制造业PMI预期值为49.8,公布值为50.1,前值47,预期差0.3;非制造业PMI预期值为52,公布值为54.4,前值41.6,预期差2.4。截止数据公布时,预期值和前值之间的差往往已经被交易了,若预期差偏离较大,且其他条件不变,盘面会进行相应的调整。从本次数据公布来看,虽然数据整体上给予了积极信号,但是大部分的乐观预期已经被交易,从节前商品和股市的多头狂欢可见端倪,因此公布后相关度较高的有色和黑色盘面波动不大。

PMI数据是有色金属需求侧景气度的重要反馈。需求层面我们需要关注新订单增速的可持续性以及库存方面的变化。当前有色金属铜、铝、锌处于经历低库存后逐渐转增的阶段,季节性累库的幅度在当下尤为重要。前面我们提到,预计2月生产和新订单分项大概率能够双双站上荣枯线,当前库存或从前期的主动降库向被动降库转变。针对有色金属来说,在之前的几个月,我们确实看到下游因需求不佳,先开始主动降库。随着新订单的回升,若有色下游的高频数据(如镀锌板卷产量、库存等)出现同样乐观的变化,那么需求的增加将向上传导,将增加出库量。而PMI中的库存指标指的是主要原材料库存,有色行业中对应的是上游库存,不同品种的上游供应情况存在分化,并不和PMI中的原材料库存保持完全一致,这和资源国的稳定性、海外资源依赖度以及生产利润等有很高的关系。例如,当前锌的单吨冶炼利润(不含28分成)约2000元/吨(利润率大于8%),铝的冶炼利润约1000-1200元/吨(利润率约6.5%-7%),而铜的长单冶炼利润约532元/吨(利润率小于1%)、现货冶炼利润1530元/吨(利润率约2%)。又比如,铜精矿的TC自22年12月开始就进入下跌趋势,而锌精矿的TC处于流畅的上升趋势且有进一步上涨的可能。而铝土矿、氧化铝对于铝锭供给的影响又是另一番逻辑。

因此,对于有色金属来说,PMI指数的变化对于需求侧有更清晰的指向性意义,并且结合细分品种的高频数据能过够对需求预期有所指引;而供给侧则因品种而异。

重要申明:本报告内容及观点仅供学习和参考,不构成任何投资建议。市场有风险,投资需谨慎。