作者:admin 发布时间:2023-01-31 20:40:26 分类:头条 浏览:198 评论:0

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

每经记者 曾子建 每经编辑 叶峰

投基Z世代,Z哥最实在。

昨天,大盘高开低走,今天终于陷入了调整,沪指下跌10多个点,成交量再度萎缩。

尽管北向资金依旧扫货超百亿,但独木难支,兔年的开局,说实话并没有想象中的强。

可以肯定,最近两天的行情,投资者是不满意的,但Z哥觉得,其实也还算正常。毕竟,春节之前那一波,A股已经涨了不少,沪指从底部起来涨了近15%,创业板指数涨了18%,调整一下也是很正常的。

Z哥统计了一下,从去年11月以来,接近20只个股股价翻番,涨幅超过50%的个股已经超过120只,而涨幅超过30%的个股,多达500多只。

再说港股市场,那就涨得更多了。恒生指数从底部起来涨了55%,恒生科技指数累计涨幅更是高达78%。所以,春节后的两个交易日,港股调整更加猛烈,毕竟获利盘更多。

再说今天的盘面,昨天的概念炒作今天明显降温了,市场关注更多回到了基本面,也就是上市公司的业绩。

最近,大量公司发布了2022年业绩公告,有几家龙头公司的业绩尤其扯眼球。

比如,7家A股航空公司去年全部预亏,合计亏损可能超过1300亿。

还有新能源车龙头比亚迪,预计去年净利润160亿~170亿,同比增长425%~458%。

医药龙头康龙化成,预计去年净利润13.12亿~14.45亿,同比减少21%~13%。

这些重要公司的业绩发布之后,有些对股价产生了明显的影响,比如康龙化成今天跌超9%,有些影响并没有那么大,比如中国国航、比亚迪,今天的波动都不算大。

但是,Z哥想说的是,公司的业绩预告发布,对于整个市场神经的触动非常明显,大家不得不将注意力进行转变,从那些虚无缥缈的概念、故事中,转移到实实在在的基本面上,尤其是转移到业绩大幅预增的公司上。

不管公布的业绩预告,最终能否带来股价的大涨,但只要是大幅增长的,总不至于差吧。

所以,今天Z哥分享一些近期发布业绩大幅预增公告,且这些公司目前股价都还处于相对低位的公司,Z哥认为都值得关注。

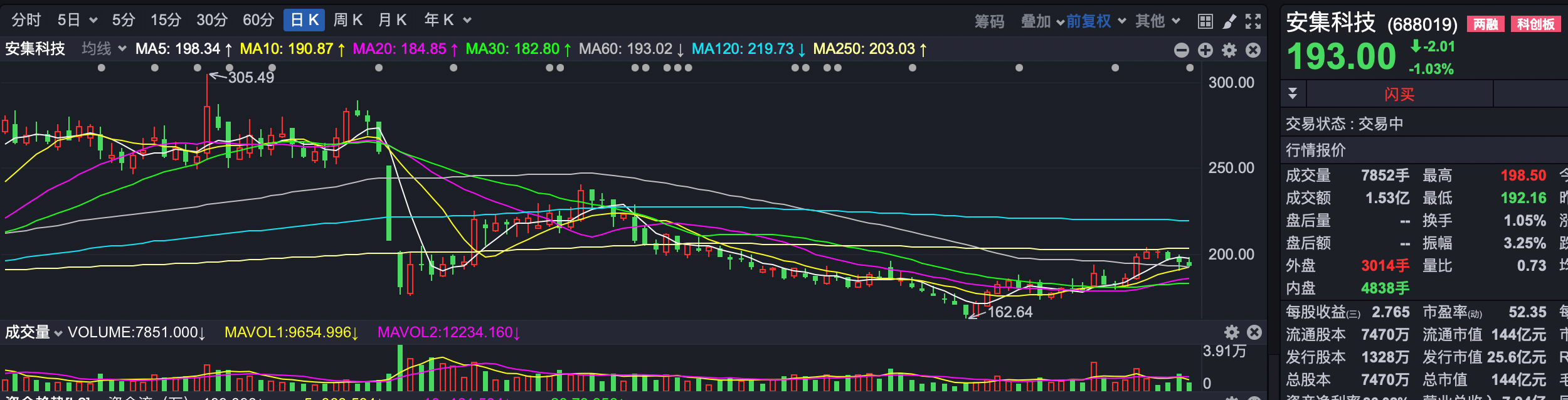

安集科技:

预计年报业绩:净利润2.72亿元至3.32亿元,增长幅度为1.17倍至1.65倍。

变动原因:2022年度,公司始终保持市场敏锐度,在“立足中国,服务全球”的战略定位下,公司持续保持与现有客户积极紧密合作的同时,加大力度开拓市场,客户用量及客户数量进一步上升,公司营业收入稳健增长,进一步加速国产替代进程。公司持续研发投入,在铜及铜阻挡层抛光液、介电材料抛光液、钨抛光液、基于氧化铈磨料的抛光液、衬底抛光液、功能性湿电子化学品和新材料新工艺的基础上,公司完成了电镀液及添加剂技术平台的搭建和加强,形成了八大产品平台的布局。

浙江鼎力:

预计年报业绩:净利润12.30亿元至13.27亿元,增长幅度为39.04%至50.01%。

变动原因:(一)主营业务影响报告期内,公司迎难而上,积极应对挑战,坚持稳中求进,取得了较好经营业绩,主要原因如下:一是海外市场客户需求增加,公司积极加大海外市场销售力度,适时建立多个海外子公司并组建本土团队,多点开花,进一步拓宽海外销售渠道,实现海外市场销售收入及利润增长较快。二是公司不断加深、加强电动化、差异化产品发展路线,积极响应客户需求,凭借领先的研发创新优势、智能制造优势、品牌价值优势和营销服务优势持续提升产品市场竞争力,实现经营业绩较好增长。三是受益于原材料价格、海运费、汇率等外部环境因素的正向影响。

海目星:

预计年报业绩:净利润3.704亿元至3.955亿元,增长幅度为2.39倍至2.62倍。

变动原因:主要系公司订单持续增长,报告期验收项目增加。截至2022年12月31日公司新签订单约77亿元(含税),同比增长约35%;在手订单约为81亿元(含税),同比增长约59%。同时,随着公司业务规模扩大,公司规模效应逐步显现,盈利能力显著提升。

漱玉平民:

预计年报业绩:预计2022年度净利润为2.1亿元~2.6亿元 同比增长82.73%~126.24%。

变动原因:门店规模的快速扩张导致营业收入增长。公司坚持直营连锁为主的营销模式和区域深耕的稳健扩张策略,2022年,通过“自建+并购+加盟”的发展战略,不断拓展空白区域和市场。同时,公司大力发展加盟业务,全面提升加盟店的经营能力和业绩。直营及加盟门店的快速增长,使得公司整体营业收入大幅增加。不断推进数字化转型,进一步提升管理效率。公司优化了IT治理架构、应用架构、数据架构与技术架构,也进一步完善了数字化转型组织、数字化转型流程与数字化转型机制,助力公司管理效率的提升。

山推股份:

预计年报业绩:预计2022年归母净利润6.05亿元-6.82亿元,同比增长255%-300%。

变动原因:报告期内,公司减资退出小松山推工程机械有限公司确认投资收益2.99亿元以及因收到山东德工搬迁补偿金确认非流动资产处置收益0.87亿元,使得利润同比大幅增加。

云路股份:

预计年报业绩:预计2022年年度实现净利润为2.23亿元~2.28亿元,与上年同期相比,将增加约1.03亿元~1.08亿元,同比增加86.22%到90.4%。

变动原因:公司产品作为高效、节能的先进软磁材料符合国家“碳中和”战略导向,公司非晶系列产品、磁性粉末系列产品持续扩产,下游市场需求旺盛,市场销量大幅提升,市场占有率不断提高;公司近三分之一的收入为海外销售,汇率波动对公司2022年业绩产生积极贡献;此外,公司的行业竞争力不断提升,毛利率稳步提升,盈利能力不断增强。

联得装备:

预计年报业绩:预计2022年归属于上市公司股东的净利润7000万元~8000万元,同比增长210.51%~254.87%。

变动原因:公司始终坚持科技创新、人才强企,持续加大研发投入,以客户需求为导向,进一步优化产品结构,提升公司的核心竞争力,加深与客户的战略合作;同时,公司不断深化降本增效举措,降低运营成本,提升管理效益,巩固提高产品竞争力,实现营业收入稳步增长,毛利率较大提升,使得报告期内经营业绩大幅增长。

海默科技:

预计年报业绩:预计2022年归属于上市公司股东的净利润1000万元~1500万元,同比扭亏为盈。

变动原因:公司预计资产减值的金额较上年同期减少。2021年公司计提了大额商誉减值损失,导致2021年公司归属于上市公司股东的净利润出现亏损。报告期,受益于国际油价上涨、全球油气资本开支持续加大以及全球油服行业以数字化、智能化等新技术推动传统油田服务业转型升级等一系列有利市场环境的推动,公司多相计量产品及相关服务业务盈利能力同比增长。

派林生物:

预计年报业绩:预计2022年归属于上市公司股东的净利润约5.87亿元~6.65亿元,同比增长50%~70%。

变动原因:2022年度公司主营业务发展趋势良好,销量增加,主营业务收入较上年增长。