作者:admin 发布时间:2023-02-01 13:50:05 分类:头条 浏览:214 评论:0

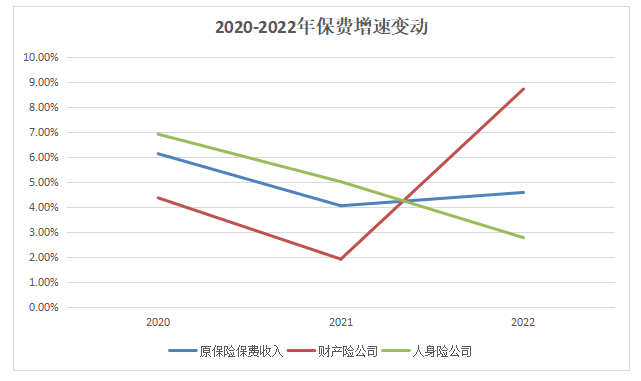

随着2022年保险业经营数据出炉,原保险保费收入的成绩单定格在了4.7万亿元这个数字上。

4.7万亿元,较2021年的4.49万亿元同比增长4.58%,这一增长幅度较2021年的4.05%有所扩大,但在业内人士看来仍处于承压状态。尽管过去两年增幅相若,但增长动力已从2021年的人身险切换成去年的财产险。数据显示,2022年,人身险公司原保费收入增速较2021年下降不少,而财产险则在2022年收获8.71%的原保费收入同比增幅,创近3年来最高水平,反弹显著。

“过去一年,人身险和财产险分化明显,人身险还在转型期的阵痛中苦苦挣扎,再叠加疫情影响,日子自然不好过。而走出了车险综改影响的财产险则成为全年保费的增长引擎,预计产寿险的增长今年仍会形成差异化的态势。”一位资深保险业分析师对第一财经表示。

人身险增速下降近半

2022年对于人身险行业来说,转型阵痛仍萦绕在各大险企之上。保费数据显示,2022年人身险公司保费收入按可比口径同比增长2.78%,较2021年5.01%的增幅下降2.23个百分点。而在2020年,人身险公司的原保费收入增速有6.91%,可见,近3年人身险公司保费增速一直在下降通道。

不过,从分险种数据来看,还处在转型期的寿险反而是2022年人身险保费增长的主要驱动力。上述资深分析师表示,寿险去年的增长主要是在民众出于市场波动对于储蓄类产品需求上升的背景下,由再度崛起的银保渠道和“大热产品”增额终身寿险产品所拉动,但2022年全年的新业务价值预计仍整体承压。

而前几年大热的健康险和意外险则呈现失速状态。其中,健康险2022年原保费收入为7073亿元,增幅为0.1%;意外险则是同比下降14.4%。

过去几年,健康险曾是人身险险种中最为靓丽的一道风景线,增速曾一度超过30%。截至2020年,健康险保费收入仍达8173亿元,同比增速为15.7%,在人身险保费中占比24.52%。但随着近两年健康险“主力军”重疾险在新旧切换以及普惠性保险等夹击下,销售已现疲软之势。业内人士分析称,一方面重疾险还拥有巨大发展空间,另一方面重疾险又“卖不动”,矛盾背后显示的是目前的重疾险产品整体还无法很好贴合大众的需求,随着体检率的提高和医疗技术的发展,具备购买力的人群往往无法通过重疾险的健康门槛,下一步,次标体及儿童、老年市场或将是重新激发重疾险活力的几大领域。

而在人身险公司的三大险种中,意外险更是出现14.4%的负增长,上述分析师表示,这一方面是由于疫情影响下,居民出行减少,短期意外险场景需求明显下降;另一方面,也与2021末银保监会对于意外险的乱象整治有关。在过去意外险的蓬勃发展中,出现了包括捆绑销售、手续费畸高等乱象,在银保监会的整治下,一些第三方平台上的捆绑销售被严加监管,短期内对于意外险保费有所影响,但中长期无疑利好整体行业形象及发展。

如果从单月数据来看,寿险、健康险在12月环比均出现明显下降。国泰君安数据显示,12月单月寿险原保费收入为1523亿元,同比增幅为0.1%;健康险单月保费为436亿元,同比负增长5.9%,相较于11月的正增长7.5%及负增长1.1%,寿险和健康险环比均出现明显下滑,预计主要为保险公司启动开门红的季节性影响,以及防疫政策放开后感染高峰导致展业受限所致;而意外险12月保费收入为29亿元,同比负增长20.0%,预计仍受居民出行有限的影响。

2023全年来看,中信建投预计,随着疫情对负债端的冲击逐步消退,寿险行业有望在居民风险防范意识提升、销售人员线下展业回归常态和险企积极推动产品创新的带动下迎来复苏。不过,也有业内分析师呈中性看法,认为行业今年表现还需视各大险企的转型成效决定。

财险增速近3年最高,车险占比下降

相对于人身险公司的阵痛期,财险公司显然已经走出了2020年开始的车险综改带来的调整影响,2022年保费收入达1.49万亿元,按可比口径同比增长8.7%,收获3年来的最高增幅,大幅高于2021年及2020年1.92%及4.36%的增长率。

其中,2022年车险保费仍然是最大贡献,其全年保费增长5.6%,其中12月单月同比增幅5%,成为12月单月财险原保费收入增长2.4%的最主要驱动力。国泰君安表示,这预计主要是年底购置税减免等政策窗口期带来新车销售同比增长4.5%,从而推动承保车辆数增长所致。

值得一提的是,银保监会近日发布了《关于扩大商业车险自主定价系数浮动范围等有关事项的通知》,明确商业车险自主定价系数的浮动范围由0.65-1.35扩大到0.5-1.5,这在业内人士看来将进一步扩大保险公司在车险定价上的自主性,从而使得车险市场在2023年迎来新一轮的市场竞争,不排除中小险企可能会通过低价获取优质车险客户,但高风险车保费可能面临进一步上升。但也有业内人士表示,浮动范围的两极所涉车辆均不多,因此行业格局并不会发生太大改变,中长期来看,行业内马太效应格局仍将持续。

尽管车险保费增速回暖,但随着各大财产险公司寻求“第二增长曲线”,近3年车险保费收入在财产险保费中的占比仍呈逐年下降态势,从2019年的62.9%下降至2022年的55.2%,非车险逐渐成为财险业的重要驱动因素。而在非车险中,2022年前三大险种分别为健康险、农业险和责任险。值得一提的是,家财险虽然在财产险总保费中占比仅1%,但其2022年保费同比增速高达67.2%,成为增速最高的险种。

对于2023年财产险的发展,业内均报乐观态度。中信建投表示,财险业短期可关注防疫政策优化后新车销量的增长和险企丰厚准备金储备对赔付率上升的平滑作用,长期看好新能源车渗透率提升下,行业马太效应的提升和非车险业务的持续优化。