作者:admin 发布时间:2023-02-01 17:54:49 分类:头条 浏览:243 评论:0

南华研究院 高翔 Z0016413

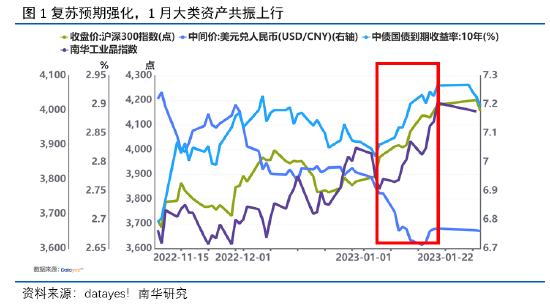

春节假期归来后金融资产表现与市场预期有所偏离:A股全天高开低走,而国债期货在小幅低开后持续上行最终强势收涨,二者表现与一月以来由经济修复预期主导的复苏交易逻辑明显背离。结合数据面以及对海外复苏的研究经验来看,我们认为由硬性限制解除助推的消费和商务活动回暖预期已经基本完成定价,复苏交易即将进入新的数据验证阶段,利率上行有顶。

本轮复苏交易始于1月初,元旦假期后第一波“集中感染”人群基本恢复健康,叠加新冠感染“乙类乙管”正式落地,风险偏好迅速升温,带动资产价格上行。彼时由于春节假期临近,在数据以及消息面相对真空的情况下,预期主导资产走势,而市场也将春节视为重要的预期验证窗口。但尽管假期内消费相关数据表现亮眼,节后相关标的却并没有延续此前的涨势,当票房冲高的同时影视股开盘跳水,消费板块盘中大幅回落,利多出尽的走势不禁让人开始思考复苏交易叙事是否已经接近尾声。

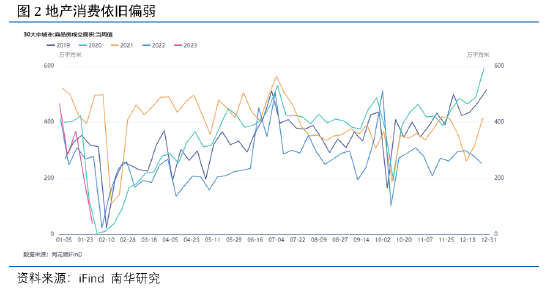

数据交叉验证,服务消费强势反弹,但商品消费依旧偏弱。不论是假期内的微观数据还是1月底统计局公布的官方PMI数据,都指向同一个结论,即防疫限制解除以后,接触性消费为主的服务消费快速修复,这标志着市场的预期得到了数据端的验证,因此我们有理由认为当下对于资产的定价基本完成。举例来说,根据文旅部数据,2023春节假期旅游出行人数恢复至2019年同期的88%,旅游出行收入恢复至73%。猫眼专业版数据显示,截至1月27日21时,2023年春节档期总票房67.24亿,位列中国影史春节档票房榜第二位。但需要注意的是,1月乘用车同比增速落入负增长区间,30城商品房成交数据依旧为历年同期底部,同比负增长,大宗消费仍有较大改善空间。另一方面,从1月31日公布的官方PMI数据中我们也可以看到,服务业指数环比上行接近15个百分点回归扩张区间的同时,但制造业PMI以及其各分项整体表现依旧偏弱,同样证明了服务消费强、商品需求依旧偏弱的复苏结构。

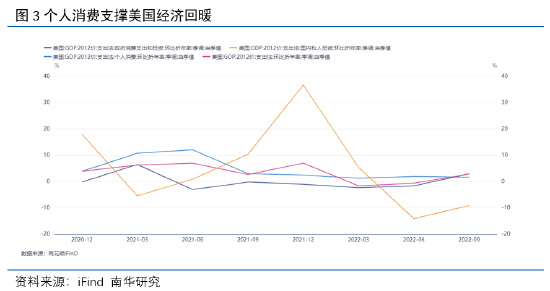

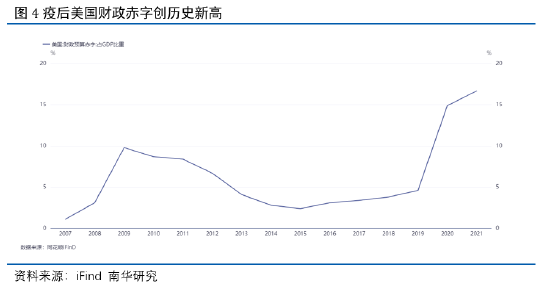

最后,从海外疫后复苏经验来看,当下进程符合客观规律,在复苏交易进入新阶段后,大宗消费需求以及政策力度是新的焦点。美国于2022年3月开始解除防疫限制,至3月底夏威夷州取消市内戴口罩要求后,疫情防控政策正式宣告“躺平”。 经济方面,3月疫情逐步放开后GDP环比增速有所回升,这主要得益于居民消费的拉动作用,“放开”后个人消费环比折年率较一季度的1.3%明显上行,而政府部门消费与投资以及私人部门投资数据均出现回落。具体结构来看,消费的增长呈现从耐用品消费向服务消费转移的特征。而对于国内来说,防疫措施调整后接触性消费的空缺得到了“报复性””的填充,但整体水平依然离疫情爆发前即2019年同期有一定差距。从较长时间维度来看,疫情对于消费能力以及居民资产负债表的损伤难以在短期内抹平,在所谓的“疤痕效应”之下,完全依靠预期与信心来抬升居民部门的消费意愿难度较大,从政府出发将流动性以及信用的活水注入实体与居民会是更加行之有效的方式,这有赖于财政以及货币方面的政策持续发力。从海外经验中,我们也可以找到参照,例如美国疫情“放开”后耐用品消费增速强势上行,其背后是货币与财政的加码:2020以及2021财年美国财政赤字分别为3.13万亿以及2.77万亿,均为历史高位的水平,此外2021年末美国财政预算占GDP比重高达16.7%,而2019年末该指标仅为4.6%。这些天量的财政资金除了用于补充联邦政府资金、提供税收抵免、提供企业贷款外,还包括一轮1.9万亿的救助计划(占2020年GDP比重8.8%),具体内容包括投资公共卫生设施、扩大失业救济金计划以及向符合条件的个人发放1400美元的直接补助,为耐用品消费的复苏打下基础。国内方面我们对未来的政策力度也保有信心,1月央行金融统计数据发布会上曾表示“稳健货币政策将在总量上确保社会总需求得到有力支撑”,同时货币政策司司长邹澜也表示“央行正在研究推出包括保交楼贷款支持计划、住房租赁贷款支持计划等在内的多项结构性工具””,未来我们或将看到总量结构政策更好的协同发力。

对于当下的债市来说,复苏交易进入新阶段意味着前一轮的调整基本结束,稳增长持续发力需要货币政策提供支持,通过降息来降低企业资金成本,推动银行让利以及刺激消费需求存在必要性。同时海外加息节奏放缓以及国内通胀水平相对温和也意味着汇率以及物价水平对于货币政策空间的制约相对有限,未来一段时间内,在宽松预期的加持下,国债期货偏强运行。

重要申明:本报告内容及观点仅供学习和参考,不构成任何投资建议。市场有风险,投资需谨慎。