作者:admin 发布时间:2023-02-01 21:50:24 分类:头条 浏览:235 评论:0

美联储FOMC决议来袭!25基点几无悬念,市场关注暂停加息的信号

来源:华尔街见闻 赵颖

终局在望?

开年以来,全球市场掀起狂欢盛宴,对美联储鹰派言论充耳不闻,押注“转向”情绪愈发高涨,使得双方的分歧加大。当“毫不动摇”的市场碰上“毫不动摇”的美联储,谁将在这场博弈中胜出?

今夜美联储来势汹汹,北京时间周四凌晨03:00,美联储FOMC将公布利率决议,随后美联储主席鲍威尔将召开货币政策新闻发布会,这也是2023年首个美联储议息夜。

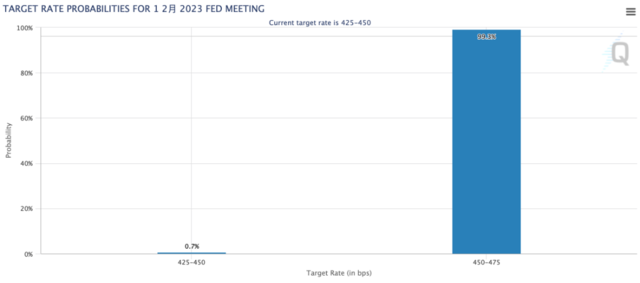

目前市场普遍预期,随着越来越多的迹象显示美国通胀已经开始降温,美联储将在本周的FOMC会议后宣布进一步放慢加息步伐,加息25个基点使联邦基金利率达到4.5%—4.75%的区间。

截至目前,芝商所(CME)的“美联储观察工具”显示,市场预期美联储在此次会议上加息25个基点的概率接近100%。

除了加息幅度之外,外界将聚焦鲍威尔的讲话,以及美联储内部对通胀预期和经济的看法,有关利率峰值和此后的政策路径线索将是最大看点。

对于后续的利率政策,分析认为,就业和工资通胀将是影响未来利率路径的关键,若通胀和工资增长持续降温,美联储或在今年下半年开启降息。但如果随着过去政策收紧的影响消退,经济重新加速,则可能需要更多的加息。

加息25基点或“板上钉钉”

加息的快车正在踩下刹车,包括野村、高盛和巴克莱在内的多家华尔街大行都预期,美联储在此次会议上加息25个基点几乎是板上钉钉。

事实上,越来越多的迹象表明,通胀已经出现明显降温。数据显示:

美国12月CPI同比上升6.5%,为自2022年年中达到峰值以来连续第六个月放缓,是自2021年10月以来的最低水平。

工资增长也开始减速,12月非农时薪显著降温,创2021年8月以来新低,亚特兰大联储工资增长追踪指标也大幅下滑。

此外,租金通胀领先指标持续崩溃以及密歇根大学消费者通胀预期降至2021年4月以来的最低水平,自美联储开始加息以来,该指数已下跌1.5个百分点。

另一方面,关于经济增长的数据好坏参半,美国经济第四季度增长超出预期,GDP同比增长2.9%,高于经济学家预测的2.6%。但活动指标(CAI)的部门“硬数据”与“软数据”部分之间存在着巨大差距,经济活动仍温和增长,但经济前景的不确定性上升。

高盛经济学家表示,自FOMC去年12月会议以来,关于工资增长和通胀的数据一直令人鼓舞,而关于经济活动增长的信号则好坏参半,甚至有时令人担忧,这导致本周将加息步伐放缓至25个基点的理由相当充分。

野村证券经济学 Aichi Amemiya和Jacob Meyer也认为,通胀有降温迹象,但在鹰派立场可能维持更长时间的预期下,美联储的加息幅度可能从50个基点放缓至25个基点,并在3月再次加息25个基点。

被视为“美联储喉舌”、有“新美联储通讯社”之称的记者 Nick Timiraos 也提道,美联储官员们正试图平衡过度加息与加息不足的风险,考虑到美联储已经走的距离,25个基点的加息幅度“大体上是正确的。

不仅如此,多位美联储官员,包括美联储理事沃勒都支持美联储加息25个基点。如果美联储的确这么做了,此次加息将标志着美联储的加息节奏回归正常:去年,美联储连续4次加息75个基点,并在12月将加息步伐放缓至50个基点。

美联储“转向”要来了吗?

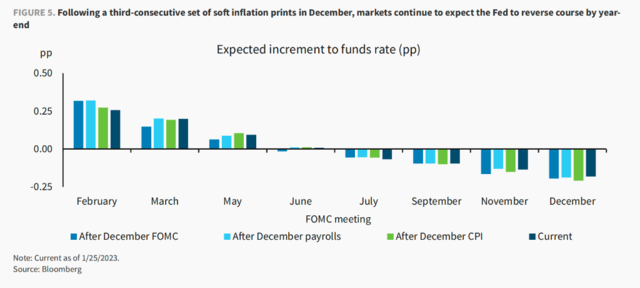

随着通胀的降温,市场预计美联储“转向”将到来,预计本次FOMC传达的信息是美联储仍在积极管理通胀上升的风险,政策路径将与劳动力需求放缓的证据相联系。然而,关键的是FOMC是否会传达加息周期即将暂停或结束的信号?

野村预计,鲍威尔将维持对利率峰值略高于5%且今年不降息的预期,并在新闻发布会上重申,放缓加息步伐并不意味着货币政策取向将转向鸽派,以避免强化金融市场的宽松预期。

开年以来,美股强势反弹,风险资产大幅上涨。然而,跨资产的上涨引发了市场金融状况的快速放松,将推高投资和消费,这与美联储试图消除需求侧通胀压力的目标相悖。

BlueBay资产管理公司首席投资官Mark Dowding表示,市场对美联储转向鸽派立场的定价过于迅速,本周美联储和欧洲央行的政策会议可能会出现出人意料的鹰派言论。

摩根士丹利首席策略师Michael Wilson也警告称,投资者似乎已经忘了“不要和美联储作对”。无视美联储,押注股市上涨,最终将会希望落空。

最新政策声明会有哪些变化?

值得一提的是,今晚的美联储决议并非季度性会议,并不包含点阵图和经济预测,因此美联储货币政策声明成为看点。除了货币政策声明的改动外,鲍威尔新闻发布会也值得关注。

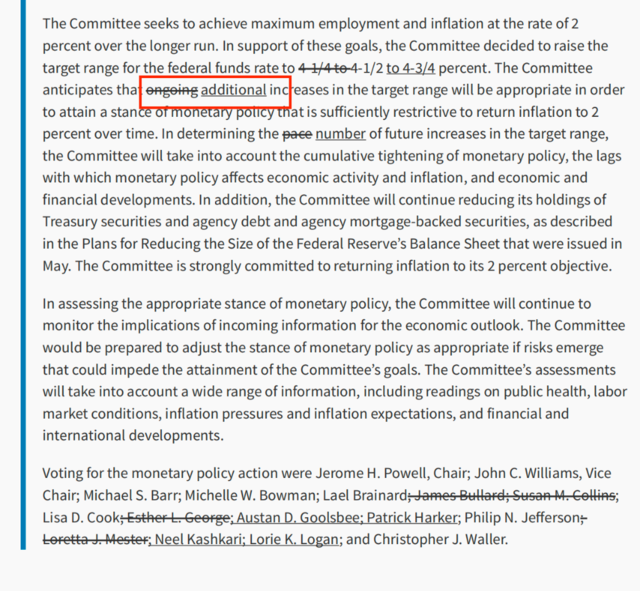

巴克莱预计,今晚美联储的货币政策声明还是可能会出现一些改动,最受瞩目的可能是修改“持续上调目标区间”的措辞:

一直以来,我们认为FOMC可能会在几次会议修改关于“持续加息”的措辞,预计该声明将以“额外加息”(additional)取代“持续加息”(ongoing)。

巴克莱分析师预计,一旦修改,这意味着FOMC正在考虑在3月和5月两次加息后停止加息。不过,“ongoing”的删除也可能会被解释为暗示FOMC将在3月会议后暂停,在这种情况下,鲍威尔需要在新闻发布会上澄清其含义。分析师警告,这一措辞的改变将助长市场降息预期,进一步放松金融状况,削弱美联储降低通胀的努力。

此外,鲍威尔如何谈论最近的通胀也值得关注有线索,过去数月通胀数据显著回落,比美联储的预期要快但仍然远高于2%的目标。

关于利率政策的措辞,见闻文章《2月FOMC前瞻:又到了考验鲍威尔沟通艺术的时候》提到,基于鲍威尔过去讲话的风格,市场预期如果提到政策进入“限制性区域”和“数据依赖”都被认为是鸽派的表现;如果坚持通胀仍是顽固的或是存在风险,并且强调终端利率,将被视为偏鹰派的表态。

后续的加息路径值得关注

本次FOMC会议,利率峰值和后续的政策路径线索将是最大的看点。尽管最近的经济报告显示,价格压力正在缓解,经济增长正在降温,但仍然紧张的劳动力市场可能会给美联储带来更大的压力。

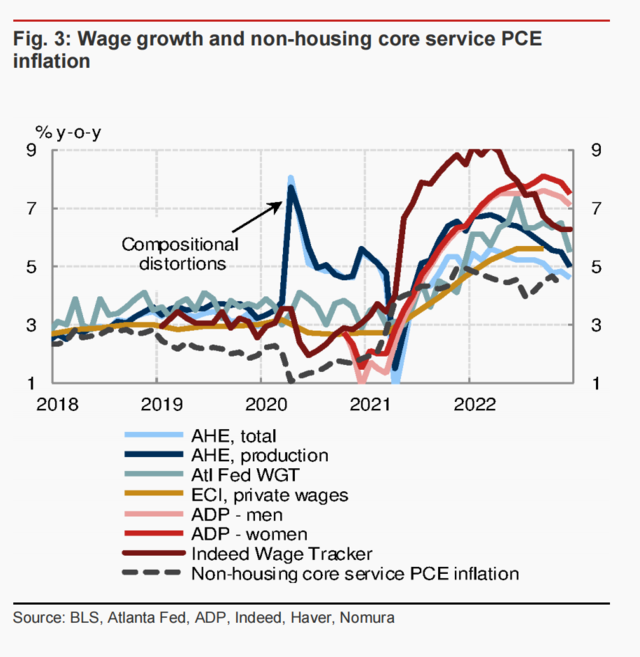

此前,美国公布的第四季度就业成本指数显示,该指数环比上升1%,略低于市场预期的1.1%;但同比增速达到创纪录的5.07%。Nick Timiraos评论说,虽然平均时薪等数据都在显示出薪资增速放缓,但四季度的美国劳动力成本指数却可能证伪工资增速放缓的观点。

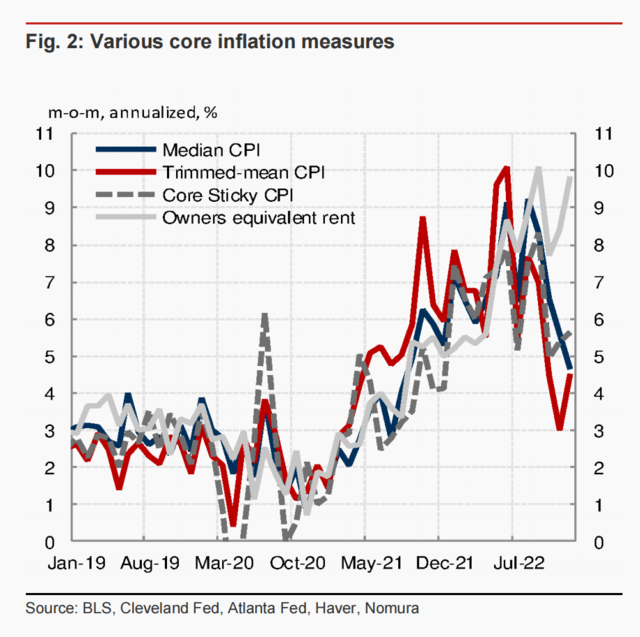

核心服务通胀方面,12月(不包括住房)的减速主要是由于一些类别的数据疲软(机票、汽车保险和税务服务),不太可能持续下去。

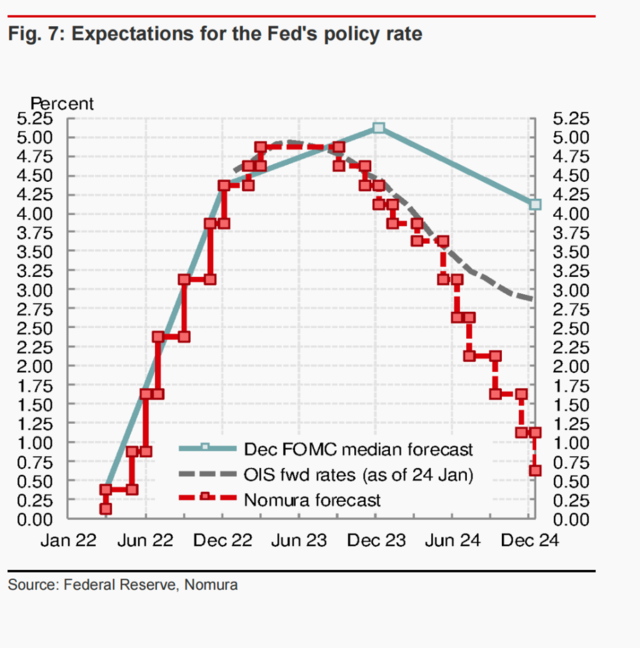

美联储政策制定者近几个月来一直坚持认为,联邦基金利率升至5%以上。美联储12月的点阵图显示,其内部19位官员中有17位赞成将利率水平推高至 5%以上的水平。

对于后续的加息路径,巴克莱指出,随着价格和工资通胀的降低,各种经济活动指标也显示出疲软。总的来看,这些数据巩固了降息的预期,预计在3月上调25基点后,5月进行最后一次加息,最终基金利率目标区间将达到5.00-5.25%,并最早将于7月开始降息。

野村也表示,鲍威尔可能会强调政策利率对未来数据的依赖,这为今年晚些时候的潜在降息提供了可能性,FOMC将在5月的会议上暂停加息,使联邦基金利率峰值达到4.75-5.00%。

同时,维持对今年9月开始降息的预期,降息预期的条件是通货膨胀和工资增长继续放缓。野村认为,美联储的降息决定在于通胀反弹风险,这在很大程度上取决于工资涨幅。

高盛则预计美联储3月和5月将再分别加息25个基点,但如果疲弱的商业信心抑制了招聘和投资,可能需要进一步放缓加息;如果随着过去政策收紧的影响消退,经济重新加速,则可能需要更多的加息。