作者:admin 发布时间:2023-02-02 00:30:06 分类:头条 浏览:201 评论:0

能源市场各领域的动荡使得部分地区的燃煤发电在2022年重新变得有利可图。之前退役的燃煤电厂重新投入运营,这种现象已经数年未曾出现。尽管煤炭复兴已经引发广泛关注,但这种复苏不太可能持续,因为作为高污染的化石燃料,煤炭在美国和欧洲电力结构中保持地位的条件并不充分。

燃煤发电需要三个因素的共同作用才能实现增长。(1) 机会:必须存在有利的经济性和可用的燃料。(2) 能力:该地区必须拥有燃煤电厂。 (3) 情绪:政策应该对煤炭友好。

能源危机带来的压力意味着,相对于美国加利福尼亚州等其他拥有碳市场的地区,欧盟目前对煤炭的环境最为有利。尽管如此,欧盟燃煤发电的经济性前景以及长期依赖煤炭的意愿仍然只是温和。煤炭勉力维持运营的能力不应该被夸大。

去年,随着俄乌冲突爆发,欧盟各成员国争相确保发电装机容量的安全,欧盟因此出现了令人诧异的的煤炭复兴。鉴于来自俄罗斯的天然气供应面临威胁,天然气价格在2022年飙升并提高了煤电的盈利能力。

但在过去几周,天然气价格大幅下跌,碳价格区间几乎已回到足以推动煤改气燃料转换的水平。这可能不像以往在欧洲一样能显著抑制煤炭消费,因为此前即便天然气价格远高于燃料转换区间,天然气消费仍然具有韧性,而这一变化将限制天然气因价格下跌而带来的任何潜在上行空间。

然而,煤炭消费也可能受到可再生能源替代以及预期中核电和水电恢复的影响。再加上近几个月的温和天气,这势必会令煤电利润率远低于2022年的高点,并减少使用煤炭的机会。

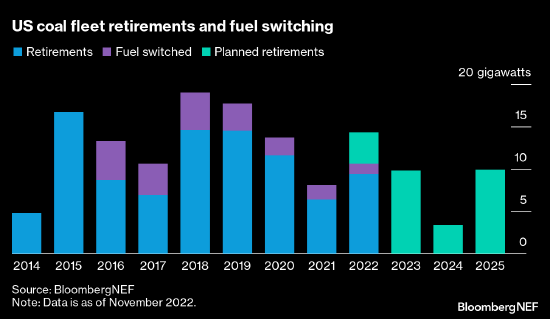

与此同时,出色的盈利能力使煤炭在全美国都受到青睐。但是,煤炭供应——特别是在参与区域温室气体倡议(RGGI)的州内——限制了燃煤发电的机会,而廉价的天然气给煤电厂的利润率带来了经济性压力。

美国的煤炭供应去年受到供应链问题持续的影响,以及库存耗尽导致煤炭消费量意外下降。虽然燃煤发电量可能会反弹,但考虑到重建库存尚需时日,这可能是煤炭的供应紧缩时期。

免责声明:以上内容为机构分析报告,不代表内容发布平台意见。不构成投资建议。