作者:admin 发布时间:2023-02-03 12:10:08 分类:头条 浏览:245 评论:0

财联社2月3日讯(编辑 潇湘)曾几何时,全球主要央行的政策声明曾被投资者奉为圭臬,但现在,几乎已经完全无法再引起市场交易员们的共鸣。

以美联储周三的加息行动为例——美联储将其联邦基金利率目标再度上调25个基点,至2007年以来的最高水平,并誓言将继续抗击通胀。然而,标普500指数却一路触及5个月来的高点,交易员们坚定地认为,这家世界上最具影响力的央行将很快改变方向。与此同时,债市继续反映出随着经济周期的转变,美联储将在年底前降息。

而类似的一幕也在周四的欧洲再度上演。

欧洲央行周四大幅加息50个基点,同时承诺在3月也会继续以这一幅度加息,并重申将坚持对抗高通胀的方针。然而,欧洲市场却同样以大涨姿态迎接着这份鹰派的议息声明——斯托克600指数隔夜收盘创下了去年4月份以来的最高水平,主要欧洲国家股指全线上涨,除英股外至少都涨超1%。

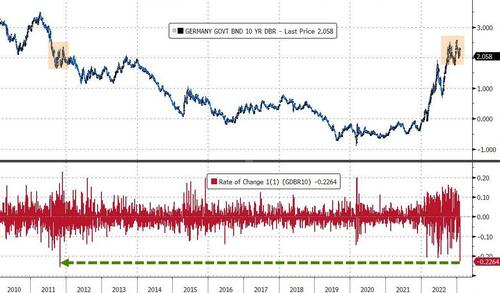

更为疯狂的波动还要当属欧洲债市。基准的德国10年期国债收益率周四下跌约22个基点,这一单日收益率跌幅是2011年下半年以来从未见过的景象。债券收益率与价格反向,收盘率下跌意味着国债价格的上涨。

意大利10年期国债收益率周四的全天跌幅最终接近了近40个基点,为2020年3月疫情爆发以来最大的日跌幅,最终尾盘交投于3.890%。此外,英国10年期国债收益率下跌30.1个基点报3.000%,法国10年期国债收益率跌23.7个基点报2.510%,西班牙10年期国债收益率跌29.2个基点报2.982%。

富达国际(Fidelity International)宏观和战略资产配置全球主管Salman Ahmed表示,“市场正在说,无论(央行)你想要表达什么,我们知道你最终都会改变加息调子。”

市场交易员再也不相信央行还能维系鹰派了?

不少投资者表示,对于市场人士来说,央行现在做出的任何承诺都不那么重要,因为他们坚信通胀已经见顶。他们还预计,加息影响的滞后性将减缓全球经济,两者都将迫使各国央行的加息进程在今年晚些时候逆转。

事实上,欧美央行的决策层本周并非没有想要试图继续维系过往精心打造的鹰派人设——美联储主席鲍威尔周三表示,“我不认为我们今年会降息。”欧洲央行行长拉加德也指出,“我们还有更多的工作要做,我们还没有完成目标。”

相比之下,英国央行鹰派态度的软化可能最为明显,该央行放弃了之前声明中“强有力”应对“更持久的通胀压力”的措辞,这表明其下一步加息不太可能超过25个基点。但英国央行也警告称,如果有证据表明压力会持续下去,那么就需要进一步收紧货币政策。

景顺多资产基金经理Sebastian Mackay表示,“央行声明听起来其实仍然相当鹰派,但市场并不真的相信他们。就(央行)鹰派立场对市场的影响程度而言,这已经明显有所减弱。”

Legal & General全球债券策略主管Matthew Rees则指出,“市场曾希望上涨,现在变得非常兴奋,不顾上述三家央行官员的任何略微偏鹰派的表态。”

目前,美国的整体通胀率已从去年秋季9.1%的40年高点降至了6.5%。而在曾受到俄乌冲突引发能源危机冲击的欧元区,上个月整体通胀率也已至少降至了8.5%。

双线资本副首席投资官Jeffrey Sherman表示,“你在这里看到的是,市场在说:好吧,美联储是还要再加息,但最终,它需要在某个时候降息。”他的依据是通胀正在缓解。

超级央行周反而成了欧美股债疯涨的背景板?

目前,随着本周美欧英三大议息会议的落幕,很显然的一点,本轮曾令不少交易员无比担忧的超级央行周,反而成了欧美股债市场延续乃至加速疯涨的背景板。

标普500指数和欧洲斯托克指数自今年年初以来均上涨逾8%。在昨夜再度强势大涨逾3%后,纳斯达克综合指数更是已经从12月的低点累计上涨了逾20%,迈入技术性牛市区域。

在美债市场上,10年期美国国债收益率今年迄今已累计下跌了50个基点,最新下探至3.3%附近。美国银行编制的美国国债指数则已累计上涨了约3%。

野村证券(Nomura)分析师Charlie McElligott表示,“我们现在的处境是,市场正在为各国央行发出的看似协调一致的‘隧道尽头的曙光’信号欢呼。市场已经用脚投票了,火车已经离开了车站,高度投机的东西正在飙升,债券收益率正在暴跌。”

展望日内,本周投资者将迎来宏观数据层面的最后一道考验:美国1月非农就业数据。目前业内普遍预计周五的非农报告料显示1月就业人数新增18.5万人,失业率从50年低点3.50%略有回升至3.60%,平均时薪则可能连续第二个月同比上升0.3%。