作者:admin 发布时间:2023-02-04 08:00:05 分类:头条 浏览:755 评论:0

1月非农就业数据料使美联储更坚定的将利率提高至5%以上并保持该水平直至全年结束。

美联储主席鲍威尔周三表示,预计还会进行两三次加息才会停止升息行动,但对于市场预期的后续加息只有一次及年底前将降息的预测,他当时并没有大力驳斥。

Pictet Wealth Management的高级美国经济学家Thomas Costerg表示,“就业数据可能意味着至少还有两次幅度25基点的加息,而且不排除下次会议上升息50基点的问题再度受到部分美联储官员关注”。

周三鲍威尔提到对住房以外服务业通胀降温无进展的担忧,他将之主要归咎于劳动力市场的紧俏。其提到,职位空缺占失业人数之比为1.9,接近历史最高水平。

LH Meyer驻华盛顿经济学家Derek Tang表示,“把尘封的鹰派教科书拿出来再看看吧,现在市场必须重新考虑尾部结果以及美联储是否会加息至5.1%以上”。

虽然1月就业数据火爆,但目前投资者仍然预期利率将在约4.99%的水平见顶,2023年底前降息近50个基点。

更高峰值

巴克莱驻纽约高级经济学家Jonathan Millar表示,“数据使市场对通胀下滑将使美联储在2023年下半年开始降息的说法产生怀疑,至少美联储仍然倾向于发出“更长时间内维持高利率”的信息,利率峰值或将比预期的更高。”

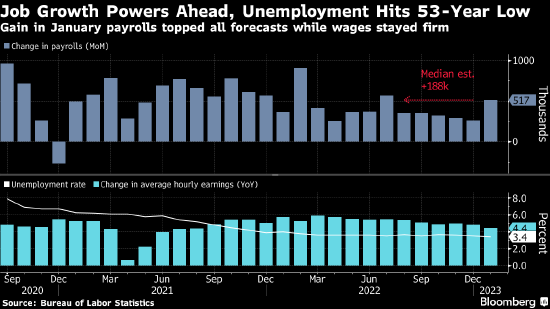

美国劳工部的报告显示,1月非农就业人数增加51.7万人,是华尔街预期的两倍多,去年12月新增非农就业人数上修至26万。失业率降至3.4%,为1969年5月以来的最低水平,平均时薪增长稳定。

Ellen Zentner等摩根士丹利经济学家周五修改了预测,认为美联储会多进行一次25基点的加息。他们在给客户的报告中写道,如果劳动力市场数据继续走强,则存在更多上行风险。

工资上涨

美联储试图将薪资涨幅控制在与其2%通胀目标一致的水平。就业报告显示,平均时薪较12月增长0.3%,同比增长4.4%,但前一个月数据被上修。

Inflation Insights的Omair Sharif在报告中写道,从三个月的平均水平来看,“薪资增速略强了一些”。

其他有关薪资压力的信号则更为温和,包括季度雇佣成本指数放缓,仅增长1%,略低于预期。

美国经济学家Anna Wong表示,“我们预计美联储不会从工资数据中得到任何信号,他们会等待4月28日更可靠的雇佣成本指数出来后再确定下一步行动”。其估计“潜在薪资增速仍有4%-5%,大大高于美联储的通胀目标。”

虽然数据显示出就业市场的韧性,但美联储官员表示,他们的目标是将美国经济增速降至长期趋势之下,以确保通胀压力回到疫情爆发前的水平。

贝莱德高级投资组合经理Jeffrey Rosenberg表示,美联储的“主要担忧是他们还没有看到货币紧缩对劳动力市场的影响,这让人想起鲍威尔想告诉市场的信息,但市场没有在听。”

Costerg说,“鲍威尔周三在离开记者会时说了一句‘拭目以待’,在非农数据公布后,看来这一局美联储1分,市场0分”。