作者:admin 发布时间:2022-12-04 01:15:31 分类:头条 浏览:337 评论:0

投资要点

美国 2022 年 11 月季调后非农就业增加 26.3 万人,高于预期的增加 20 万人;失业率保持 3.7%不变,符合预期。非农发布后,股债双杀美元走强,加息预期小幅升温。对于本月非农数据和市场反应,我们的解读如下:

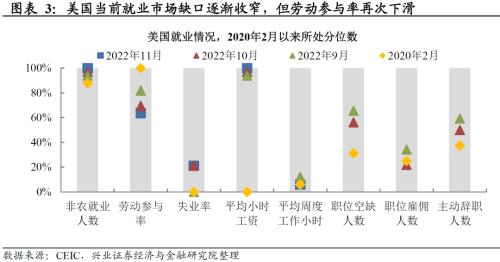

美国当前劳动力市场仍然强劲,新增非农再次远超预期:11月新增非农就业26.3 万人,大幅高于预期;失业率保持不变,劳动参与率连续三个月下降;小时工资增速超预期上升,反映劳动力市场供需错配仍然严重。

联储观察线索之一:服务业供需错配的改善程度仍然有限。

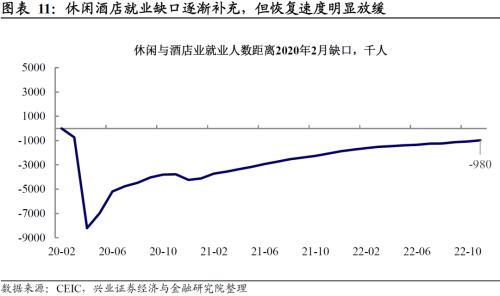

需求端来看:休闲与酒店业继续领先其他行业恢复,但恢复速度有所放缓,距离疫情前就业人数仍有较大缺口。

供给端来看:疫后大幅财政刺激背景下,超额储蓄仍然对就业意愿造成拖累。低学历低龄人口的劳动参与率再次下滑。

联储观察线索之二:失业率符合预期,但仍然处于低位。

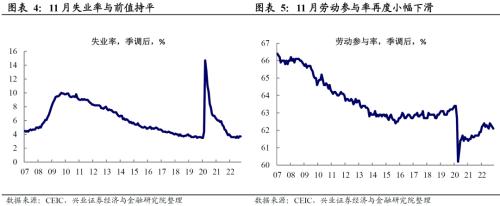

11 月失业率保持3.7%,拆分来看劳动参与率环比回落形成一定支撑;

失业率暂未出现持续上行的趋势,且绝对水平仍然较低。目前低失业率尚未对经济衰退构成压力,为联储继续鹰派提供了空间。

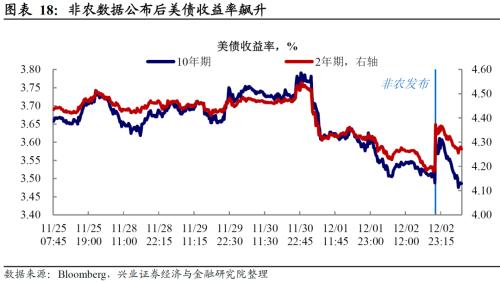

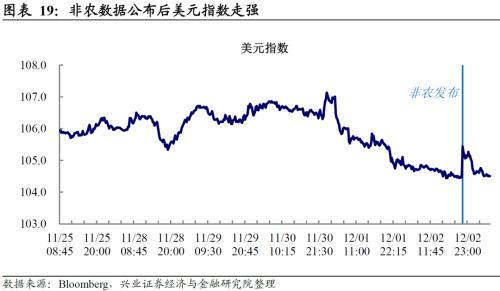

市场反应:股债双杀美元走强,但市场乐观情绪日内修复。

非农公布后,股债双杀,美元短线走强突破105,加息预期小幅升温;

然而,短期交易后,股债汇市场均逐渐回归非农前的水平。后续的市场表现或更多反映出了市场在当前美国经济明显趋弱(制造业PMI 已跌破荣枯线)背景下,对联储维持鹰派能力的怀疑。

经济与就业市场背离,市场进入紧缩周期尾部与联储博弈期。预期的非农数据公布后,股债汇市场瞬时有所响应,鹰派预期升温,但已不及此前 “紧缩交易”时期鹰派情绪的持续性和程度,市场日内有所消化且乐观情绪修复。究其原因,一方面市场此前已经 price-in 本轮加息终点更高的预期;另一方面当前市场响应呈现非对称的特点,市场更加愿意去交易乐观的情绪,而忽视反向的信号。后续单边响应的情绪是否会有所反复,尤其需要关注未来3-6 个月之内通胀绝对读数仍然较高的时期,联储态度是否会有所波动和转折。12 月FOMC 之前,重点需要关注11 月CPI(12 月13日)是否会继续回落的信号。

风险提示:通胀持续性超预期,美联储货币政策收紧超预期。

正文

Evidence&Analysis

整体情况:

新增非农远超预期,失业率不变

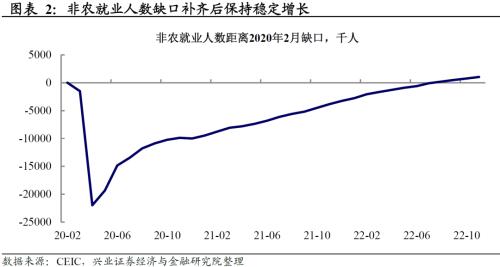

11 月新增非农就业人数再次超预期。11 月新增非农就业人数26.3 万人,大幅高于预期的增加 20 万人;非农就业人数缺口于7 月补齐后持续稳定增长,已超越疫情前水平。

失业率保持不变,劳动参与率延续下降。11 月失业率保持10 月的3.7%不变,符合预期;就业意愿恢复不及预期,劳动参与率连续三个月下行,11月劳动参与率为62.1%,低于预期值的62.3%和前值的62.2%。

小时工资同比环比增速均上升,劳动力时长仍然呈现明显的供需错配。11月平均小时工资同比增速5.1%,高于预期值 4.6%;平均小时工资环比0.6%,高于预期的 0.3%和前值0.5%,在连续两个月放缓后,11月小时工资同环比增速再次上行超预期。

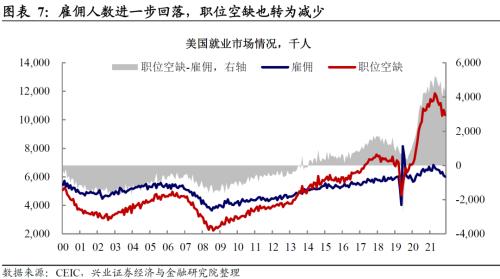

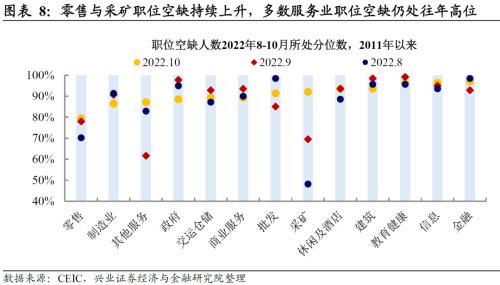

职位空缺回落,多数服务业职位空缺仍处往年高位。10 月雇佣人数进一步回落,职位空缺由 9 月的1068.7 万人下降至 1033.4 万人,职位空缺-雇佣缺口收窄。分行业来看,无论是低技能类行业比如休闲酒店业,还是高技能类行业如信息与金融等服务行业,职位空缺均持续处于 10 年来的高位。

就业行业细分:服务业供需错配仍严重

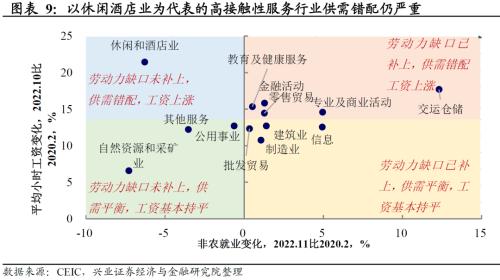

休闲和酒店业劳动力供需错配仍然严重,但不是推涨工资的唯一因素,其他服务行业也面临供不应求的局面。疫后财政刺激的持续性影响下,休闲酒店业等低薪服务业就业意愿恢复较慢,供给改善乏力企业招工难,因此形成劳动力短缺的格局,推动工资上涨;金融、信息、其他服务等行业的11 月职位空缺增加,也造成供需错配,带动工资大幅上涨。

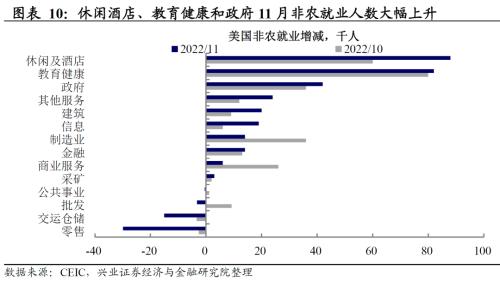

休闲与酒店业就业继续领先其他行业恢复,但恢复速度明显放缓。分行业来看,11 月休闲与酒店业、医疗保健和政府就业人数显著增加,零售业、运输仓储就业下降。尽管信息、金融等高技术高收入的服务行业 11 月就业增长较10 月大幅提高,分别增长 1.9 万人和1.4 万人,但服务业供需错配的核心——休闲酒店业的增速仍然疲软,今年月均增加 8.2 万就业,不及 2021 年 19.6 万人的一半,该行业总就业人数也较疫前有 5.8%的缺口(即 98 万人)。

服务通胀隐忧:

低学历低龄人口劳动参与下滑

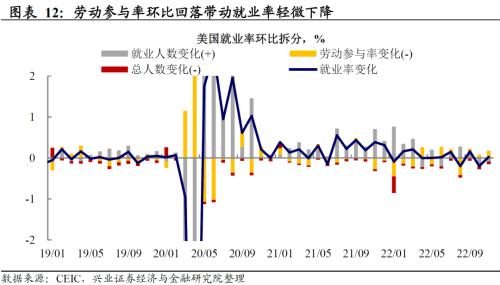

拆分失业率来看,劳动参与率环比回落,带动11 月失业率自10月的3.68%小幅下降至3.65%。自9 月起劳动力人口连续三个月下降,11 月非劳动人口 2022 年以来首次突破1 亿人,共同拖累劳动参与率;鲍威尔在12 月 1日布鲁金斯学会上也提及“参与率仍然远远低于疫情前的趋势”。11 月劳动参与率为62.1%,连续三个月下行,带动就业率上升、失业率下降。

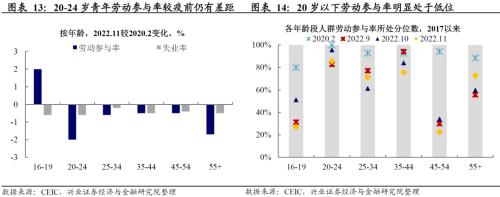

对劳动意愿进一步细分,低学历低龄人口的劳动参与率再次转为下滑,且较疫前水平有差距。在观察到这两类群体的劳动参与率持续回复前,服务业劳动供给还将继续影响通胀的服务分项黏性。

分年龄来看,各年龄段成年劳动力的劳动参与率均不及疫情前,尤其是20-24 岁和55 岁以上群体。一方面,青少年由于学历限制,能够找到的职位工资偏低,在针对疫情的大规模财政刺激下,此类人群回到低工资岗位的意愿不足;另一方面,新冠疫情对健康造成长期影响,叠加疫情初期股市收益与房价上涨增加了居民财富,部分老年人或已主动退出劳动力市场,老年劳动力回归难度较大。

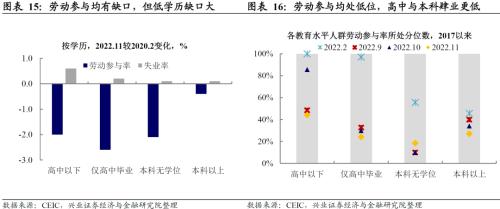

分教育水平来看,低技能人群回到工作岗位的意愿仍低。各学历人群劳动参与率全面低于疫前,低学历的缺口更大。从分位数来看,各学历的劳动参与率均处于近五年的低位,高中和本科肄业学历的劳动参与分位数更低。

市场反应:

美债走低美元走强,加息预期小幅升温

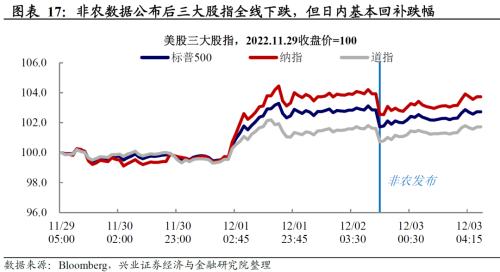

通胀压力仍存,市场加息预期小幅升温,美债走低美元走强,但乐观情绪逐渐恢复。11 月新增非农再度高于预期,失业率保持稳定,表明劳动力市场仍然强劲。非农数据公布后,美股三大股指开盘后全线下跌,但收盘时基本回补跌幅,美东时间 12 月2 日标普500、纳指分别小幅收跌-0.12%和-0.18%,道指收涨 0.10%。各期限美债收益率上行,数据公布后,10 年期美债收益率上行 12.79bp 至 3.62%而后回落。美元短线走强至 105.44,但截至 12 月3 日已跌回非农前水平。

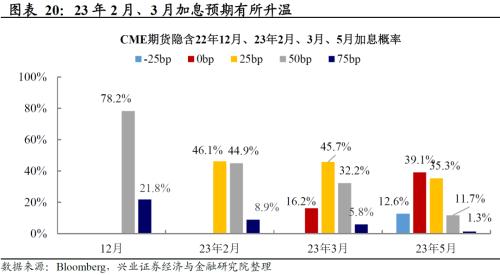

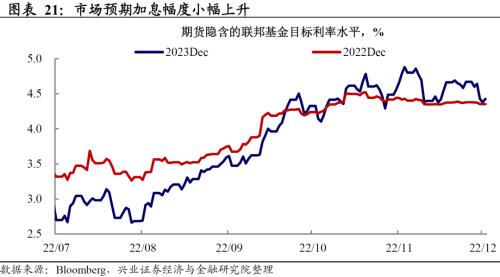

强劲的就业数据使得加息预期小幅回温。非农数据公布后,CME 期货隐含 12 月加息50bp 的概率为78.2%,2023 年上半年的加息预期较之前有所升温。当前市场预期 2022 年 12 月大概率加息 50bp,2023 年一季度的 2次 FOMC 会议分别加息 25bp。

11月非农数据显示美国当前劳动力市场仍然强劲,不宜低估联储鹰派持续的风险。一方面,服务业供需错配形成的服务价格黏性仍在拖累通胀的回落。12 月1 日鲍威尔也表示就业市场仍然紧张,因此导致了核心通胀,尤其是服务通胀居高不下;另一方面,失业率暂未出现持续上行的趋势,且绝对水平仍然较低,为联储继续鹰派提供了空间。12 月 FOMC 即将公布最新的联储官员SEP,正如鲍威尔在 11 月FOMC 会后的新闻发布会上所透露的,联储对于本轮加息的终点预期或将有所抬升。

经济与就业市场背离,市场进入紧缩周期尾部与联储博弈期。超预期的非农数据公布后,股债汇市场瞬时有所响应,鹰派预期升温,但已不及此前“紧缩交易”时期鹰派情绪的持续性和程度,市场日内有所消化且乐观情绪修复。究其原因,一方面市场此前已经price-in本轮加息终点更高的预期;另一方面当前市场响应呈现非对称的特点,市场更加愿意去交易乐观的情绪,而忽视反向的信号。后续单边响应的情绪是否会有所反复,尤其需要关注未来3-6个月之内通胀绝对读数仍然较高的时期,联储态度是否会有所波动和转折。12月FOMC之前,重点需要关注11月CPI(12月13日)是否会继续回落的信号。

风险提示:通胀持续性超预期,美联储货币政策收紧超预期。