作者:admin 发布时间:2023-02-06 10:10:06 分类:头条 浏览:253 评论:0

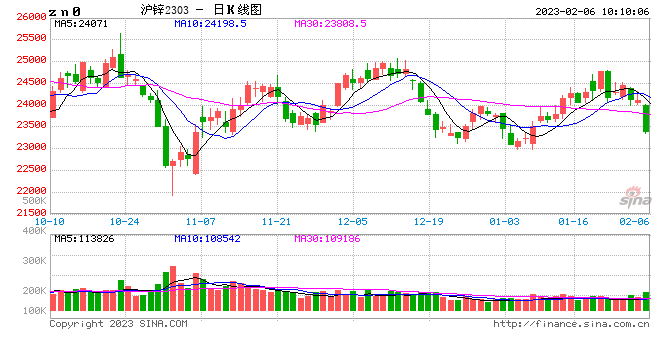

供应:①去年12月和今年1月国内高海拔地区矿山生产因天气原因有所扰动,国内矿供应环比减少。12月国内锌矿进口量同比高增长,环比小降,绝对进口量处于40万实物吨以上,进口矿的大幅流入也推高国内港口锌矿库存,短期国内矿供应无忧,国内锌矿加工费预计维持在5,500~6,000元/金属吨附近,进口锌矿加工费或维持在250美金/干吨附近。②冶炼厂目前生产利润高企,国内大中型原生锌炼厂保持满负荷生产,小型炼厂以及部分西南一带再生锌炼厂春节期间多数停产放假,检修方面主要集中在广西、内蒙以及云南部分炼厂,预计1月国内产量在50.5万附近。③进口方面,1月国内哈锌进口约2500-3000吨附近,因比价问题,2023年预计无锌锭进口长单。

需求:1月,国内加工型企业陆续停产,且今年下游放假的时间早于2022年,故锌锭库存累库周期提前。目前节后复产较为平稳,国内北方大中型镀锌厂陆续已经复工提产,北方和华南一带中小型企业预期在本周左右开始复工。

库存:截止1月底,LME库存环比去年12月底减少1.57万吨至1.87万吨,同比减少89.18%。截止1月底,SMM统计社会库存较12月底增加11.94万吨、较春节前累库7.11万吨至17.41万吨,同比去年春节同期库存减少31.54%。

观点:目前国内需求逐步复苏,若后续国内锌锭去库周期开启,国内月差或将稳步走高。海外在炼厂尚未复产的情况下,LME锌锭库存难见增加,市场目前传言的15-20万吨的海外隐性库存,以发往欧洲下游为主。在欧洲升水未见明显回落的情况下,短期交仓的概率不高,内外比价上行驱动不强,内外反套仍需静待时机。