作者:admin 发布时间:2023-02-06 14:10:42 分类:头条 浏览:258 评论:0

南华研究院 周骥Z0017101

主要观点

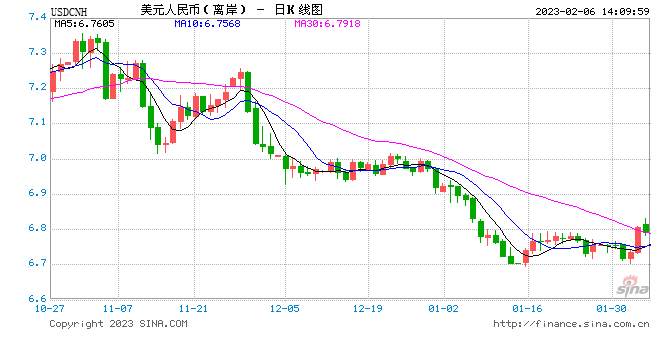

上周,人民币汇率走势波动较大的时间段发生在周四和周五。周四,由于隔夜美元的大幅走弱,人民币汇率因此走强,美元的走弱主要原因为美联储FOMC会议声明公布后,由于加息如期放缓,且声明改动不大,而鲍威尔的发言,我个人感觉虽然鹰鸽参半,但市场更倾向于捕捉及放大边际走软的信息,因而导致美元回落。但美元的疲软并没有坚持多久,周五美国就业数据的超预期,使得市场重新定价鲍威尔的发言,对美联储加息的预期显著升温,美元指数也因此走强,反弹至103附近。人民币汇率则在美元指数的止跌反弹以及地缘政治不确定性的影响下,回吐之前的涨幅,在周五走贬至6.80附近。

据观察,春节假期后,人民币汇率的升值动能有所减弱,出现了一定阻力。上周五公布的1月美国非农就业数据是一份几乎没啥缺点的就业报告,软着陆预期再添强有力证据。非农就业数据显示短期美国经济韧性超预期,或使得市场对美联储加息的预期升温,美元指数也因此获得一定支撑。本周虽然没有太多的重磅经济数据,但有海外官员的密集讲话。重点关注美联储官员是否有集体放鹰,进一步助推市场对美联储加息的预期。人民币汇率方面,我们认为或进入震荡形态,本周(2月6日-10日)运行区间为6.70-6.95。鉴于我们对人民币汇率的走势判断,建议出口企业可抓住短期美元对人民币汇率的反弹进行结汇。

风险提示:全球疫情传播情况、各国货币政策转向进程、中国经济进一步恶化、地缘冲突持续超预期

第1章

一周行情回顾及展望

1.1. 外汇市场行情回顾

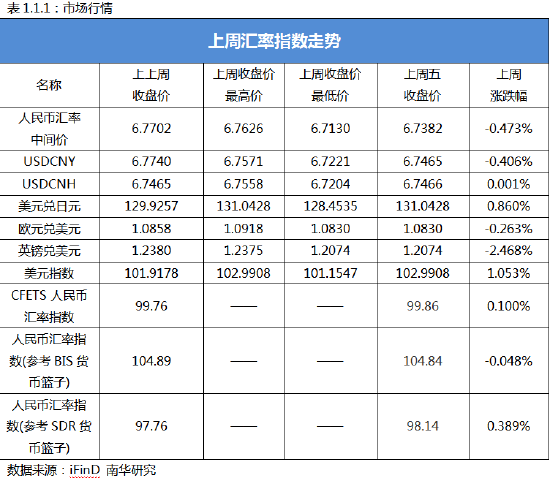

上周(2023年1月30日-2月3日),CFETS、SDR指数皆相较于前一周周五上涨、BIS下跌;截至北京时间2月3日16:30,美元指数较前一周周五上涨,在岸人民币相对于美元升值,离岸人民币、日元、欧元及英镑皆相对于美元贬值。

上周,人民币汇率走势波动较大的时间段发生在周四和周五。周四,由于隔夜美元的大幅走弱,人民币汇率因此走强,美元的走弱主要原因为美联储FOMC会议声明公布后,由于加息如期放缓,且声明改动不大,而鲍威尔的发言,我个人感觉虽然鹰鸽参半,但市场更倾向于捕捉及放大边际走软的信息,因而导致美元回落。但美元的疲软并没有坚持多久,周五美国就业数据的超预期,使得市场重新定价鲍威尔的发言,对美联储加息的预期显著升温,美元指数也因此走强,反弹至103附近。人民币汇率则在美元指数的止跌反弹以及地缘政治不确定性的影响下,回吐之前的涨幅,在周五走贬至6.80附近。

1.2. 行情展望及操作建议

1.2.1. 行情展望

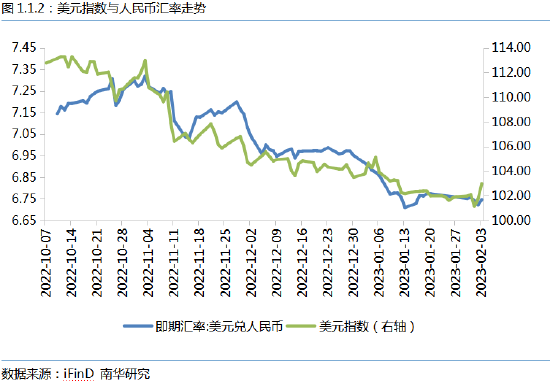

春节假期后,人民币汇率的升值动能有所减弱,出现了一定阻力。上周五公布的1月美国非农就业数据是一份几乎没啥缺点的就业报告,软着陆预期再添强有力证据。超预期的非农就业数据,会带来重大变化吗?具体来看,增量主要来自于政府就业和服务业。服务业中,专业和商业服务、教育和保健服务以及休闲和酒店业依然是主力。休闲和酒店业较12月多增了一倍,但平均薪资环比增速则下降0.95%,也就说人员大幅扩张的同时,薪资并未明显水涨船高。从而带来一个疑问,能否保持通胀下行的同时经济依然火热?我们倾向于不能。即使薪资增速并未跟随,但更多的人就业也就意味着居民收入更多,加之通胀下行下,实际购买力增强,也会对通胀形成支撑,与我们之前保持通胀韧性的观点一致。目前,市场与美联储的分歧一个是加息终端利率(分歧不算大),另一个是降息时间(分歧很大)。按照市场年内降息2次的逻辑,只有两种可能,一个是通胀快速下行,没有维持高压利率的必要,另一个是快速衰退,倒逼美联储为保经济而降息。此次非农数据直观地对第二种可能进行了打击,间接地也打击了第一种可能性。综上,非农就业数据显示短期美国经济韧性超预期,或使得市场重新定价鲍威尔的发言,对美联储加息的预期升温,美元指数也因此获得一定支撑。本周虽没有太多的重磅经济数据,但有海外官员的密集讲话。重点关注美联储官员是否有集体放鹰,进一步助推市场对美联储加息的预期。人民币汇率方面,我们认为或进入震荡形态,本周(2月6日-10日)运行区间为6.70-6.95。

1.2.2. 操作建议

鉴于我们对人民币汇率的走势判断,建议出口企业可抓住短期美元对人民币汇率的反弹进行结汇。

1.3. 风险提示

全球疫情传播情况、各国货币政策转向进程、中国经济进一步恶化、地缘冲突持续超预期

第2章 人民币市场观测

2.1. 政策工具跟踪-逆周期因子

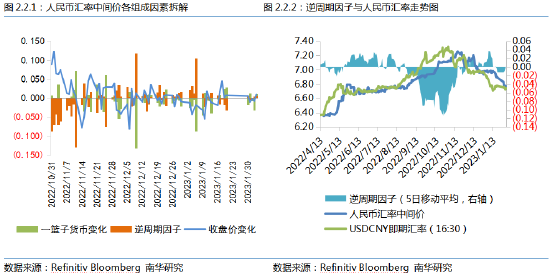

上周五(2月3日)人民币汇率中间价报6.7382,较1月20日升值320个基点,各因素对中间价报价的贡献为:

2.2. 投资者预期及情绪跟踪

2.2.1. 居民部门预期

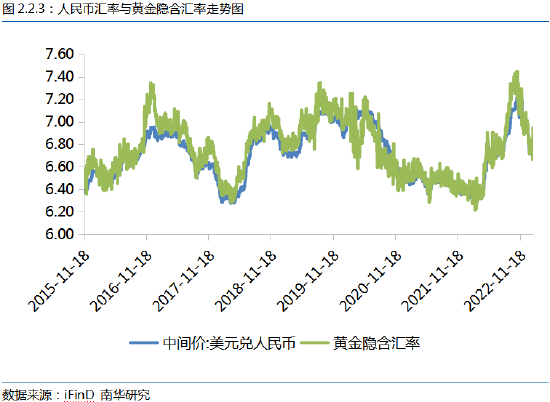

从黄金隐含汇率来看,显示当前居民部门层面对人民币汇率贬值预期仍存。截至上周五(2月3日)价差为2081个基点,较前一周周五上行。

2.2.2. 企业部门预期

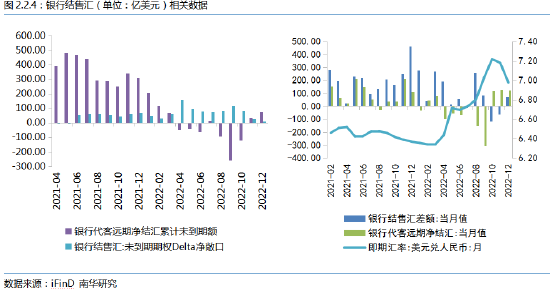

从银行结售汇方面的数据来看,最新12月当月即期结售汇差额69.84亿美元,由逆转顺,显现2022年年底结汇高峰。

2.2.3. 海外投资者预期

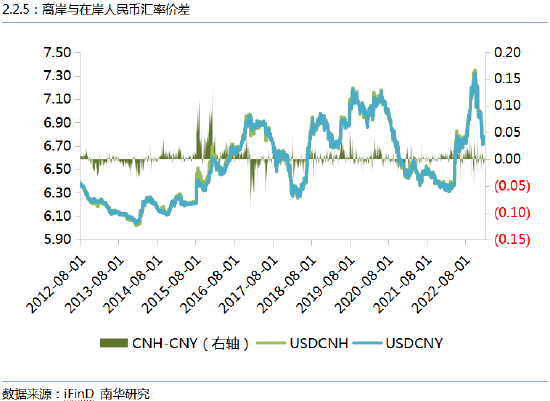

从离岸与在岸人民币汇率价差来看,显示当前海外投资者对人民币汇率的贬值预期继续回落,但回落幅度较前期有所减缓。

2.2.4. 专业投资者预期

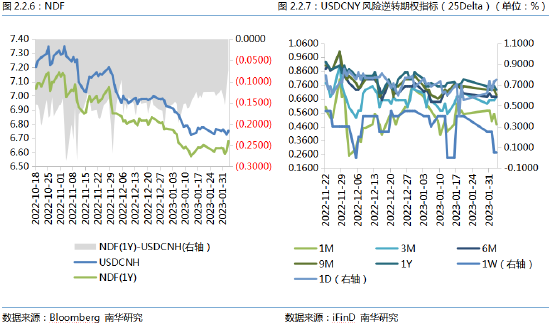

上周五(2月3日)离岸人民币一年期NDF收盘价为6.7463,相较于一周周五贬值267个基点。USDCNY风险逆转期权指标(25Delta)方面,除了1周期限指标较前一周周五上行外,其余指标均有所回落,表明目前市场整体看贬人民币的情绪降温。

2.3. 衍生品市场跟踪

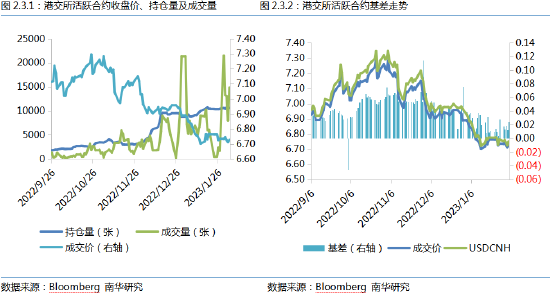

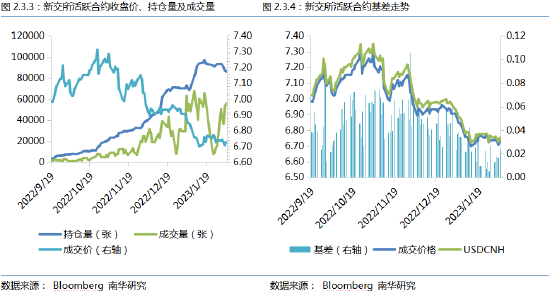

2.3.1. 香港人民币期货市场状况

截至上周五(2月3日),港交所美元兑人民币期货活跃合约收于6.7273,较前一周周五下行80个基点,持仓量及成交量均较前一周周五有所增加。基差方面,截至上周五,基差为249个基点,较前一周周五有所缩小,下行36个基点。

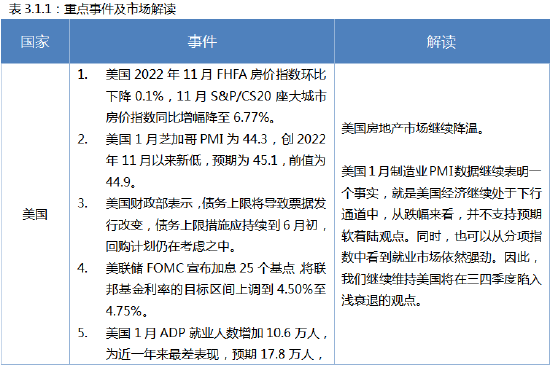

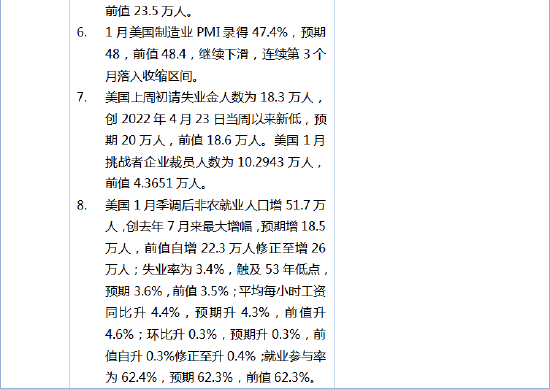

2.3.2. 新加坡人民币期货市场状况

截至上周五(2月3日),新交所美元兑人民币期货活跃合约收于6.7284,较前一周周五下行84个基点,持仓量较前一周周五有所降低,成交量增加。基差方面,截至上周五,基差为238个基点,较前一周周五有所缩小,下行32个基点。

第3章 重点关注数据及事件

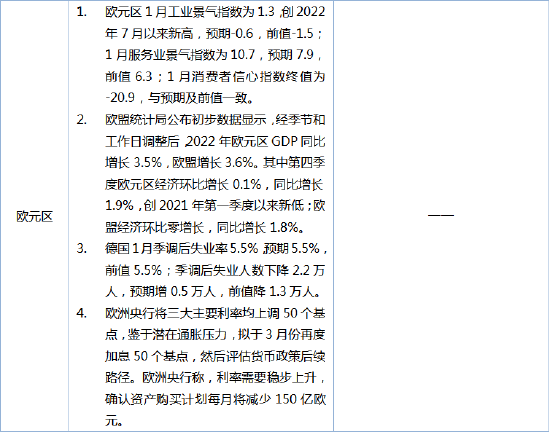

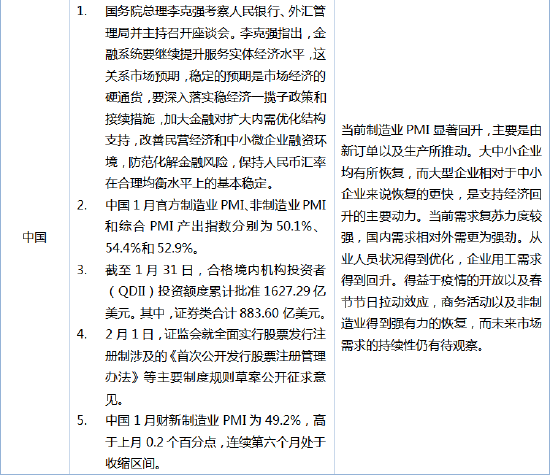

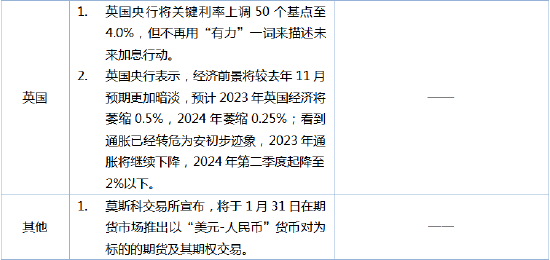

3.1. 上周重点事件回顾及解读

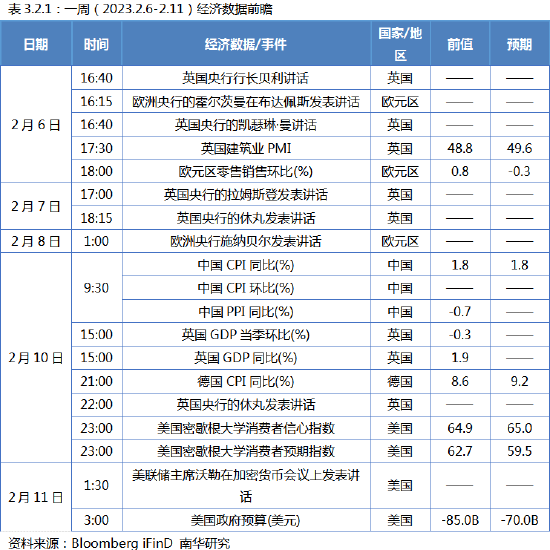

3.2. 本周重点关注经济数据及事件

附:国际相关行情

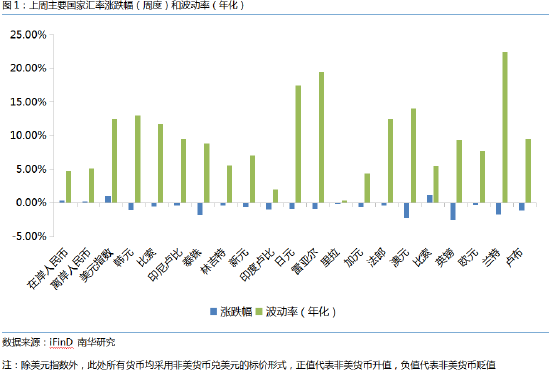

主要国家汇率行情

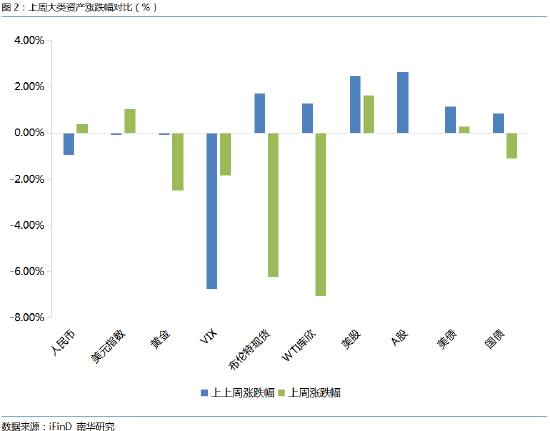

大类资产联动

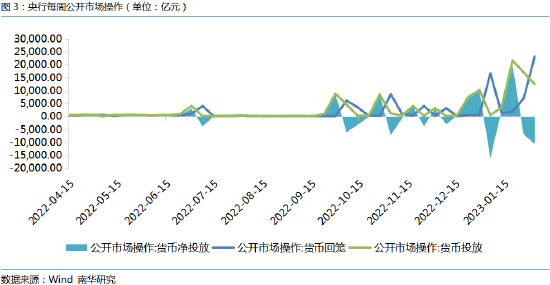

资金面

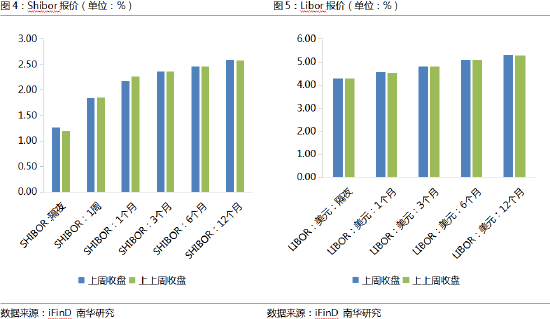

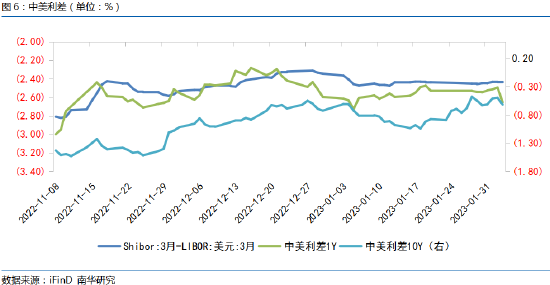

中美利差

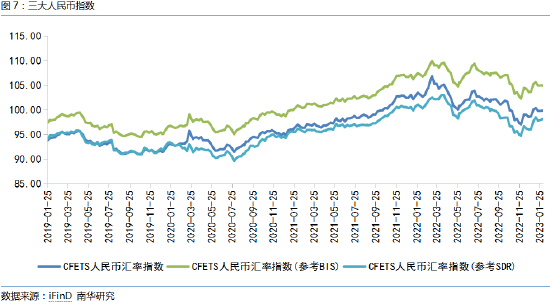

人民币指数

免责申明

本报告仅供本公司境内客户使用。本公司不会因接收人收到本报告而视其为客户。本报告并非意图发送、发布给在当地法律或监管规则下不允许向其发送、发布的机构或人员,也并非意图发送、发布给因可得到、使用本报告的行为而使本公司违反或受制于当地法律或监管规则的机构或人员。

本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证,本报告所载资料、意见及推测仅反映在本报告载明的日期的判断,期货市场存在潜在市场变化及交易风险,本报告观点可能随时根据该等变化及风险产生变化。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

本报告所包含的观点及建议并未考虑个别客户的特殊状况、目标或需要,客户应当充分考虑自身特定状况,不应单纯依靠本报告所载的内容而取代个人的独立判断。在任何情况下,本报告中的信息和所表达的意见和建议以及所载的数据、工具及材料均不应作为您进行相关交易的依据。本公司不承担因根据本报告所进行期货买卖操作而导致的任何形式的损失。

本公司的销售人员或其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、涉及相应业务内容的子公司可能独立做出与本报告中的意见或建议不一致的投资决策。投资者应当考虑到本公司可能存在影响本报告观点客观性的潜在利益冲突。

未经本公司允许,不得以任何方式传送、复印或派发此报告的材料、内容或复印本予以任何其他人,或投入商业使用。经过本公司同意的转发应遵循原文本意并注明出处“南华期货股份有限公司”。未经授权的转载本公司不承担任何责任。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。本公司版权所有并保留一切权利。