作者:admin 发布时间:2023-02-06 14:24:47 分类:头条 浏览:268 评论:0

卓创资讯 刘梅

【导语】1月份在产蛋鸡存栏量比12月略有减少,由于春节前养殖单位积极淘汰适龄蛋鸡,目前大日龄蛋鸡数量占比偏低,后期待淘蛋鸡数量有限,且新开产蛋鸡数量略有增加,因此2月在产蛋鸡存栏量呈增加趋势,叠加需求进入淡季,鸡蛋市场将呈现供强需弱,蛋价将弱势走低。

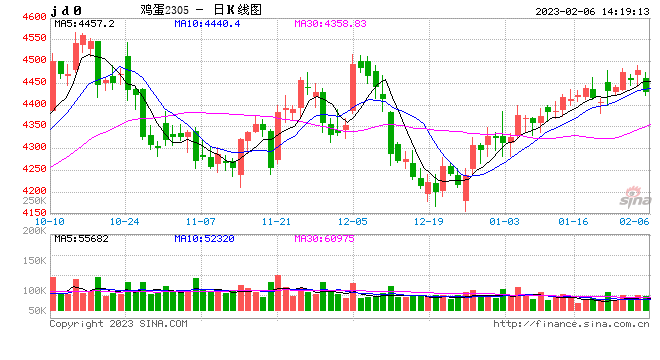

1. 1月份鸡蛋市场量价双减

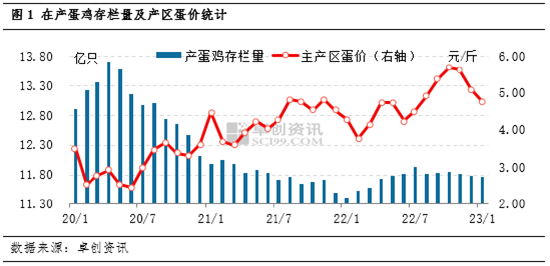

据卓创资讯监测数据显示,1月全国在产蛋鸡存栏量约为11.77亿只,环比减幅0.17%,同比增幅3.16%,较近五年均值减少3.63%,存栏量继续下降,鸡蛋供应量有限;主产区鸡蛋月均价4.77元/斤,环比跌幅6.10%,同比涨幅11.19%,高于近五年同期均值17.26%。虽受春节假期休市影响,月内需求明显减弱,蛋价环比走低,但在产蛋鸡存栏量下降,节后各环节库存压力低于往年同期,蛋价则处于近年同期较高位。

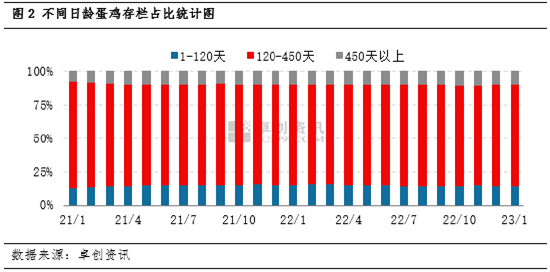

2. 蛋鸡存栏结构趋于“年轻化”

不同日龄蛋鸡存栏占比即存栏结构将会影响存栏量的变化。卓创资讯监测数据显示,1月份1-119天蛋鸡占比为14.48%,环比下降0.26个百分点;120-449天蛋鸡占比为76.11%,环比增0.54个百分点;450天及以上占比为9.41%,环比减少0.28个百分点。由于春节前养殖单位多集中淘汰蛋鸡,淘汰鸡出栏量增加,1月份淘汰鸡平均日龄环比提前5天,目前大日龄蛋鸡数量占比偏低,蛋鸡存栏结构趋于“年轻化”,说明未来淘汰产能有限,这是支撑在产蛋鸡存栏量呈增加趋势的主要原因。

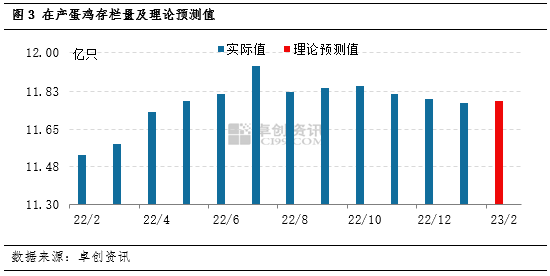

3. 2月产蛋鸡理论存栏量增加

根据影响产蛋鸡存栏量的重要指标补栏量、出栏量、上月存栏基数等,可推断2月产蛋鸡存栏量理论值将环比增幅0.10%左右。由于目前450日龄以上蛋鸡存栏占比处于偏低水平,待淘蛋鸡数量有限,且春节过后养殖单位淘鸡积极性普遍下降,因此淘汰鸡出栏数量或低于理论值,预计在产蛋鸡存栏量增幅也将大于理论预测值。仍需密切关注淘汰鸡出栏情况以及淘汰日龄的调整。

综上, 2月份产蛋鸡理论存栏量环比增幅或在0.10%以上,以需求相对稳定为前提,根据价格-存栏弹性系数可初步推断2月鸡蛋价格将继续走低,理论上产区鸡蛋月均价或环比降幅1%左右。但由于春节过后鸡蛋市场进入季节性消费淡季,市场需求较为低迷,因此预计2月份鸡蛋月均价环比降幅将在1%以上。(价格-存栏弹性系数=价格变动百分比/存栏变动百分比,分析详见《四季度鸡蛋市场量价关系观察》)